Un préstamo bancario es un acuerdo donde una institución financiera (el banco) presta dinero a una persona o empresa, quien se compromete a devolverlo en un plazo determinado, junto con los intereses acordados. La clasificación de este préstamo como pasivo corriente o no corriente depende crucialmente de este plazo de devolución.

¿Pasivo Corriente o No Corriente?

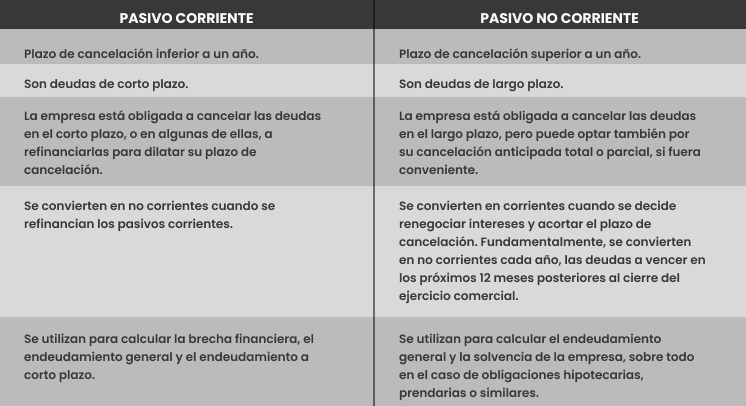

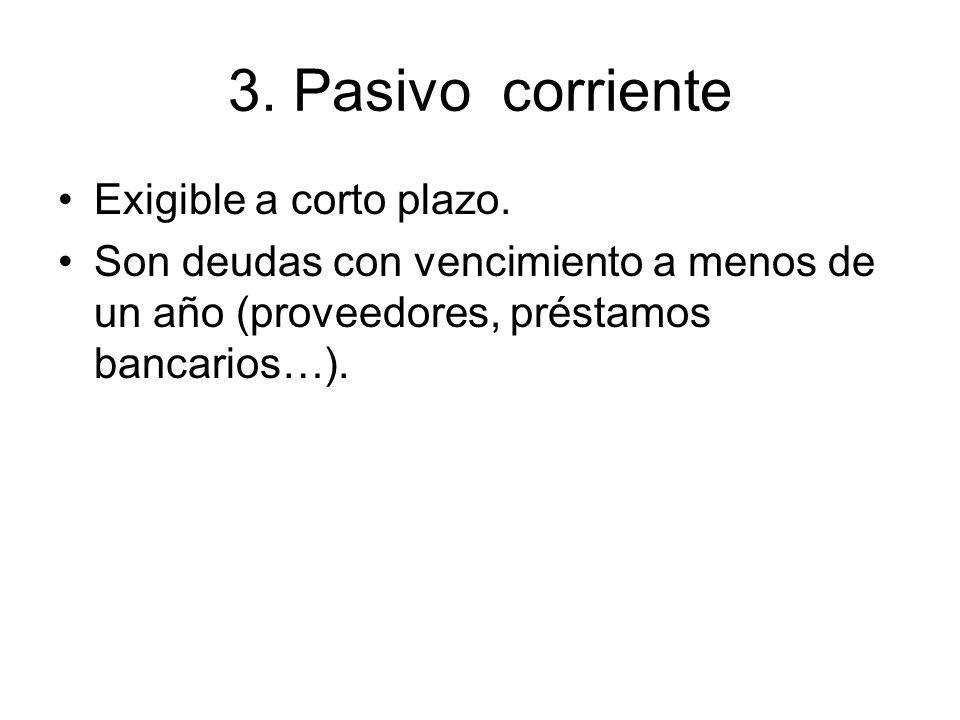

La diferencia radica en el horizonte temporal. Un pasivo corriente es una obligación que se espera liquidar dentro de un año o el ciclo operativo de la empresa, el que sea más largo. En cambio, un pasivo no corriente, también conocido como pasivo a largo plazo, se espera que se liquide en un período superior a un año.

Determinando la Clasificación de tu Préstamo Bancario:

Sigue estos pasos para clasificar correctamente tu préstamo:

Must Read

- Paso 1: Revisa el contrato del préstamo. Este documento clave especifica el plazo total del préstamo y la frecuencia de los pagos.

- Paso 2: Calcula la porción del préstamo a pagar en el próximo año. Identifica la suma total de las cuotas (capital + intereses) que deberás abonar durante los siguientes 12 meses a partir de la fecha del balance.

- Paso 3: Clasifica.

- Si la porción del préstamo a pagar en el próximo año es significativa, esa parte se clasifica como pasivo corriente.

- El resto del préstamo, es decir, el monto que vencerá más allá de un año, se clasifica como pasivo no corriente.

Ejemplos Prácticos:

Ejemplo 1: Un préstamo de $10,000 a 5 años, con pagos mensuales. Si durante el próximo año debes pagar $2,000, entonces $2,000 son un pasivo corriente y $8,000 son un pasivo no corriente.

Ejemplo 2: Un préstamo de $5,000 a 6 meses. Toda la deuda ($5,000) se clasifica como pasivo corriente, ya que se pagará en su totalidad dentro del año.

Importante: La correcta clasificación de los préstamos bancarios es crucial para la presentación fiel de los estados financieros de una empresa, afectando indicadores clave como la liquidez y el endeudamiento.