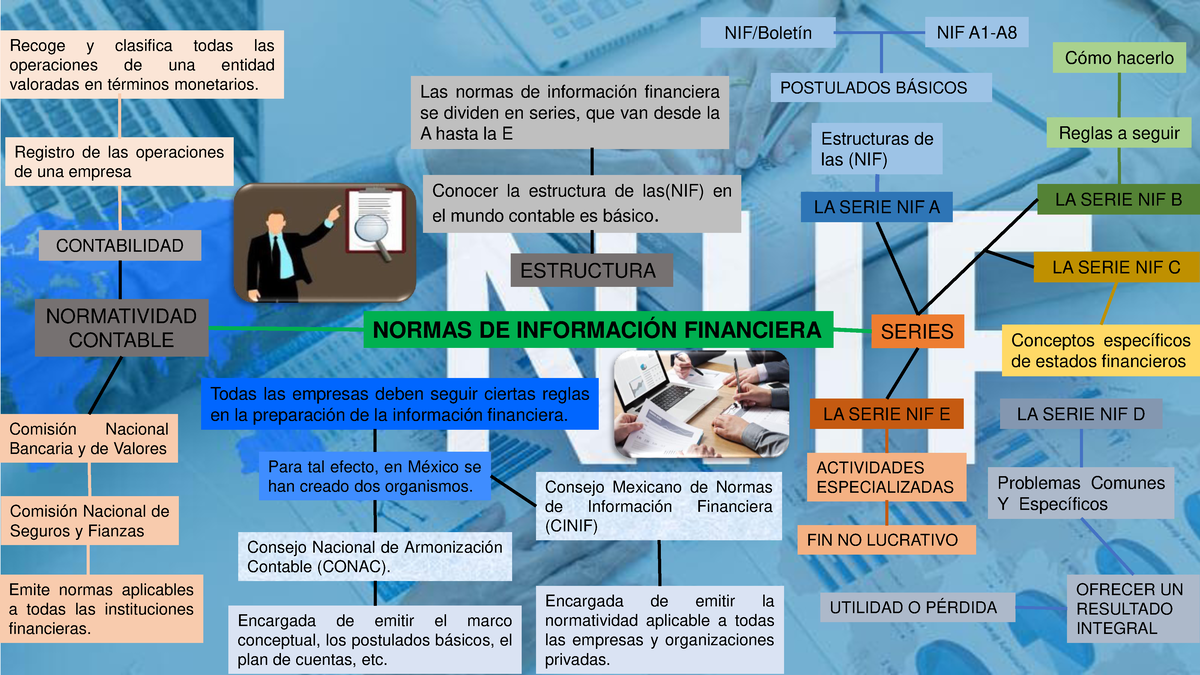

¡Hola futuros contadores! Vamos a explorar los Postulados Básicos de las Normas de Información Financiera (NIF). Piénsenlos como los cimientos de un edificio. Sin ellos, la información financiera estaría tambaleante y poco confiable.

Para visual learners, imaginemos un mapa del tesoro. Los postulados son las instrucciones clave para encontrarlo. Nos guían sobre cómo interpretar y presentar la información financiera correctamente.

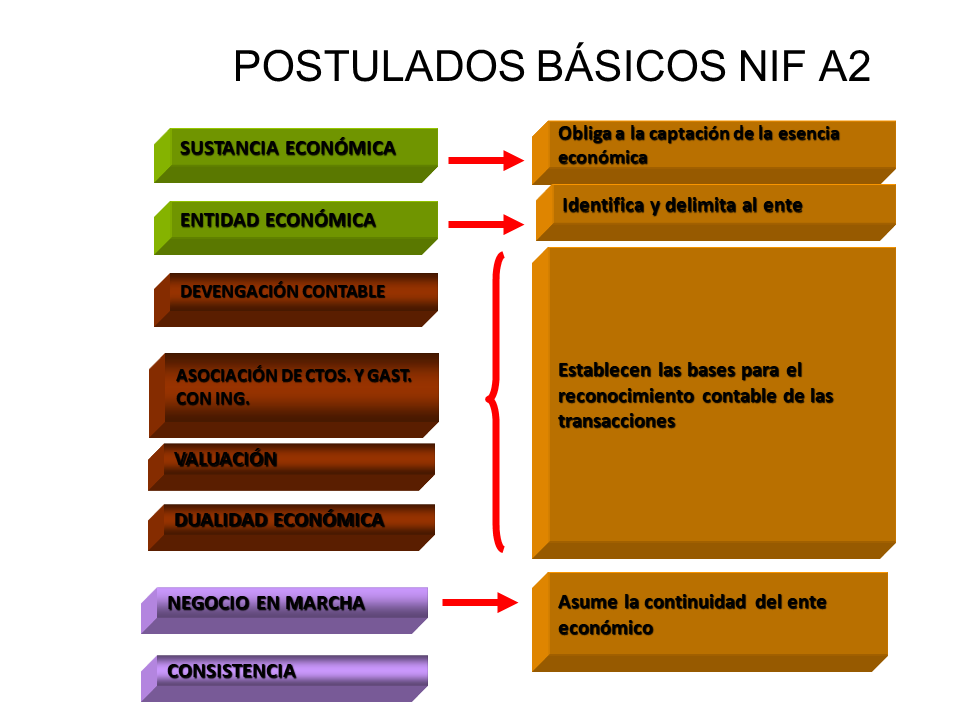

Sustancia Económica

La Sustancia Económica se refiere a la esencia de la transacción, más allá de su forma legal. Imaginen que una empresa renta un local por muchos años. Legalmente, es una renta. Económicamente, se comporta casi como si lo hubiera comprado. La NIF se enfoca en esta realidad económica.

Must Read

Piensen en un disfraz. Alguien puede vestirse de superhéroe, pero eso no significa que realmente tenga superpoderes. De manera similar, una transacción puede parecer algo legalmente, pero su verdadera naturaleza económica puede ser diferente. Debemos mirar más allá del disfraz.

Ejemplo: Una empresa recibe un préstamo pero debe venderle la mercancía al prestamista con opción de recomprarla luego. Formalmente es una venta con pacto de retroventa (recompra), pero económicamente es una garantía del préstamo.

Entidad Económica

La Entidad Económica es la unidad que prepara los estados financieros. Es como un equipo de fútbol: separado de sus dueños, jugadores o hinchas. Su información financiera es independiente.

Imaginen una familia y su negocio familiar. Aunque vivan bajo el mismo techo, la contabilidad del negocio debe estar separada de las finanzas personales de la familia. Cada uno tiene su propio libro de cuentas.

Es vital definir claramente los límites de la entidad. ¿Abarca una sola sucursal o toda la empresa? Esta definición influye en qué información se incluye en los estados financieros.

Negocio en Marcha

El Negocio en Marcha asume que la empresa seguirá operando en el futuro previsible. Es como dar por sentado que el sol saldrá mañana. Permite valorar activos y pasivos de forma diferente a si la empresa fuera a liquidarse.

Piensen en una tienda de ropa. Si creemos que la tienda seguirá vendiendo ropa por muchos años, podemos amortizar sus máquinas de coser a lo largo de su vida útil. Si supiéramos que la tienda cerrará en un mes, las venderíamos al precio que podamos obtener de inmediato.

La NIF requiere que se revele información si existen dudas significativas sobre la capacidad de la empresa para continuar como negocio en marcha. Es como una advertencia de que el sol podría no salir mañana.

Devengación Contable

La Devengación Contable significa que los ingresos y gastos se reconocen cuando se ganan o incurren, independientemente de cuándo se recibe o paga el efectivo. Es como plantar una semilla y reconocer su crecimiento, incluso antes de cosechar el fruto.

Imaginen que prestan un servicio en diciembre, pero el cliente les paga en enero. Bajo la devengación contable, el ingreso se reconoce en diciembre, cuando se prestó el servicio, no en enero cuando se recibió el pago.

Ejemplo: Si la empresa recibe el pago por adelantado de un servicio que prestará en el futuro, ese dinero no se considera ingreso hasta que el servicio se haya prestado realmente. Es como reservar un asiento en un avión: el ingreso para la aerolínea se genera cuando el pasajero vuela, no cuando compra el boleto.

Asociación de Costos y Gastos con Ingresos

La Asociación de Costos y Gastos con Ingresos dice que los costos y gastos necesarios para generar un ingreso deben reconocerse en el mismo período que el ingreso. Es como un equipo deportivo: los jugadores deben trabajar juntos para lograr el objetivo.

Piensen en una panadería. El costo de la harina, el azúcar y el trabajo de los panaderos se asocia con los ingresos de la venta del pan. No se pueden reconocer los ingresos hoy y los costos mañana.

Si los costos se incurren pero no generan ingresos directamente en el período actual, se reconocen como gastos en ese período. Por ejemplo, el sueldo del gerente.

Valuación

La Valuación establece las bases para asignar un valor monetario a los elementos de los estados financieros. Es como ponerle precio a una casa antes de venderla.

Existen diferentes bases de valuación, como el costo histórico, el valor razonable o el valor de realización. Cada una tiene sus ventajas y desventajas, y la NIF especifica cuál usar en cada caso.

Ejemplo: Los inventarios pueden valuarse al costo o al valor neto de realización, el que sea menor. Es una forma conservadora de asegurarse de que no se sobrevalúen los activos.

Dualidad Económica

La Dualidad Económica implica que cada transacción afecta al menos dos elementos de la ecuación contable (Activo = Pasivo + Capital Contable). Es como una balanza: si se añade algo a un lado, debe equilibrarse al otro.

Imaginen que una empresa compra un camión a crédito. El activo (camión) aumenta y el pasivo (deuda) también aumenta, manteniendo la ecuación equilibrada.

Cada transacción tiene un "dar" y un "recibir". La contabilidad registra ambos lados de la transacción, asegurando que la ecuación contable siempre esté en equilibrio.

Consistencia

La Consistencia significa que la empresa debe utilizar los mismos métodos contables de un período a otro. Es como tener una receta de cocina que se sigue siempre igual para obtener el mismo resultado.

Si la empresa cambia sus métodos contables, debe revelar el cambio y su efecto en los estados financieros. Esto permite a los usuarios comparar la información de diferentes períodos de manera significativa.

Ejemplo: Si una empresa utiliza el método PEPS (Primero en Entrar, Primero en Salir) para valuar sus inventarios, debe seguir utilizando ese método a menos que haya una justificación para cambiarlo.