Determinar el porcentaje de depreciación de mobiliario y equipo es un proceso clave. Se divide en etapas claras.

Paso 1: Identificar el Método de Depreciación

Primero, necesitamos saber el método de depreciación. Los métodos comunes son línea recta, suma de dígitos y doble saldo decreciente. Cada método calcula la depreciación de manera diferente.

Paso 2: Recopilar Información Relevante

Luego, necesitamos datos específicos. Debemos conocer el costo original del activo. También, el valor de rescate (o valor residual) es necesario. Por último, necesitamos la vida útil estimada del activo.

Must Read

Paso 3: Calcular la Depreciación Anual (Si es Necesario)

Si el método requiere un cálculo anual, lo haremos. Por ejemplo, en el método de línea recta, la depreciación anual es constante. La fórmula es: (Costo Original - Valor de Rescate) / Vida Útil.

Paso 4: Calcular la Depreciación Acumulada (Si es Necesario)

La depreciación acumulada es la suma de la depreciación a lo largo del tiempo. Esto es importante para ciertos cálculos de porcentaje. Se calcula sumando la depreciación anual de cada año.

Paso 5: Calcular el Porcentaje de Depreciación Anual (Método de Línea Recta)

Si usamos el método de línea recta, es sencillo. Dividimos la depreciación anual entre el costo original. Multiplicamos el resultado por 100 para obtener el porcentaje. La fórmula es: (Depreciación Anual / Costo Original) * 100.

Paso 6: Calcular el Porcentaje de Depreciación Total

Para un período específico, el porcentaje de depreciación total se calcula así. Dividimos la depreciación acumulada por el costo original. Multiplicamos el resultado por 100. La fórmula es: (Depreciación Acumulada / Costo Original) * 100.

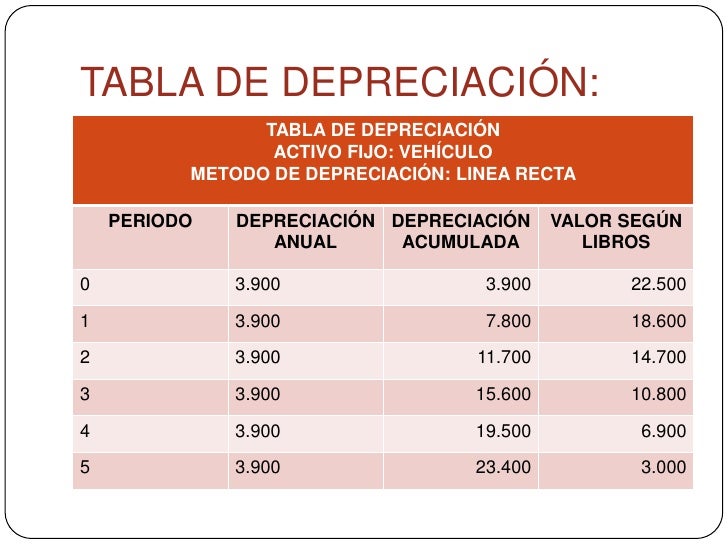

Ejemplo Práctico: Método de Línea Recta

Supongamos que tenemos un escritorio. Su costo original es $1000. Su valor de rescate es $100. Su vida útil es de 5 años.

La depreciación anual es ($1000 - $100) / 5 = $180.

El porcentaje de depreciación anual es ($180 / $1000) * 100 = 18%.

Ejemplo Práctico: Depreciación Acumulada

Después de 3 años, la depreciación acumulada sería $180 * 3 = $540.

El porcentaje de depreciación total después de 3 años sería ($540 / $1000) * 100 = 54%.

Consideraciones Adicionales

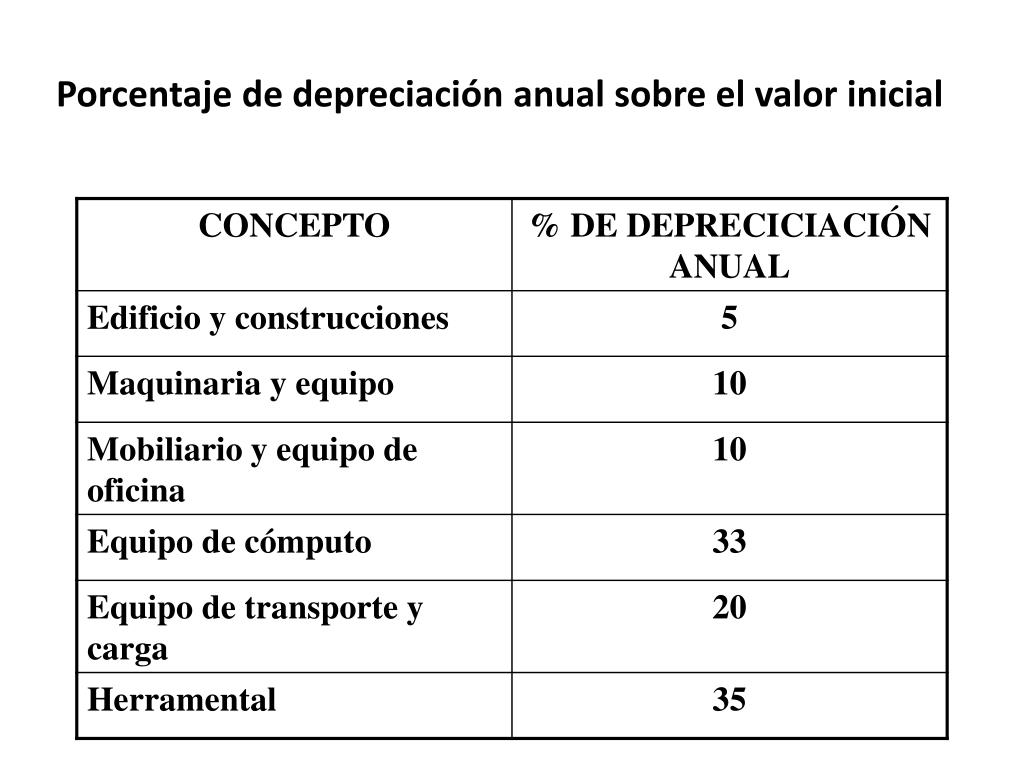

El método de depreciación impacta el porcentaje. Métodos acelerados (como doble saldo decreciente) tienen mayores porcentajes al principio. La elección del método afecta significativamente los resultados financieros.

Es crucial documentar el método utilizado. También, es importante justificar la vida útil estimada. Esto asegura la precisión y transparencia en los informes financieros. La consistencia en el método es fundamental.