Comprendamos la pregunta. Busca ejemplos de partidas monetarias y no monetarias. Esto es fundamental en contabilidad.

Entendiendo el Problema

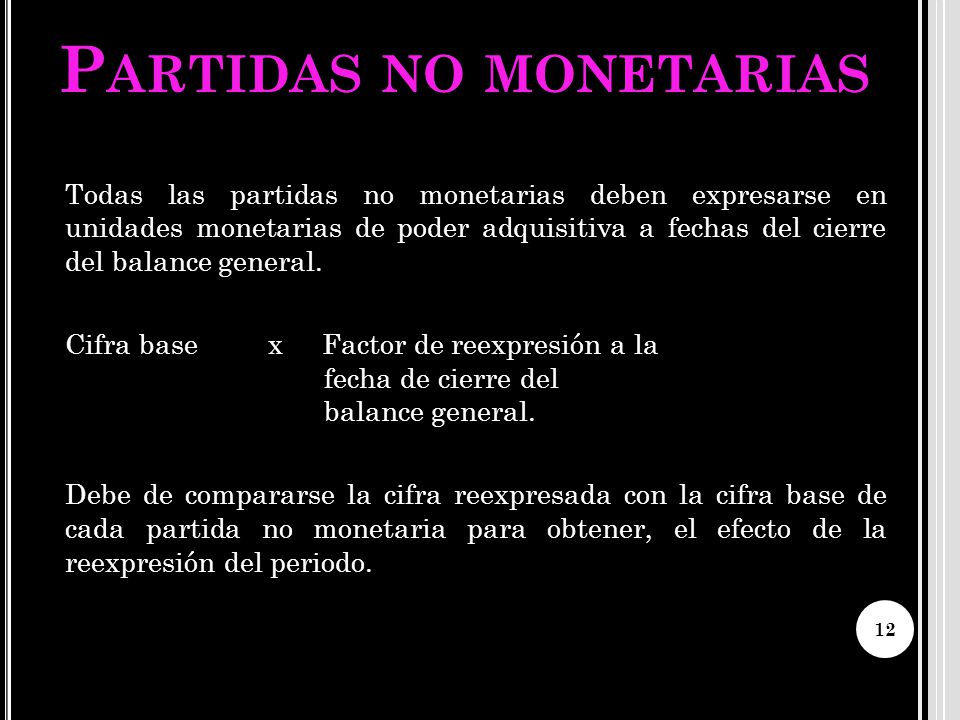

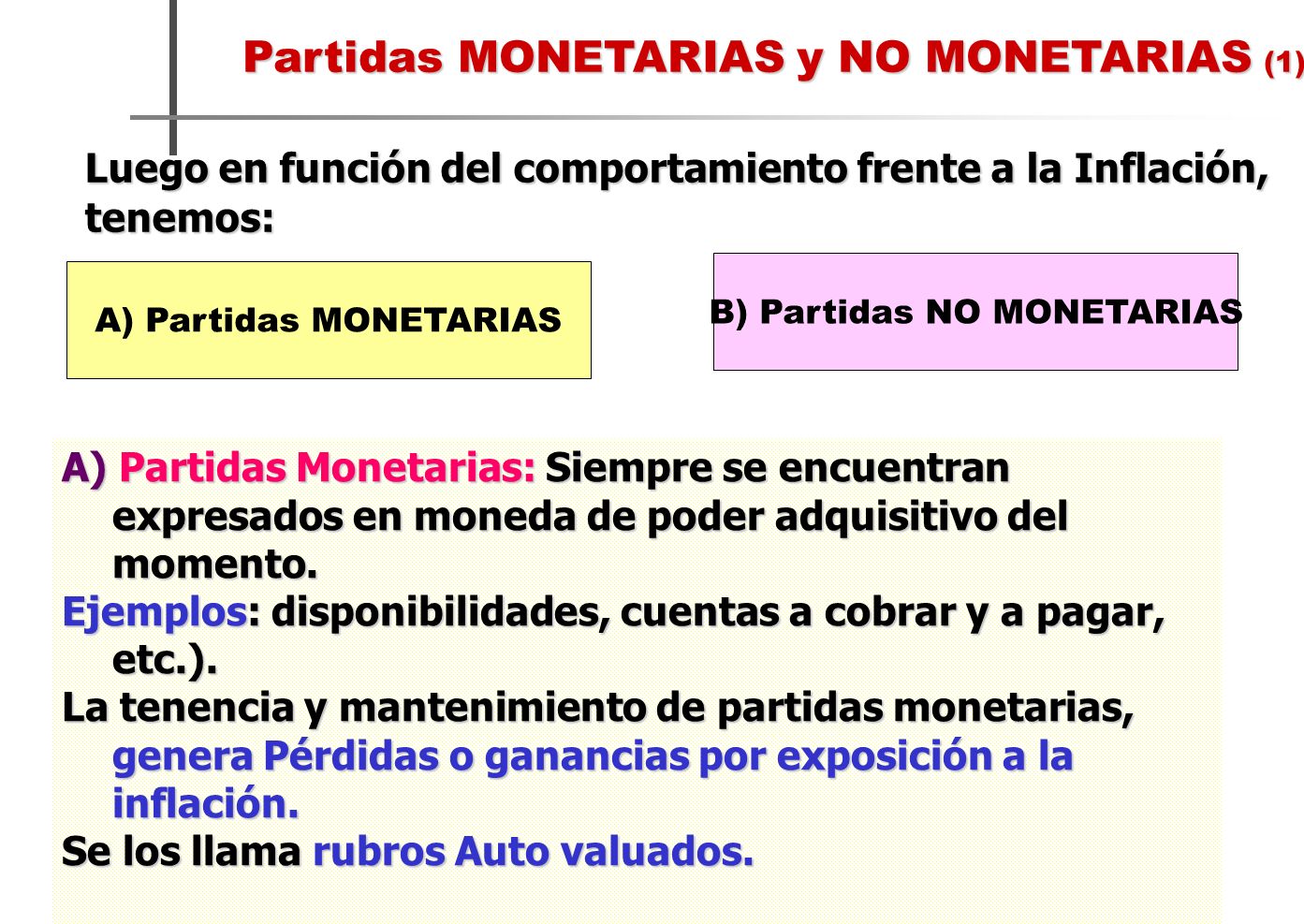

¿Qué son partidas monetarias? Son activos y pasivos que se reciben o pagan en una cantidad fija o determinable de dinero. Su valor nominal es el importante. ¿Qué son partidas no monetarias? Su valor puede cambiar con el tiempo.

Necesitamos diferenciar entre ambas. Pensemos en inflación. Afecta las partidas monetarias de manera diferente a las no monetarias. Consideremos las implicaciones para los estados financieros.

Must Read

Recopilando Información

Consultemos libros de contabilidad. Busquemos normas internacionales de contabilidad (NIC). La NIC 21 (Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera) es clave. Revisemos ejemplos en sitios web de contabilidad.

Investiguemos empresas reales. Identifiquemos partidas en sus balances. Analicemos cómo reportan estas partidas. Esto nos dará ejemplos concretos.

Busquemos definiciones claras. Necesitamos entender los términos "activo monetario" y "pasivo monetario". Igualmente, los términos "activo no monetario" y "pasivo no monetario".

Desarrollando Posibles Soluciones

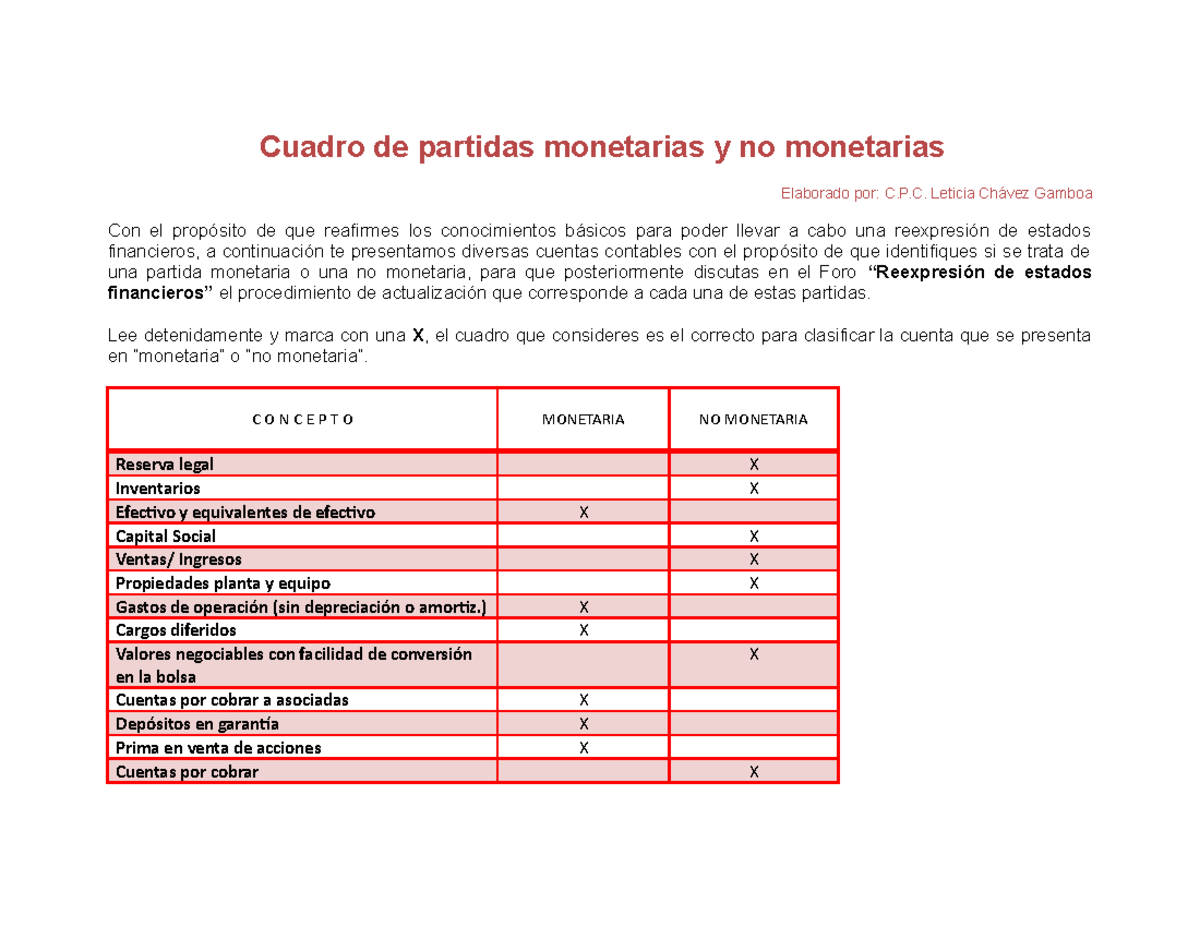

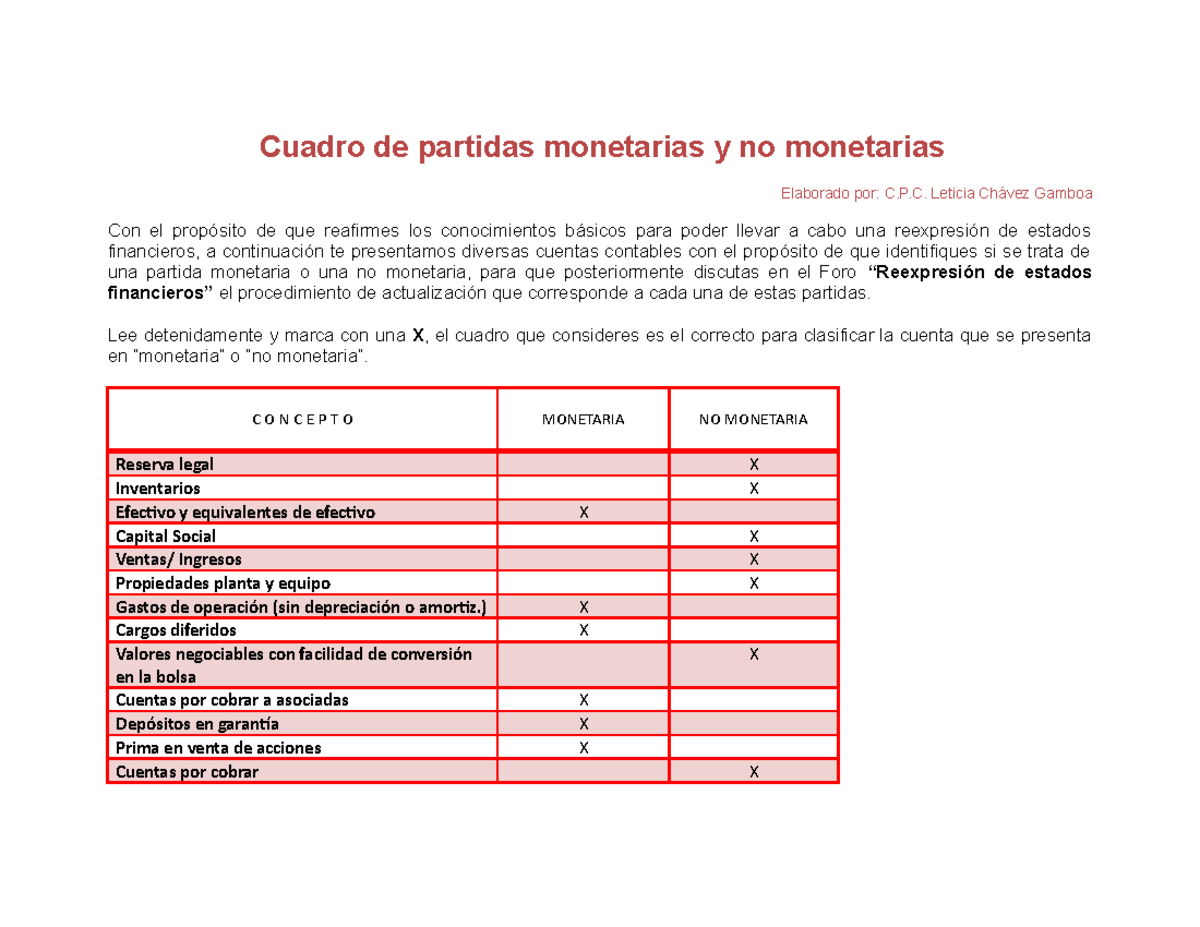

Listemos ejemplos de partidas monetarias. Efectivo, cuentas por cobrar, cuentas por pagar, préstamos. Estos tienen un valor nominal fijo.

Listemos ejemplos de partidas no monetarias. Inventario, propiedades, planta y equipo, inversiones en acciones. Su valor puede fluctuar.

Consideremos casos especiales. Algunos activos pueden ser híbridos. Por ejemplo, un bono indexado a la inflación. Determinar su clasificación correcta.

Verificando la Respuesta

Revisemos cada ejemplo. Preguntémonos: ¿Su valor está fijo en términos monetarios? Si la respuesta es sí, es monetaria. Si no, es no monetaria.

Comparemos nuestros ejemplos. Comparemos con las definiciones de las NIC. Asegurémonos de que sean consistentes.

Validemos con un profesional contable. Si tenemos dudas, consultemos. Un experto puede confirmar nuestra comprensión.

Ejemplos Concretos

Partidas Monetarias: Efectivo en caja. Siempre representa su valor nominal. Cuentas por cobrar a clientes. Representa una promesa de pago en una cantidad fija. Préstamos por pagar. Obligación de pagar una cantidad específica.

Partidas No Monetarias: Inventario de productos terminados. Su valor depende de la demanda y los costos de producción. Terrenos y edificios. Su valor puede apreciarse o depreciarse con el tiempo. Inversiones en acciones de otras empresas. Su valor fluctúa según el mercado.

Es crucial comprender la diferencia. Afecta la presentación de los estados financieros. Y también, la toma de decisiones. Una correcta clasificación es esencial.