Primero, entender la pregunta. ¿Qué información buscan cuando preguntan "Para Que Sirven Las Notas A Los Estados Financieros"? Identificar que se necesita una explicación de la utilidad y el propósito de las notas a los estados financieros.

Luego, recopilar información relevante. Recordar lo que aprendiste sobre contabilidad. Consultar recursos contables confiables. Incluyen libros de texto, normas contables (como las NIIF o los PCGA), y sitios web de contabilidad.

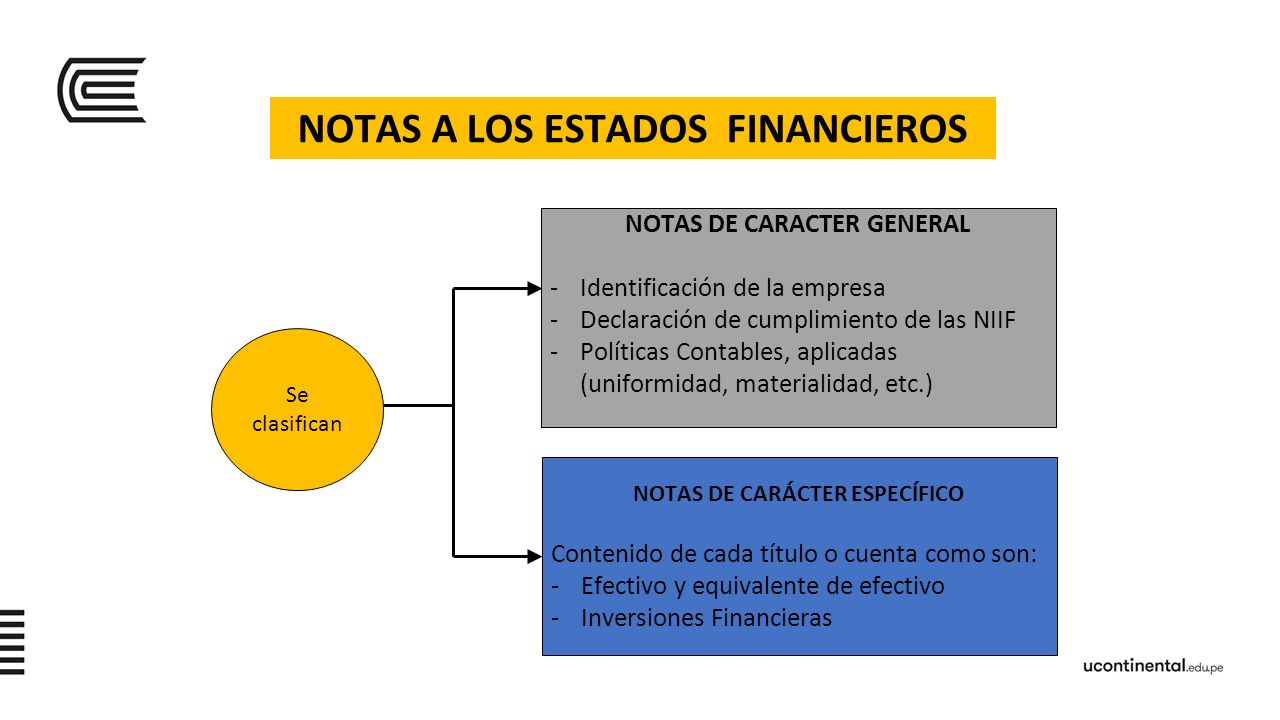

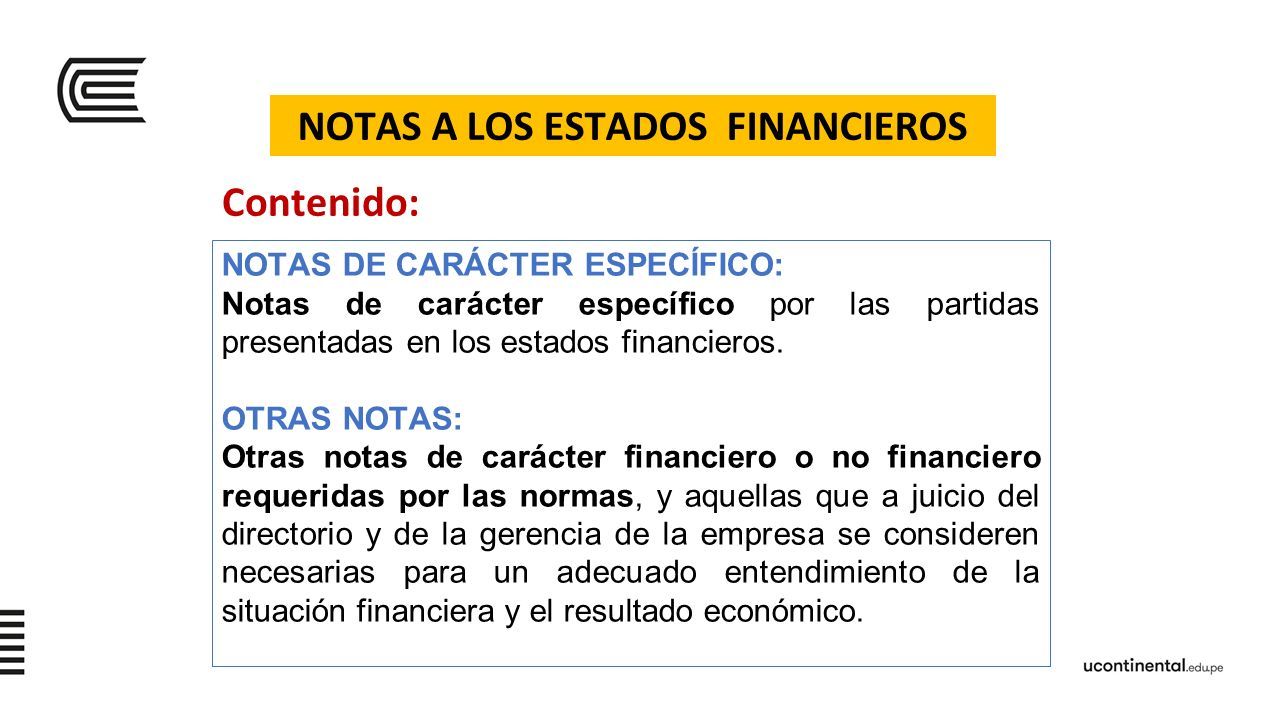

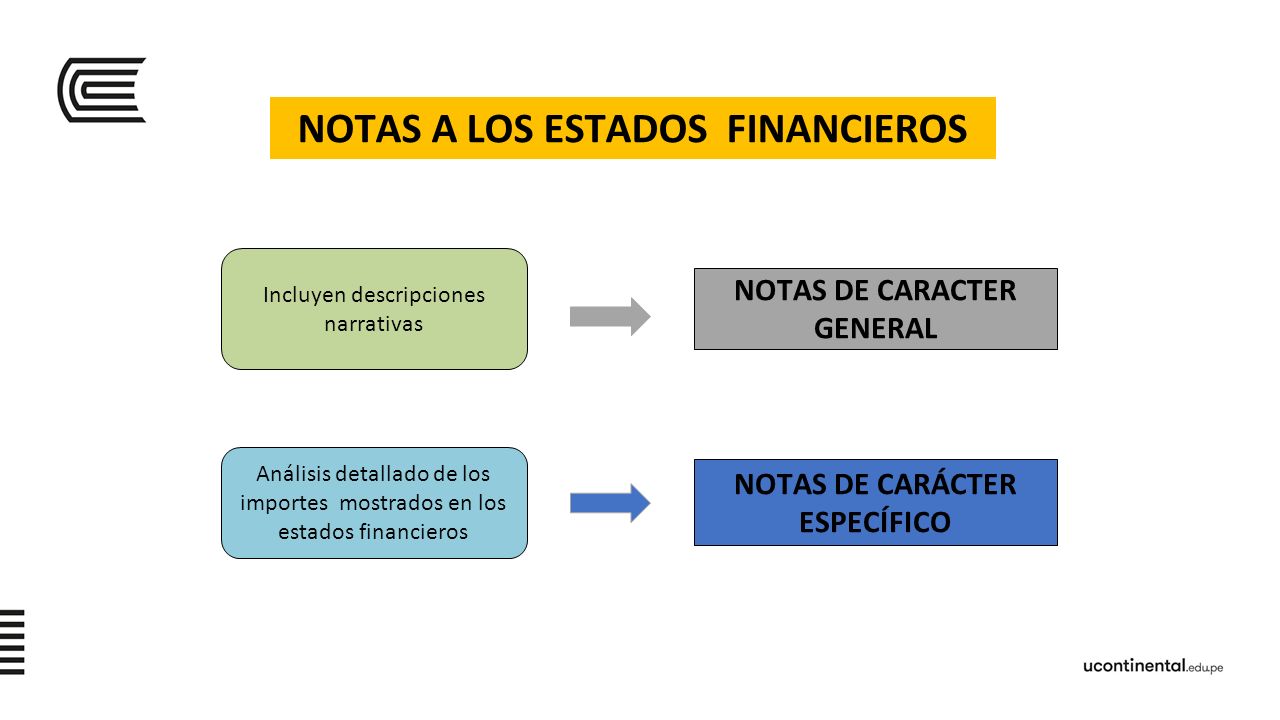

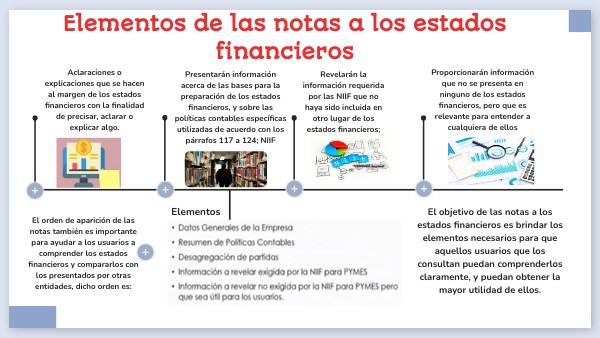

¿Cuáles son las funciones principales de las notas? Las notas proveen información adicional. Aclaran y detallan las cifras presentadas. Complementan los estados financieros básicos.

Must Read

Desarrollar posibles soluciones. Crear una lista de las funciones clave. Explicar cómo cada función beneficia a los usuarios.

¿Información adicional? ¿Revelaciones necesarias? ¿Aclaración de políticas contables?

Función 1: Información Adicional

Las notas a los estados financieros sirven para proporcionar información adicional. Esta información no se presenta directamente en el balance general. Tampoco se presenta en el estado de resultados. Incluyen detalles sobre contingencias, compromisos, y eventos posteriores al cierre.

Las contingencias podrían ser demandas legales pendientes. Los compromisos podrían ser contratos de compra a largo plazo. Los eventos posteriores podrían ser inundaciones o terremotos que afecten la empresa.

Esta información es crucial. Ayuda a los usuarios a evaluar los riesgos y oportunidades. Permite tomar decisiones informadas sobre la empresa.

Función 2: Revelaciones Requeridas

Las normas contables, como las NIIF (Normas Internacionales de Información Financiera) o los PCGA (Principios de Contabilidad Generalmente Aceptados), exigen ciertas revelaciones. Estas revelaciones deben estar en las notas. Aseguran la transparencia y comparabilidad de los estados financieros.

Ejemplos de revelaciones requeridas incluyen información sobre la depreciación. También información sobre la consolidación de subsidiarias. Además, información sobre transacciones con partes relacionadas.

Estas revelaciones son obligatorias. Garantizan que los usuarios tengan acceso a información clave. Permiten comprender la situación financiera de la empresa.

Función 3: Aclaración de Políticas Contables

Las notas explican las políticas contables utilizadas por la empresa. Ayudan a los usuarios a entender cómo se miden y presentan los activos. También cómo se miden y presentan los pasivos, el patrimonio, los ingresos y los gastos.

Por ejemplo, la nota puede explicar el método de valoración de inventarios (FIFO o promedio ponderado). También puede explicar el método de depreciación de los activos fijos (línea recta o suma de dígitos). Además, puede explicar el reconocimiento de ingresos.

La elección de políticas contables puede tener un impacto significativo. Permite que los usuarios comparen los estados financieros con otras empresas. Entendiendo los criterios y las bases contables.

Verificar la respuesta final. Revisar que la respuesta sea completa. Asegurar que explique claramente las funciones de las notas. Confirmar que la respuesta sea precisa y comprensible.

Finalmente, presentar la respuesta de manera clara. Usar un lenguaje sencillo y preciso. Evitar la jerga técnica innecesaria. Organizar la información de forma lógica.

Las notas a los estados financieros son cruciales para una completa información. Brindan detalles necesarios. Facilitan el análisis de la situación financiera de una empresa.