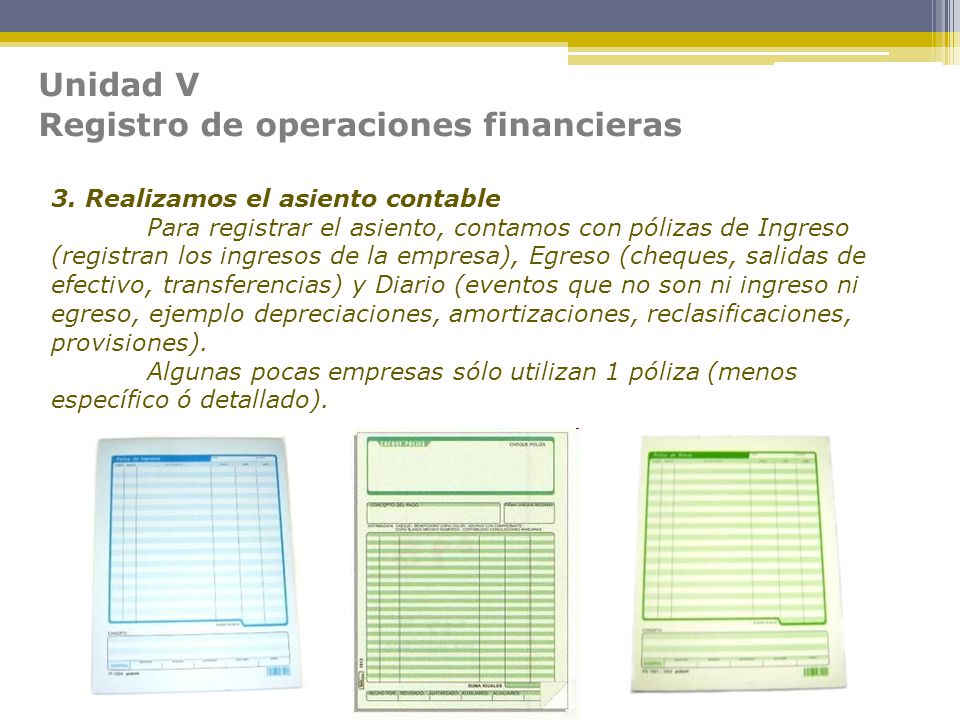

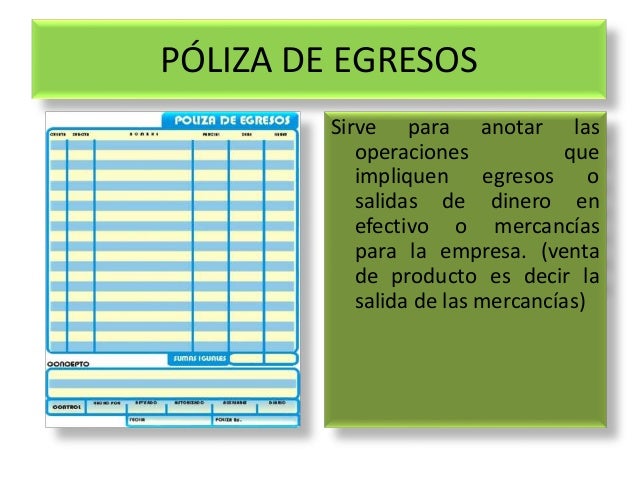

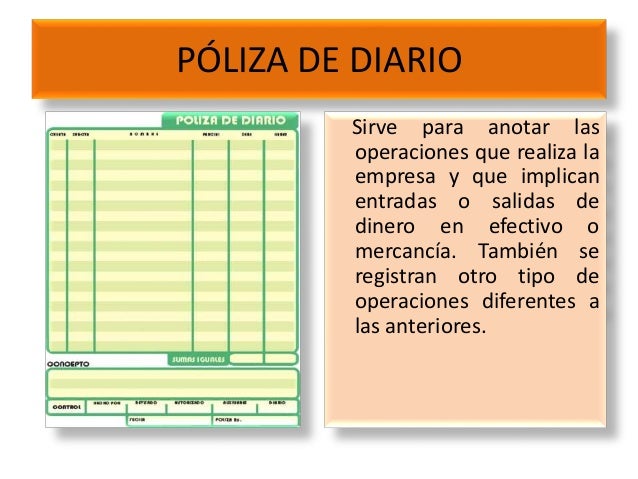

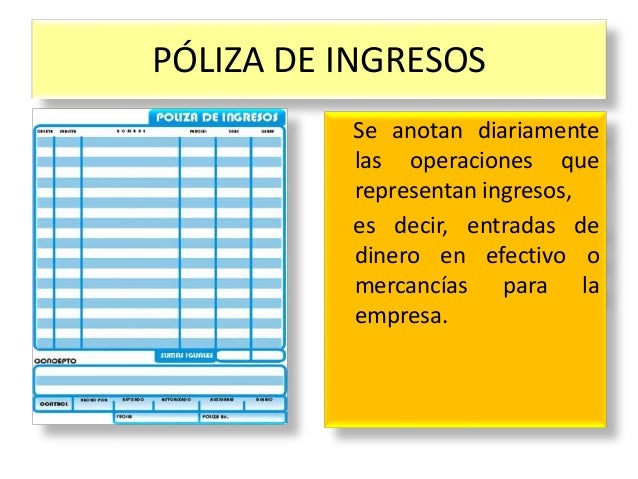

Las operaciones que se registran en la póliza de ingresos, también conocidas como pólizas de ingresos, son las transacciones financieras que incrementan el patrimonio de una entidad económica. Estas operaciones representan las entradas de recursos económicos y son fundamentales para la evaluación del desempeño financiero y la gestión de una empresa.

Un aspecto clave es la identificación correcta de los ingresos. Esto implica determinar con precisión cuándo se ha ganado el ingreso y cuándo debe ser reconocido en los estados financieros. El principio de realización es fundamental aquí; el ingreso se reconoce cuando se ha ganado sustancialmente y se ha realizado o es realizable.

Otro aspecto importante es la clasificación de los ingresos. Generalmente, se clasifican según su origen, como ingresos por ventas (provenientes de la venta de bienes o servicios), ingresos financieros (como intereses, dividendos, etc.) e ingresos no operacionales (como la venta de activos fijos). Esta clasificación permite analizar la rentabilidad de diferentes actividades.

Must Read

La documentación de las operaciones de ingresos es crucial. Se deben conservar todos los documentos que respalden las transacciones, como facturas, contratos y recibos. Esta documentación es fundamental para la auditoría y la transparencia financiera.

El registro contable de los ingresos se realiza generalmente abonando (acreditando) las cuentas de ingresos correspondientes y debitando (cargando) las cuentas de activo o cuentas por cobrar, dependiendo de la forma de pago. Es esencial aplicar los principios contables generalmente aceptados (PCGA) o las Normas Internacionales de Información Financiera (NIIF) al registrar estas operaciones.

Ejemplo 1: Una empresa vende mercancías por valor de $10,000 al contado. El registro contable implicaría un débito en la cuenta de "Caja" por $10,000 y un crédito en la cuenta de "Ventas" por $10,000.

Ejemplo 2: Una empresa recibe $500 de intereses por una inversión. El registro contable implicaría un débito en la cuenta de "Banco" por $500 y un crédito en la cuenta de "Ingresos por Intereses" por $500.

En el mundo real, el registro preciso de las operaciones que generan ingresos es fundamental para la toma de decisiones estratégicas. Permite a las empresas evaluar su rentabilidad, planificar inversiones y cumplir con sus obligaciones fiscales. Una gestión adecuada de las pólizas de ingresos es esencial para la salud financiera a largo plazo de cualquier organización.