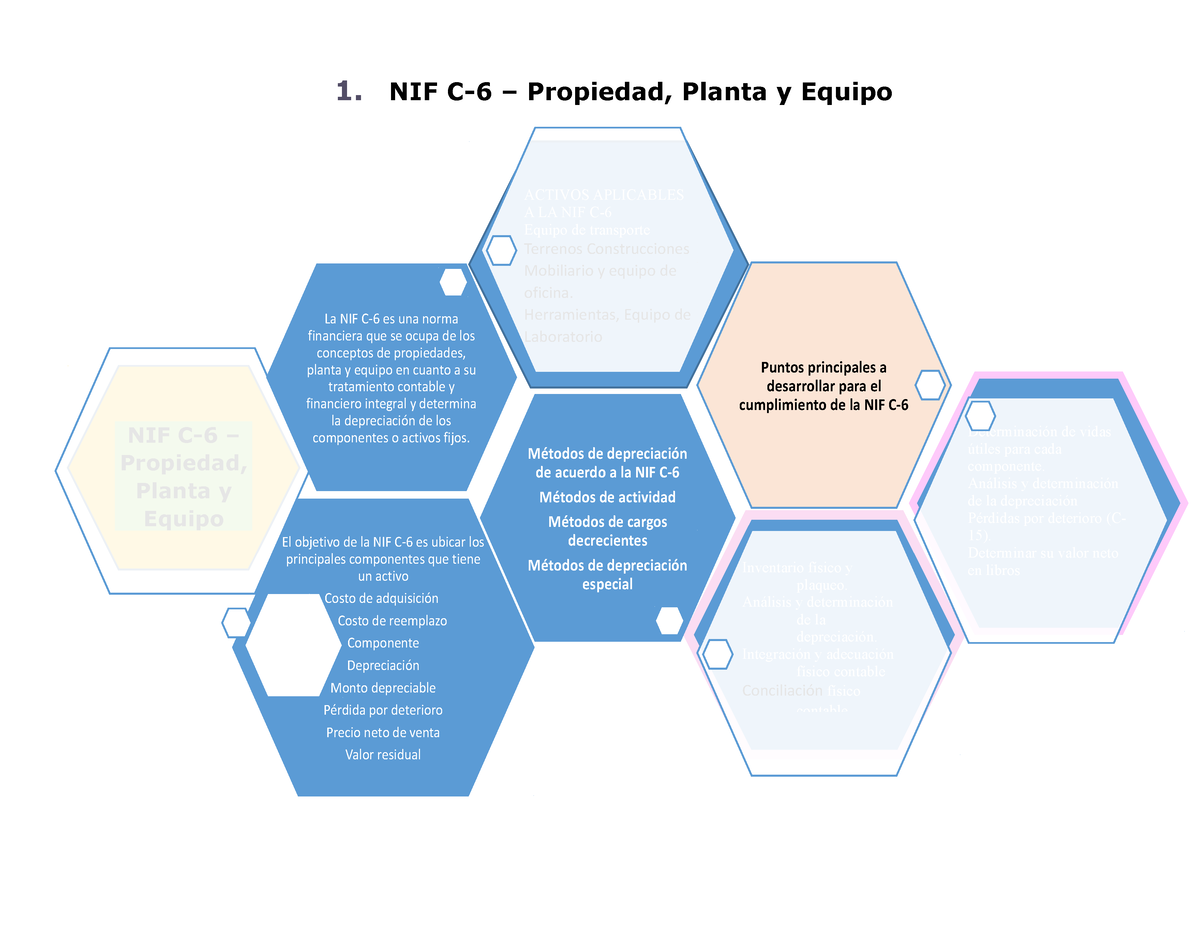

La NIF C-6 Propiedades, Planta y Equipo (PP&E) es una norma contable en México que establece cómo se deben reconocer, medir, presentar y revelar los activos tangibles que una empresa utiliza para producir bienes o servicios, para rentarlos a terceros, o para propósitos administrativos, y que se espera usar durante más de un período.

¿Qué son las Propiedades, Planta y Equipo?

Imagina una panadería. Su horno, la amasadora, la vitrina donde exhiben el pan, e incluso el terreno y el edificio donde está instalada, son PP&E. En una fábrica de automóviles, son las maquinarias, las líneas de ensamblaje, los robots y la nave industrial. En esencia, son los activos físicos que una empresa usa para operar y generar ingresos, y que no están destinados a la venta en el curso normal del negocio.

Reconocimiento Inicial

El reconocimiento inicial se refiere al momento en que un activo califica para ser registrado en los libros contables. Para que un activo sea considerado PP&E, debe cumplir dos criterios: 1) ser probable que la empresa obtenga beneficios económicos futuros del activo, y 2) el costo del activo pueda ser medido confiablemente.

Must Read

Medición Inicial

Inicialmente, las PP&E se miden al costo. El costo incluye el precio de compra, los aranceles de importación, los impuestos no recuperables, y cualquier costo directamente atribuible a la ubicación del activo en el lugar y condición necesarios para que pueda operar de la forma prevista por la administración. Por ejemplo, si la panadería compra un nuevo horno, el costo incluye el precio del horno, el transporte, la instalación y las pruebas para asegurarse de que funciona correctamente.

Depreciación

La depreciación es la distribución sistemática del costo de un activo a lo largo de su vida útil. Es decir, la PP&E, con excepción del terreno, se "gasta" con el tiempo. La panadería sabe que su horno no durará para siempre; eventualmente se desgastará y tendrá que reemplazarlo. La depreciación refleja este desgaste. Existen diferentes métodos de depreciación, como el método lineal, el método de unidades de producción y el método de saldo decreciente.

Valor Residual

El valor residual es el importe estimado que la empresa espera obtener por la venta del activo al final de su vida útil, después de deducir los costos estimados de disposición. Si la panadería cree que podrá vender su horno usado por $1,000 al final de su vida útil, ese es el valor residual.

Revaluación

La revaluación es una alternativa al modelo del costo. Permite que una empresa mida sus PP&E a su valor razonable en la fecha de la revaluación, menos la depreciación acumulada posterior y las pérdidas por deterioro acumuladas posteriores. Se usa con menos frecuencia que el método del costo.

![NIF C-6 PROPIEDADES, PLANTA Y EQUIPO - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/616a148211a7b741a34e9704/nif-c-6-propiedades-planta-y-equipo.jpg?t=1683675020)

Deterioro

El deterioro ocurre cuando el valor en libros de un activo (su costo menos la depreciación acumulada) es mayor que su importe recuperable (el mayor entre su valor razonable menos los costos de venta y su valor en uso). En tal caso, se registra una pérdida por deterioro.

Presentación y Revelación

La NIF C-6 requiere que las empresas revelen información importante sobre sus PP&E en sus estados financieros, incluyendo las bases de medición utilizadas, los métodos de depreciación, las vidas útiles, los importes brutos en libros, la depreciación acumulada y las conciliaciones de los importes en libros al principio y al final del período.