Comprendiendo el Estado de Cambios en el Capital Contable según la NIF B-4

Analizar el Estado de Cambios en el Capital Contable, según la NIF B-4, requiere una visión sistemática. Iniciemos identificando los componentes del capital contable. ¿Cuáles son las partidas clave? ¿Cómo interactúan entre sí?

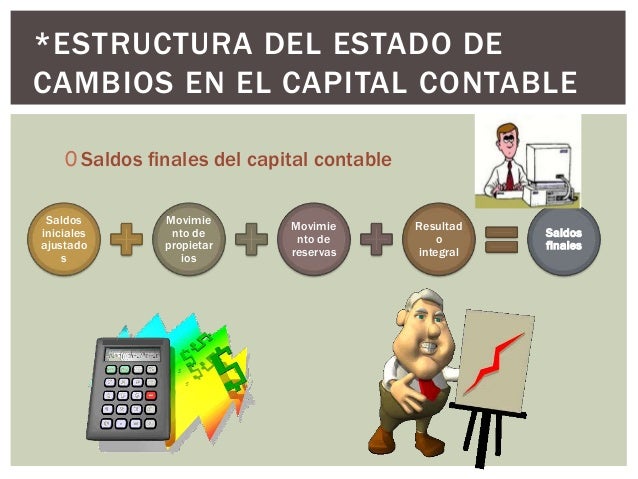

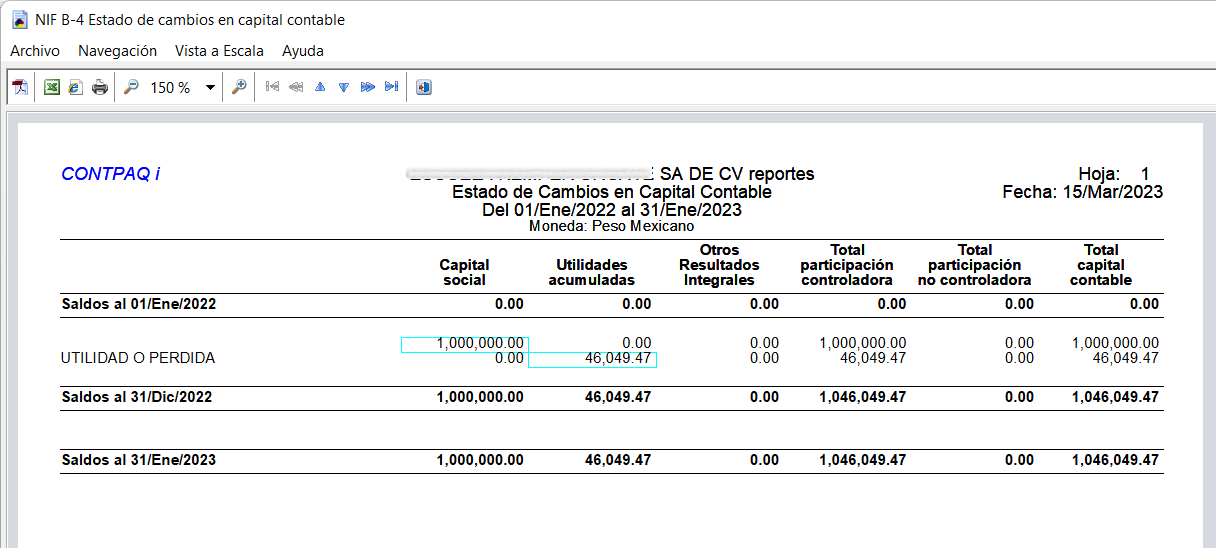

Primero, revisa el balance general del período anterior. Identifica el saldo inicial de cada componente del capital contable. Capital social, utilidades retenidas y otras partidas deben estar claras. Toma nota de estas cifras.

Luego, examina el estado de resultados del período actual. La utilidad neta es un componente fundamental. ¿Cómo afecta este resultado a las utilidades retenidas? Asegúrate de que la cifra sea correcta.

Must Read

Ahora, analiza cualquier cambio en el capital social. ¿Hubo nuevas emisiones de acciones? ¿Se recompraron acciones? Cada movimiento debe estar documentado.

Considera las distribuciones de dividendos. ¿Se declararon y pagaron dividendos? ¿Afectaron las utilidades retenidas? Registra el impacto de estos pagos.

Identifica otros movimientos en el capital contable. Pueden incluir ajustes por cambios en políticas contables. También puede haber correcciones de errores de períodos anteriores. Presta atención a los detalles.

Profundiza en las Otras Partidas Integrales (OPI). ¿Hubo ganancias o pérdidas no realizadas en inversiones? ¿Ajustes por conversión de moneda extranjera? Su impacto en el capital contable es importante.

Construyendo el Estado de Cambios: Un Proceso Paso a Paso

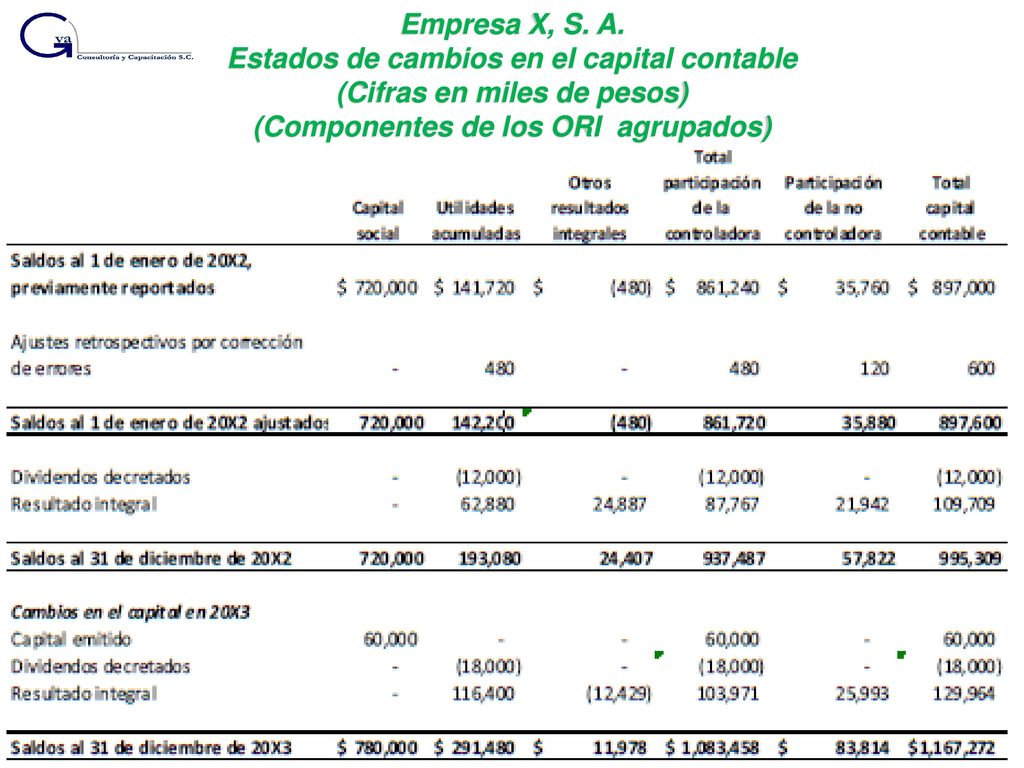

Elabora una tabla o un formato que refleje la estructura del NIF B-4. Enumera los componentes del capital contable en la primera columna. Incluye saldos iniciales, aumentos, disminuciones y saldos finales en las columnas siguientes.

Rellena la tabla con los saldos iniciales que identificaste. Verifica que coincidan con el balance general del período anterior. La precisión es fundamental aquí.

Incorpora la utilidad neta del estado de resultados. Añádela a la columna de aumentos en las utilidades retenidas. Confirma que el importe sea el correcto.

Registra los cambios en el capital social. Anota las nuevas emisiones o recompras de acciones. Calcula el efecto neto en el capital social.

Resta los dividendos declarados a las utilidades retenidas. Asegúrate de utilizar las fechas de declaración y pago correctas. Mantén la coherencia.

Incorpora los ajustes por cambios en políticas contables o correcciones de errores. Explica claramente la naturaleza de estos ajustes en notas a los estados financieros. La transparencia es clave.

Añade el impacto de las OPI a sus respectivos componentes. Calcula el cambio total en el capital contable para el período. Verifica que todo esté balanceado.

Análisis Final y Consideraciones Clave

Revisa el estado de cambios completo. ¿Los saldos finales coinciden con el balance general del período actual? ¿Hay alguna discrepancia?

Analiza las principales variaciones en el capital contable. ¿Qué factores impulsaron estos cambios? ¿Fueron eventos operativos o financieros?

Considera las implicaciones del estado de cambios para los inversionistas. ¿Cómo percibirán la salud financiera de la empresa? ¿Hay señales de alerta?

Evalúa la solvencia y la capacidad de generar utilidades futuras. ¿El capital contable está creciendo o disminuyendo? ¿Qué indica esto?

Examina las notas a los estados financieros. ¿Revelan información adicional relevante sobre el capital contable? ¿Hay restricciones sobre las utilidades retenidas?

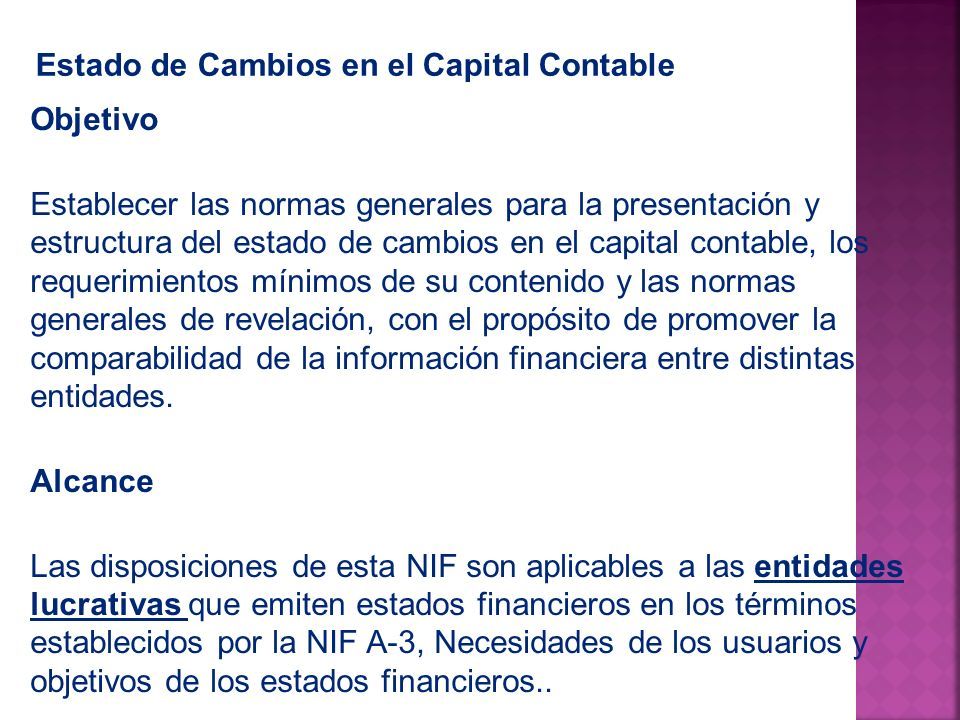

Asegúrate de que el estado de cambios cumpla con los requisitos de la NIF B-4. Verifica la presentación y la revelación adecuada de la información. El cumplimiento es fundamental.

Recuerda que el Estado de Cambios en el Capital Contable es una pieza clave. Ofrece una visión integral de la evolución del capital. Un análisis cuidadoso te brindará información valiosa.