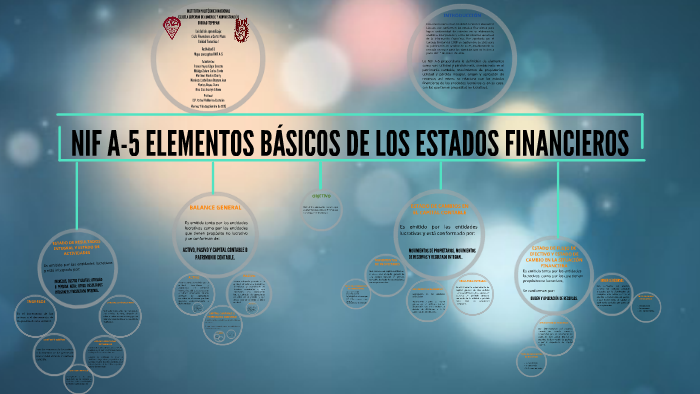

Los estados financieros son informes que muestran la situación económica y financiera de una empresa en un período determinado. La NIF A-5, o Norma de Información Financiera A-5, define los elementos básicos que componen estos estados financieros.

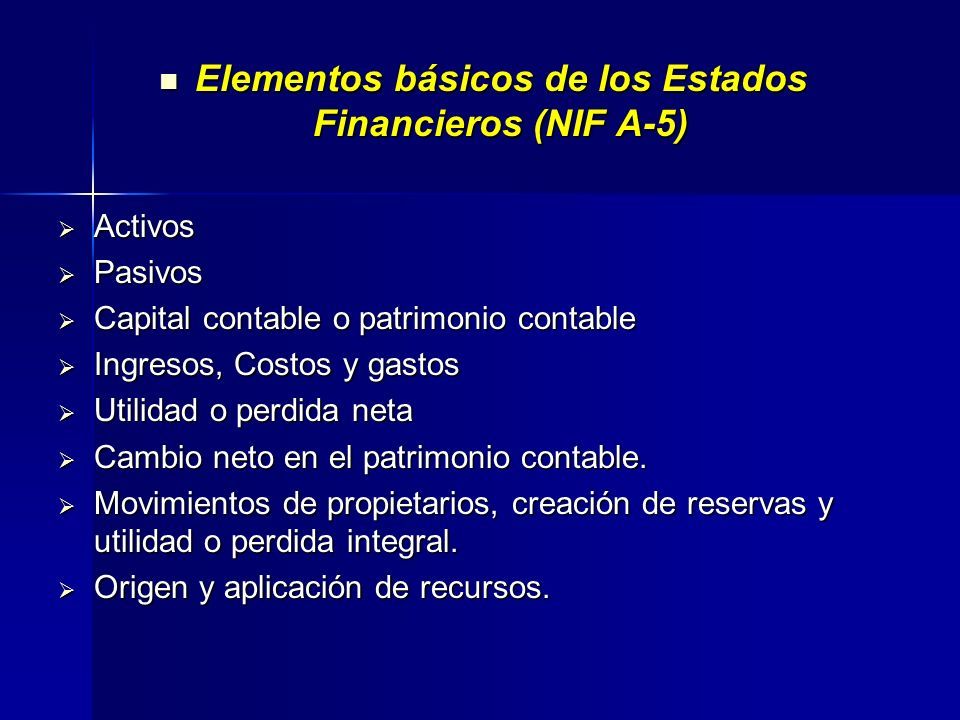

Existen cinco elementos básicos: activos, pasivos, capital contable, ingresos y gastos. Cada uno de estos elementos representa un aspecto crucial para entender la salud financiera de una organización.

Activos: Son los recursos controlados por la empresa como resultado de eventos pasados y de los cuales se espera obtener beneficios económicos futuros. Por ejemplo, efectivo en caja, cuentas por cobrar, inventario, edificios, maquinaria y equipo son todos ejemplos de activos.

Must Read

Ejemplo: Una panadería tiene un horno (activo) que usa para hornear pan y venderlo. La venta del pan genera un beneficio económico futuro para la panadería.

Pasivos: Son las obligaciones presentes de la empresa, surgidas a raíz de eventos pasados, cuyo vencimiento implica la transferencia de recursos para liquidarlas. Ejemplos comunes incluyen cuentas por pagar a proveedores, préstamos bancarios y salarios por pagar.

Ejemplo: La panadería compra harina a crédito (pasivo). Debe pagar al proveedor en el futuro.

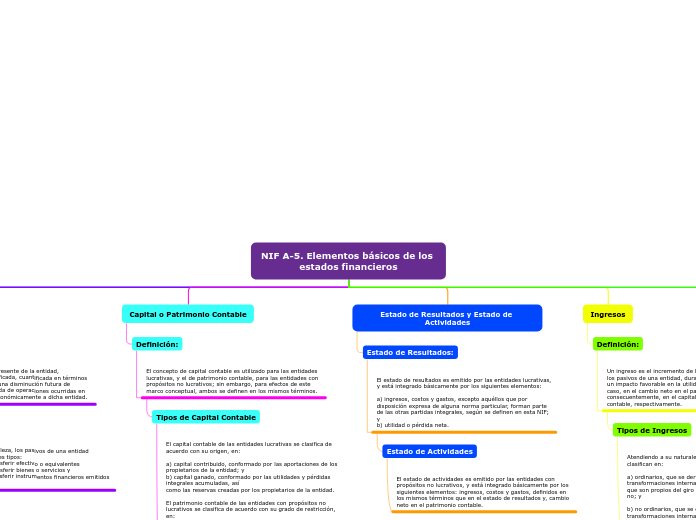

Capital Contable: Es el valor residual de los activos de la empresa, después de deducir todos sus pasivos. Representa la inversión de los dueños o accionistas en la empresa. Incluye el capital social y las utilidades retenidas.

Ejemplo: Si la panadería tiene activos por $100,000 y pasivos por $30,000, su capital contable es de $70,000.

Ingresos: Son los incrementos en los beneficios económicos, producidos a lo largo del período contable, en forma de entradas o incrementos de valor de los activos, o como disminuciones de los pasivos, que resultan en aumentos del capital contable, distintos de los relacionados con las aportaciones de los propietarios.

Ejemplo: La venta de pan por parte de la panadería genera ingresos.

Gastos: Son las disminuciones en los beneficios económicos, producidos a lo largo del período contable, en forma de salidas o disminuciones de valor de los activos, o como surgimiento de pasivos, que resultan en disminuciones del capital contable, distintos de los relacionados con las distribuciones a los propietarios.

Ejemplo: El costo de la harina que usa la panadería para hacer pan es un gasto.

Comprender estos cinco elementos básicos es fundamental para interpretar los estados financieros y evaluar la situación financiera de cualquier entidad. La NIF A-5 proporciona un marco conceptual para su correcta identificación y presentación.