¡Hola, futuros contadores! Prepárense, porque vamos a repasar juntos el Método de Costeo Directo o Variable. No se preocupen, lo desglosaremos paso a paso. ¡Vamos a ello!

¿Qué es el Costeo Directo o Variable?

El Costeo Directo o Variable, también conocido como costeo marginal, es un método de costeo de inventarios. Este método asigna únicamente los costos variables de producción al costo del producto. ¿Cuáles son estos costos? Pensemos en la materia prima directa, la mano de obra directa y los costos indirectos de fabricación variables. Los costos fijos de producción se tratan como gastos del período en que se incurren.

Costos Variables vs. Costos Fijos

Es crucial entender la diferencia entre costos variables y costos fijos. Los costos variables cambian en proporción directa al nivel de producción. Cuanto más produces, más gastas en estos costos. Los costos fijos, por otro lado, permanecen constantes independientemente del nivel de producción dentro de un rango relevante. Piensa en el alquiler de la fábrica o la depreciación lineal de la maquinaria.

Must Read

¿Cómo Funciona el Costeo Directo?

En el costeo directo, los costos fijos de fabricación no se incluyen en el costo del inventario. Se tratan como gastos del período, afectando directamente al estado de resultados. Esto significa que el inventario se valora únicamente por los costos variables de producción.

Estado de Resultados Bajo Costeo Directo

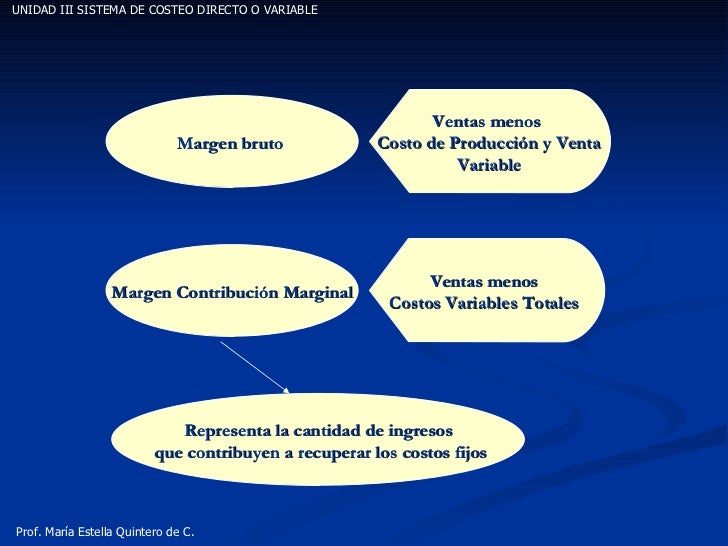

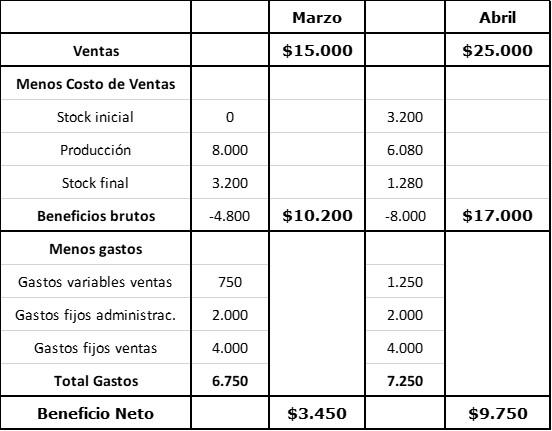

El estado de resultados bajo costeo directo tiene una estructura diferente al del costeo absorbente. Se calcula el margen de contribución, que es la diferencia entre las ventas y los costos variables totales. Luego, se restan los costos fijos totales (tanto de producción como de administración y ventas) para obtener la utilidad neta. Esta estructura facilita el análisis de la relación costo-volumen-utilidad.

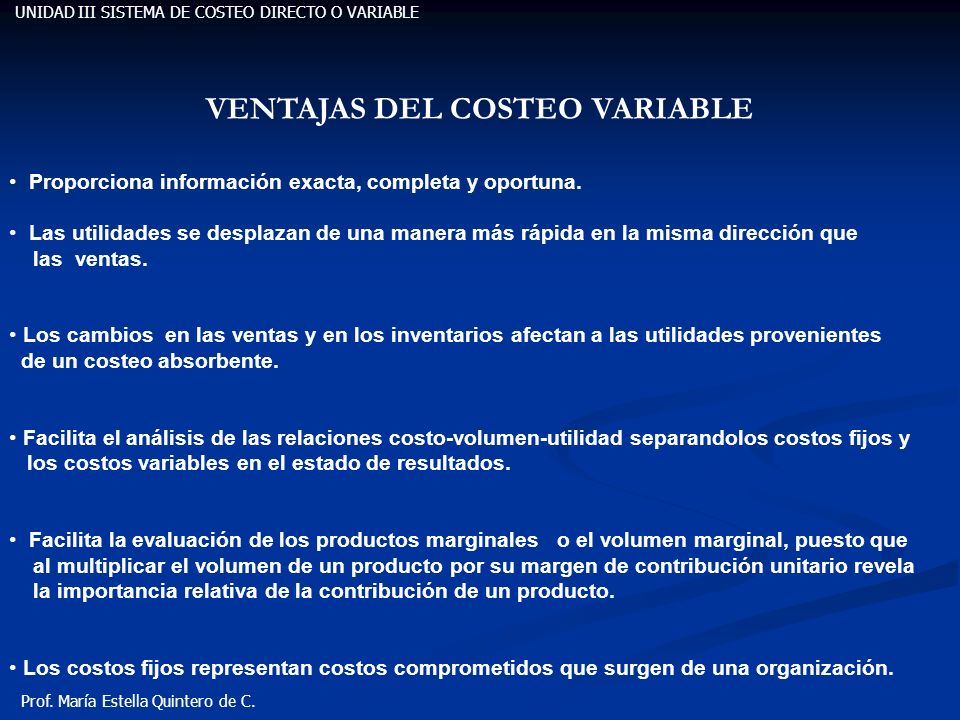

Ventajas del Costeo Directo

Este método tiene varias ventajas. Facilita la toma de decisiones gerenciales. Permite un mejor análisis de la rentabilidad por producto o segmento. Simplifica el análisis costo-volumen-utilidad, lo que es útil para la planificación y el control.

Desventajas del Costeo Directo

Aunque tiene muchas ventajas, el costeo directo también tiene desventajas. No es aceptado para fines de información financiera externa bajo los Principios de Contabilidad Generalmente Aceptados (PCGA). Puede no reflejar el costo total de producción a largo plazo. Además, puede subestimar el valor del inventario, lo que afecta los ratios financieros.

Ejemplo Práctico

Imaginemos una empresa que fabrica camisetas. Sus costos variables por camiseta son: materia prima $5, mano de obra directa $3 y costos indirectos variables $2. Sus costos fijos totales de fabricación son $10,000 al mes. Si produce 1,000 camisetas en un mes, el costo unitario bajo costeo directo sería $10 ($5 + $3 + $2). Los $10,000 de costos fijos se tratarían como un gasto del período.

Comparación con el Costeo Absorbente

Es importante comparar el costeo directo con el costeo absorbente. El costeo absorbente asigna tanto los costos variables como los fijos de producción al costo del producto. Bajo el costeo absorbente, los costos fijos se incluyen en el valor del inventario. La diferencia clave radica en el tratamiento de los costos fijos de fabricación.

Para el Examen: Puntos Clave

Recuerda que en el examen es crucial: Definir costeo directo y sus componentes. Distinguir entre costos variables y fijos. Comprender la estructura del estado de resultados bajo costeo directo. Enumerar las ventajas y desventajas de este método. Ser capaz de diferenciarlo del costeo absorbente.

Resumen

En resumen, el costeo directo o variable es una herramienta valiosa para la toma de decisiones internas. Se enfoca en los costos variables de producción. Proporciona una visión clara del margen de contribución. Aunque no es aceptado para informes externos, es útil para el análisis costo-volumen-utilidad y la planificación. ¡Confío en que están listos para el examen! ¡Mucho éxito!