+Comitente+cuenta+de+mercancías+(+se+carga).jpg)

Hola colegas docentes. En este artículo, exploraremos las mercancías en comisión y las cuentas contables utilizadas para registrarlas. El objetivo es facilitar la comprensión de este concepto, con definiciones claras, ejemplos prácticos y aplicaciones en la vida real.

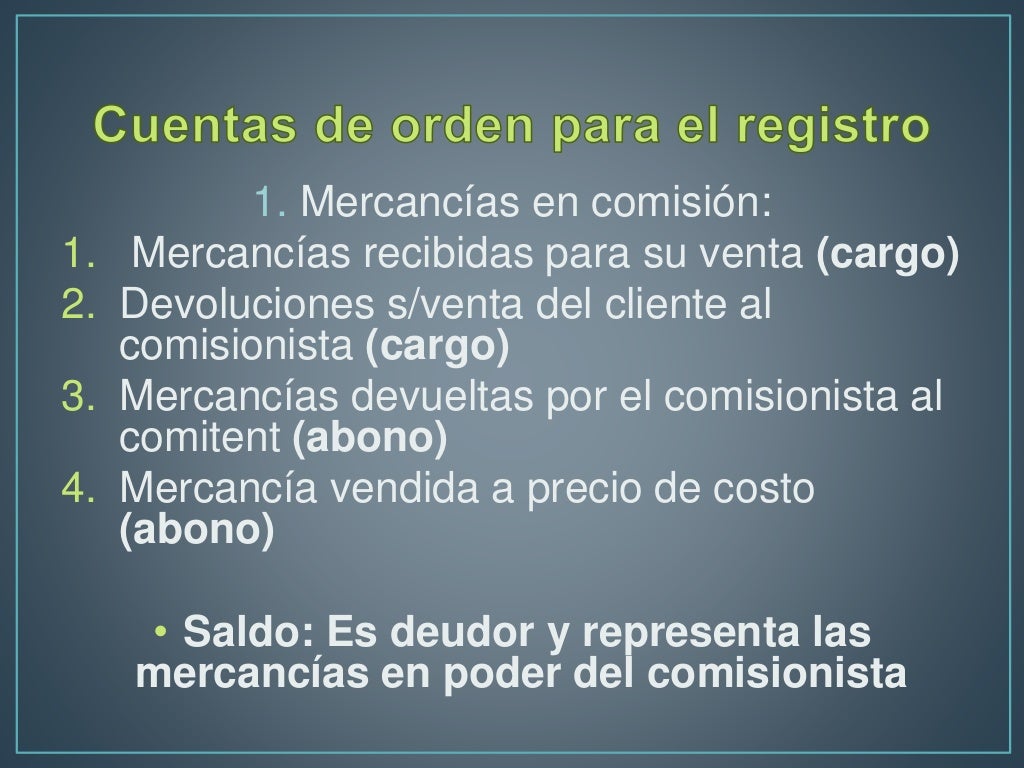

¿Qué son las Mercancías en Comisión?

Las mercancías en comisión se refieren a bienes que una empresa (el comitente) entrega a otra (el comisionista) para que este último las venda. El comisionista actúa como intermediario, vendiendo las mercancías en nombre del comitente. El comitente sigue siendo el propietario de las mercancías hasta que se venden. El comisionista recibe una comisión por la venta, de ahí el nombre.

Imagina a un artesano (el comitente) que crea joyería fina. En lugar de vender directamente, entrega sus creaciones a una tienda de regalos (el comisionista). La tienda exhibe y vende la joyería. Una vez vendida, la tienda paga al artesano, restando una comisión acordada previamente.

Must Read

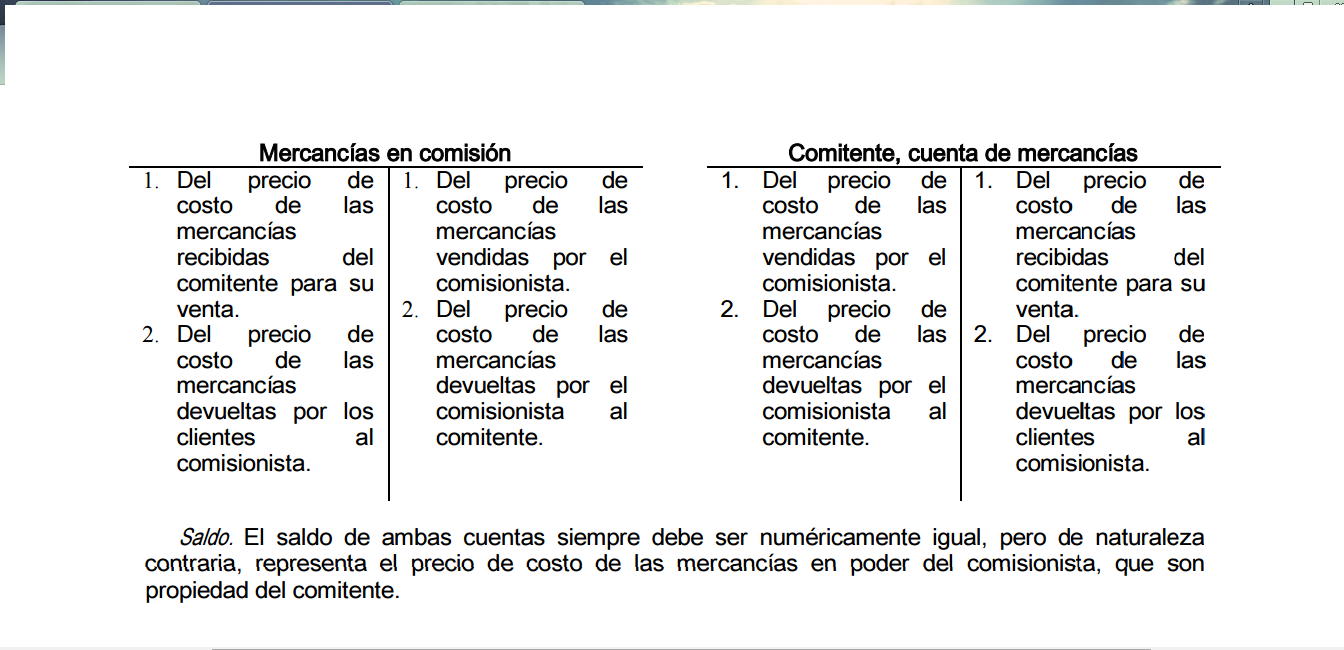

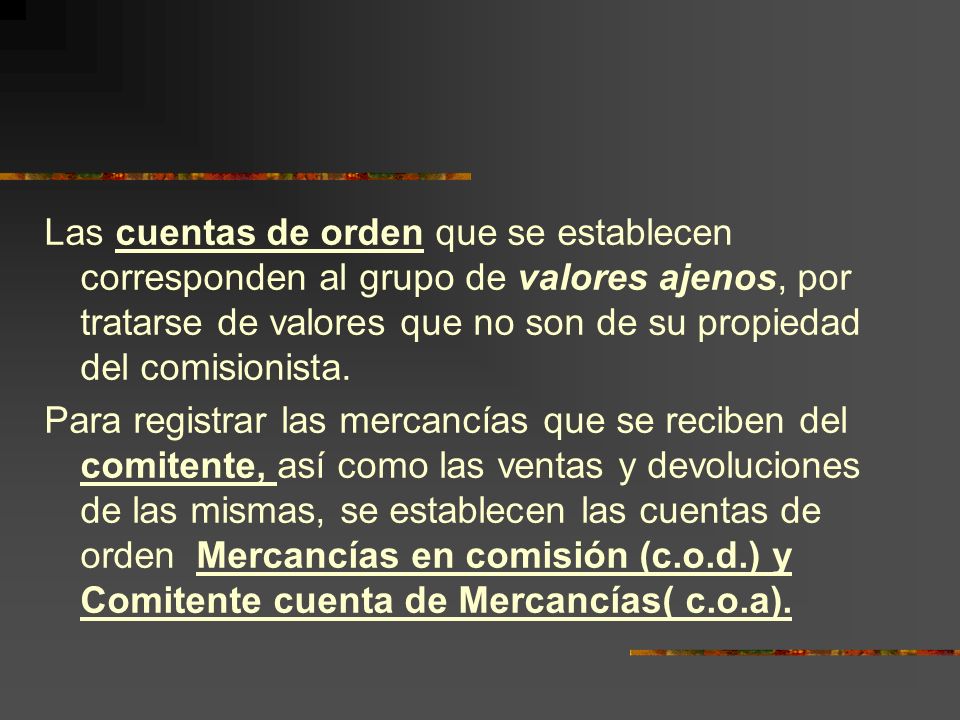

Cuentas Contables Utilizadas

Para llevar un control adecuado de las mercancías en comisión, se utilizan cuentas específicas. Estas cuentas reflejan la relación entre el comitente y el comisionista.

En los Libros del Comitente:

El comitente utiliza principalmente las siguientes cuentas:

- Mercancías en Comisión: Esta cuenta de activo representa el valor de las mercancías que han sido entregadas al comisionista, pero aún no han sido vendidas. Se debita cuando se envían las mercancías y se acredita cuando se informa la venta o se recuperan las mercancías no vendidas.

- Costo de Ventas en Comisión: Esta cuenta refleja el costo de las mercancías vendidas por el comisionista. Se debita con el costo de las mercancías vendidas. Se acredita cuando se cierra el período contable.

- Comisionista, Cuenta Corriente: Esta cuenta representa el saldo pendiente con el comisionista. Se acredita cuando el comisionista vende mercancías y se debita cuando se recibe el pago del comisionista.

Por ejemplo, si el artesano envía joyas valoradas en $500 a la tienda, debitará la cuenta Mercancías en Comisión y acreditará su cuenta de Inventario por $500.

En los Libros del Comisionista:

El comisionista utiliza principalmente las siguientes cuentas:

- Mercancías Recibidas en Comisión: Esta es una cuenta de orden o de memorándum. No afecta el balance del comisionista, sino que sirve para registrar la cantidad de mercancías recibidas.

- Comitente, Cuenta Corriente: Esta cuenta representa el saldo pendiente con el comitente. Se debita cuando se realiza el pago al comitente y se acredita cuando se venden las mercancías.

- Comisiones Ganadas: Esta cuenta de ingresos refleja las comisiones obtenidas por la venta de las mercancías del comitente. Se acredita cuando se realiza la venta.

La tienda de regalos registrará las joyas recibidas en la cuenta Mercancías Recibidas en Comisión. Cuando venda joyas por $200, acreditará la cuenta Comitente, Cuenta Corriente. Luego, registrará la comisión ganada en la cuenta Comisiones Ganadas.

Ejemplo Práctico

Supongamos que una empresa de ropa (el comitente) envía 50 abrigos a una tienda departamental (el comisionista) para su venta. El precio de costo de cada abrigo es de $50, y el precio de venta acordado es de $100. La comisión para la tienda es del 20% sobre las ventas.

Registros en los Libros del Comitente: El comitente debitará Mercancías en Comisión por $2,500 (50 abrigos x $50) y acreditará su Inventario por la misma cantidad.

Registros en los Libros del Comisionista: La tienda departamental registrará Mercancías Recibidas en Comisión. Cuando venda 20 abrigos, acreditará Comitente, Cuenta Corriente por $2,000 (20 abrigos x $100). Registrará una comisión de $400 (20% de $2,000) en Comisiones Ganadas.

Aplicaciones en la Vida Real

El sistema de mercancías en comisión es común en muchas industrias. Se utiliza en la venta de arte, artesanías, libros, ropa, y productos agrícolas. También es común en la industria de la consignación de ropa y muebles usados.

Este método permite a los comitentes expandir su alcance de mercado sin incurrir en los costos de tener sus propias tiendas. A su vez, permite a los comisionistas ofrecer una mayor variedad de productos sin tener que comprarlos directamente.

En resumen, las mercancías en comisión representan una estrategia comercial valiosa que requiere un entendimiento claro de las cuentas contables involucradas, tanto para el comitente como para el comisionista. Espero que este artículo haya sido útil para comprender este concepto.