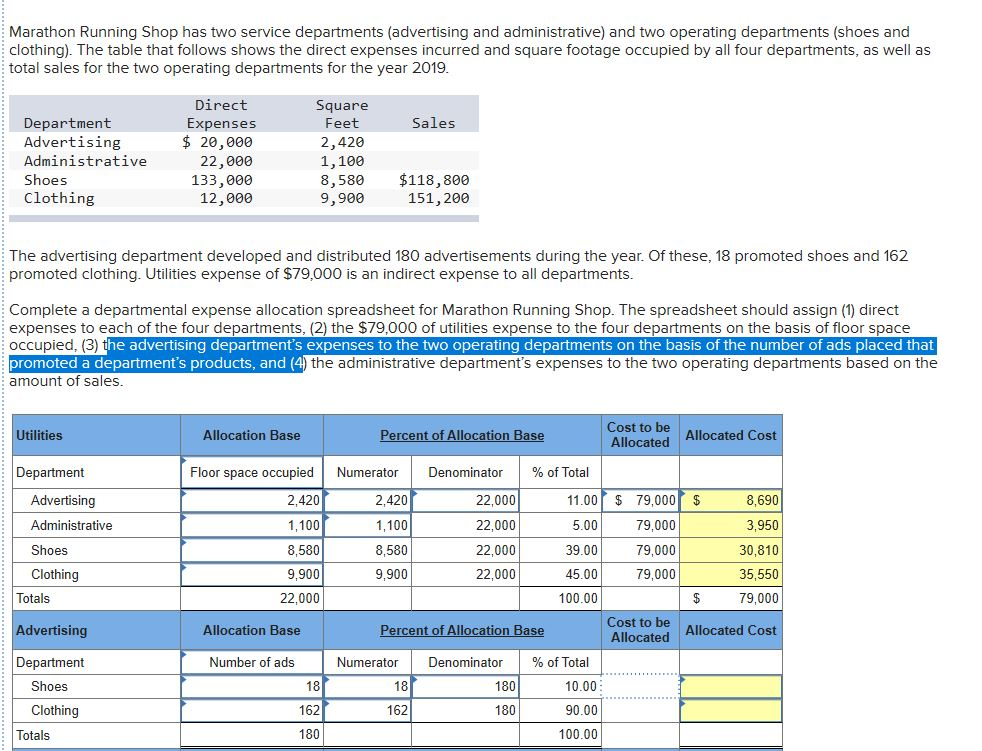

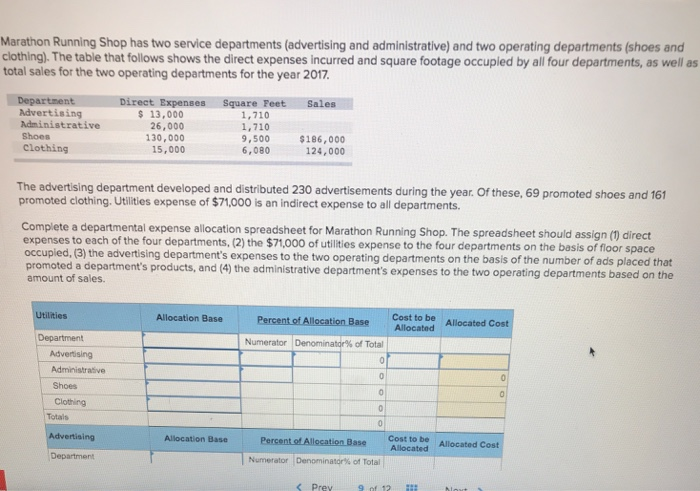

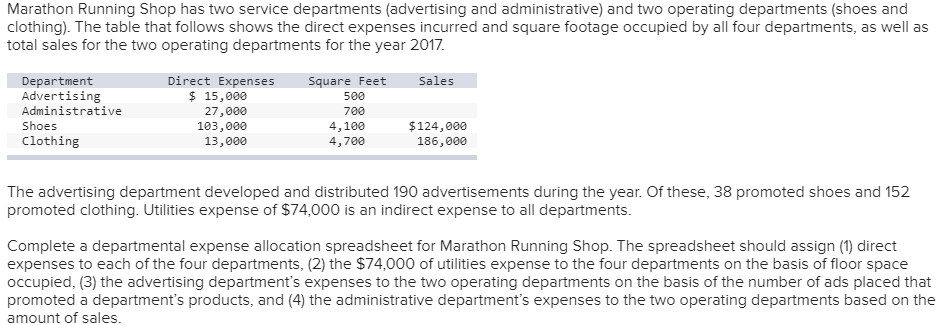

Departamentos de Servicios Recíprocos, en contabilidad de costos, se refieren a dos o más departamentos dentro de una organización (como una tienda especializada en correr maratones) que se dan mutuamente servicios. No solo proporcionan servicios a los departamentos de producción, sino que también se sirven entre ellos mismos.

Para entenderlo mejor, sigamos estos pasos:

- Identificación de los Departamentos: Primero, identifica los departamentos de servicios involucrados. En la tienda "Marathon Running Shop", podríamos tener un departamento de Mantenimiento y un departamento de Tecnología de la Información (TI).

- Servicios Proporcionados: El departamento de Mantenimiento podría reparar las computadoras del departamento de TI, mientras que el departamento de TI podría solucionar problemas de software en los equipos de Mantenimiento. Observa que ambos se sirven entre sí.

- Asignación Inicial de Costos: Inicialmente, se asignan los costos directos a cada departamento. Por ejemplo, los salarios del personal de Mantenimiento y los costos de software del departamento de TI se asignan directamente a sus respectivos departamentos.

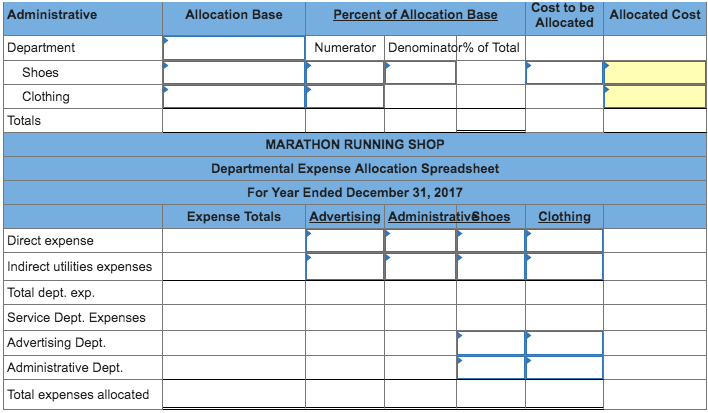

- Asignación Recíproca de Costos: Aquí es donde se vuelve interesante. Necesitamos asignar los costos de un departamento de servicio al otro, teniendo en cuenta los servicios proporcionados. Por ejemplo, si Mantenimiento dedica el 20% de su tiempo al departamento de TI, el 20% de los costos de Mantenimiento se asignan al departamento de TI. Del mismo modo, si TI dedica el 10% de su tiempo a Mantenimiento, el 10% de los costos de TI se asignan a Mantenimiento. Existen diferentes métodos (directo, secuencial, algebraico) para realizar esta asignación, cada uno con sus particularidades.

Un uso práctico de este concepto es la determinación precisa del costo total de un producto o servicio. Si ignoramos la relación recíproca entre los departamentos de servicios, la asignación de costos será inexacta, lo que podría llevar a decisiones de precios incorrectas. Otro uso importante es la evaluación del desempeño departamental. Comprender los costos reales incurridos por cada departamento, teniendo en cuenta los servicios recibidos de otros, permite una evaluación más justa del desempeño y una mejor toma de decisiones sobre inversiones y mejoras.