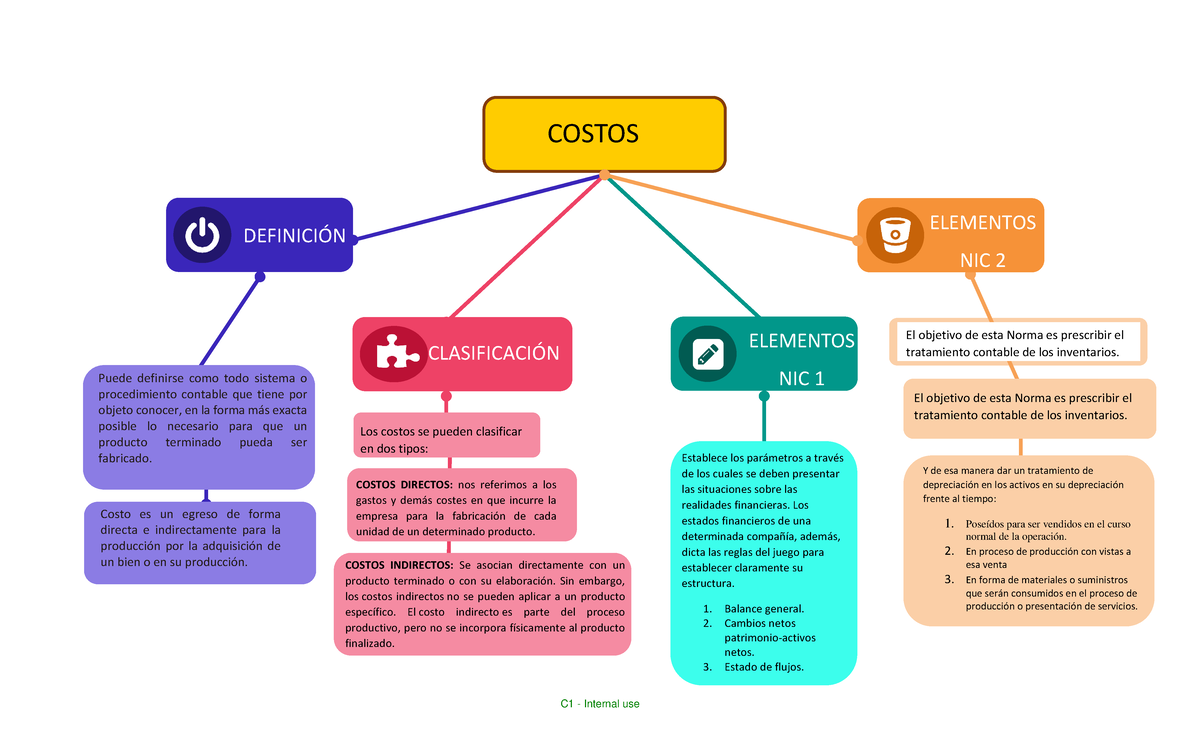

¡Hola colegas docentes! Abordaremos hoy el mapa conceptual de sistemas de costos. Una herramienta visual poderosa. Esencial para comprender la estructura de la contabilidad de costos.

¿Qué es un Mapa Conceptual de Sistemas de Costos?

Un mapa conceptual representa gráficamente las relaciones entre conceptos clave. En este caso, relacionados con los sistemas de costos. Utiliza nodos (círculos o rectángulos) para los conceptos. Líneas conectoras para mostrar las relaciones.

El objetivo principal es visualizar la jerarquía. También, la interdependencia de los diferentes componentes. Esto facilita la comprensión integral. Del flujo de la información de costos.

Must Read

Elementos Clave de un Mapa Conceptual de Sistemas de Costos

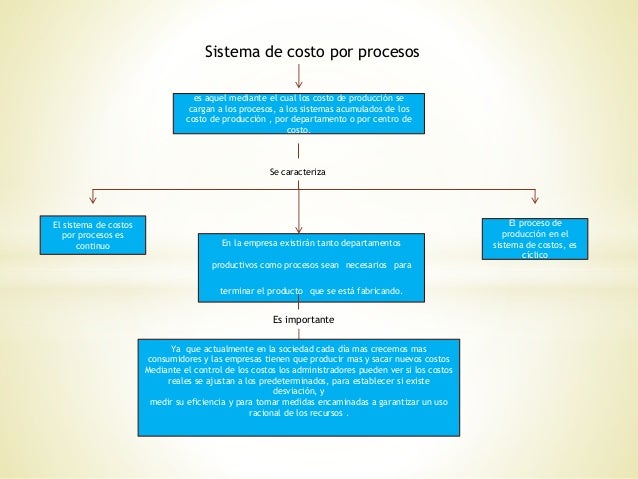

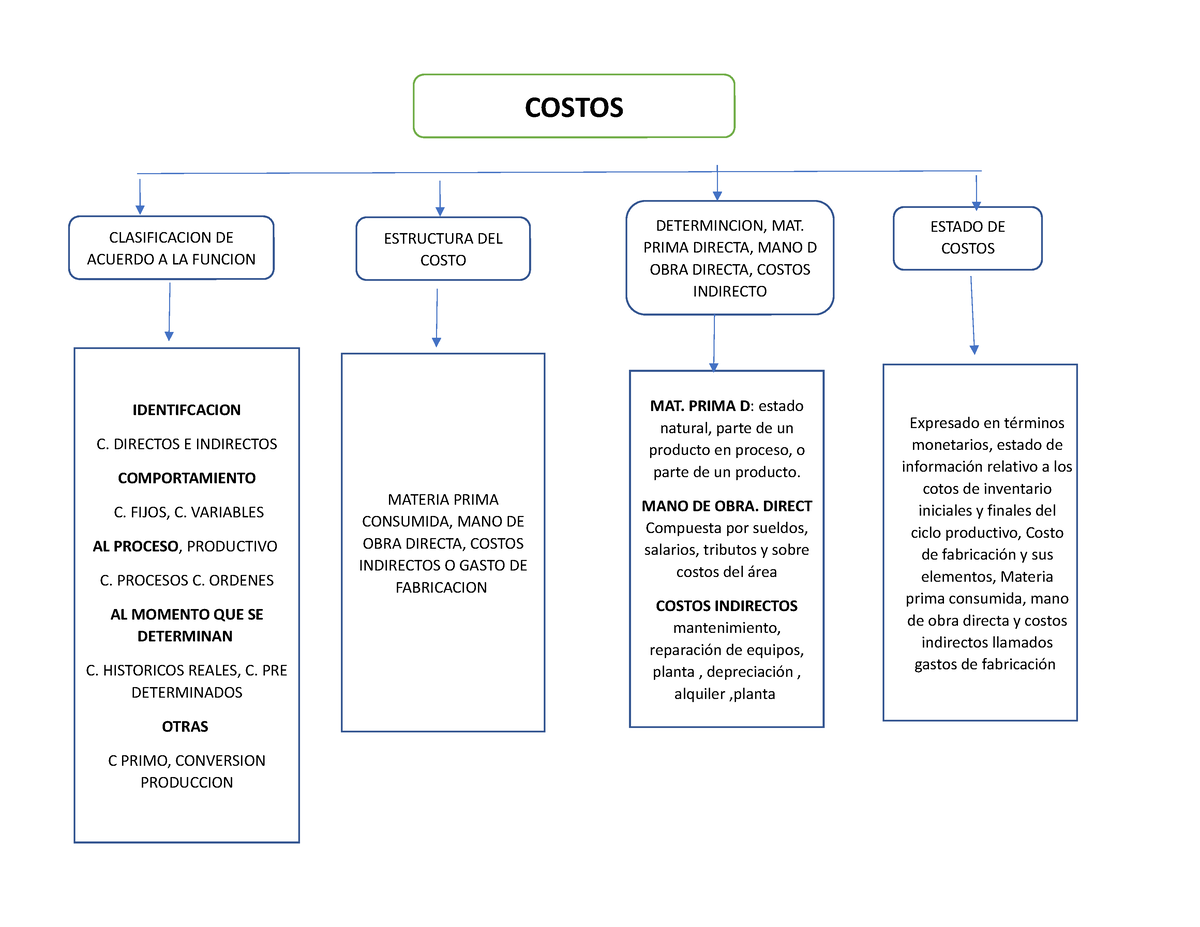

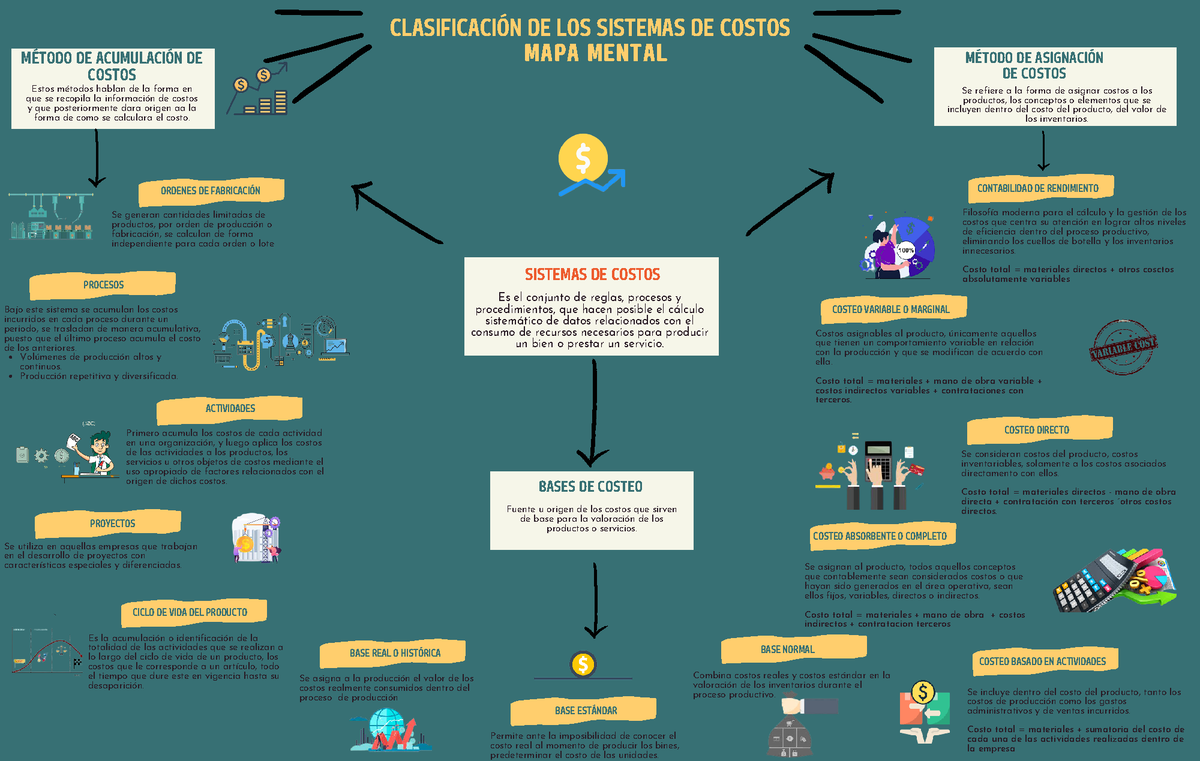

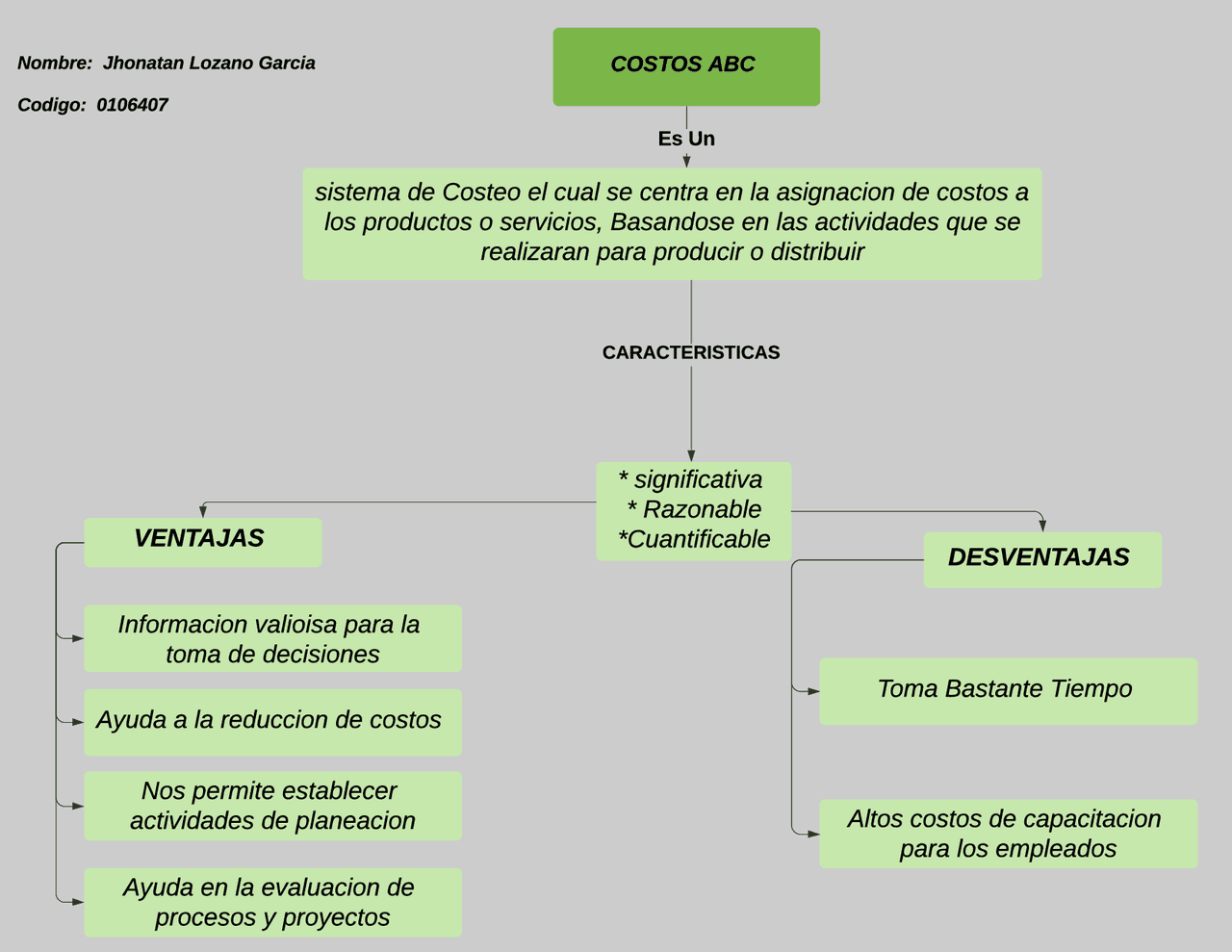

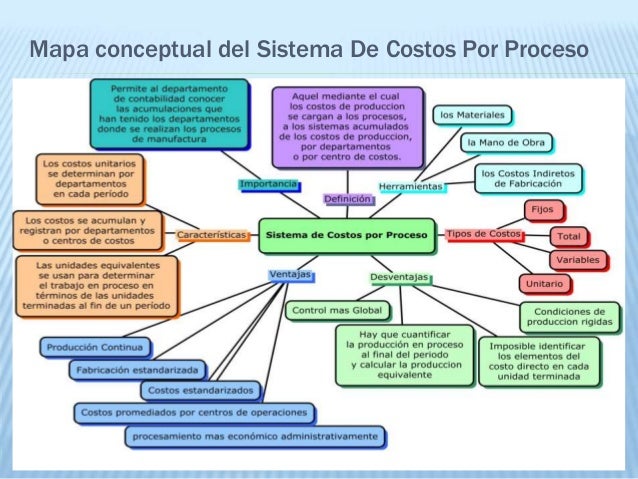

El nodo central usualmente representa el concepto principal: Sistemas de Costos. A partir de ahí, se ramifican las diferentes clasificaciones. Como costos por órdenes de producción y costos por procesos.

Cada una de estas clasificaciones se subdivide. Considerando sus características específicas. Por ejemplo, en costos por órdenes, se incluyen: control de materiales, mano de obra directa, costos indirectos de fabricación (CIF).

A su vez, cada uno de estos elementos puede desglosarse aún más. Mostrando cómo se calculan. Cómo se asignan. Y cómo fluyen a través del sistema contable.

Cómo Explicar el Mapa Conceptual en Clase: Consejos para Educadores

Empieza con un ejemplo sencillo. Una empresa que fabrica camisetas, por ejemplo. Luego, construye el mapa conceptual paso a paso. Involucra a los estudiantes en el proceso.

Utiliza colores y diagramas visualmente atractivos. Esto ayuda a mantener la atención. También, a facilitar la comprensión de las relaciones. Entre los diferentes elementos.

Fomenta la discusión. Pregunta a los estudiantes cómo se relacionan los diferentes conceptos. Pídeles que identifiquen ejemplos prácticos. De cada tipo de costo.

Errores Comunes y Cómo Evitarlos

Un error común es confundir los costos directos con los costos indirectos. Asegúrate de explicar claramente la diferencia. Usando ejemplos concretos.

Otro error es no comprender la diferencia entre costos por órdenes y costos por procesos. Destaca las características distintivas. Y los escenarios en los que se aplica cada uno.

Algunos estudiantes pueden tener dificultades para entender la asignación de los CIF. Explica los diferentes métodos de asignación. Utilizando ejemplos prácticos y ejercicios.

Haciendo el Concepto Atractivo para los Estudiantes

Utiliza casos de estudio reales. Empresas que los estudiantes conozcan. Esto contextualiza el aprendizaje. Y lo hace más relevante.

Incorpora actividades prácticas. Como simulación de empresas. Donde los estudiantes tengan que calcular costos. Y tomar decisiones de precios.

Utiliza herramientas tecnológicas. Como software de contabilidad. Para mostrar cómo se implementan los sistemas de costos en la práctica. Esto puede ser muy motivador.

También puedes usar juegos y concursos. Para reforzar los conceptos. Esto hace que el aprendizaje sea más divertido. Y menos intimidante.

Finalmente, anima a los estudiantes a crear sus propios mapas conceptuales. Esto les ayuda a internalizar los conceptos. Y a desarrollar habilidades de pensamiento crítico.

Espero que estas sugerencias sean útiles. ¡Éxito en la enseñanza de sistemas de costos!