Las líneas de tiempo de la historia de la contabilidad son representaciones visuales que nos ayudan a entender cómo la forma en que manejamos el dinero y las finanzas ha evolucionado a lo largo de los siglos. Son como mapas que muestran los eventos clave y los inventos que moldearon la contabilidad hasta lo que conocemos hoy.

Paso 1: La Prehistoria (Antes de 3300 a.C.)

Aunque no lo creas, ¡la contabilidad es muy antigua! Antes de la escritura, las personas ya necesitaban llevar la cuenta de sus posesiones. Usaban métodos sencillos:

- Marcas en huesos y piedras: Imagina un hueso con muescas para contar ovejas. Cada marca representa una oveja.

- Fichas de arcilla: Pequeñas figuras de arcilla que representaban diferentes productos, como granos o animales.

Ejemplo: Un agricultor usando fichas de arcilla para registrar cuántos sacos de trigo ha cosechado.

Must Read

Paso 2: Las Civilizaciones Antiguas (3300 a.C. - Siglo XV d.C.)

Con el desarrollo de la escritura, la contabilidad se volvió más sofisticada. Las grandes civilizaciones necesitaban registrar impuestos, el comercio y las construcciones:

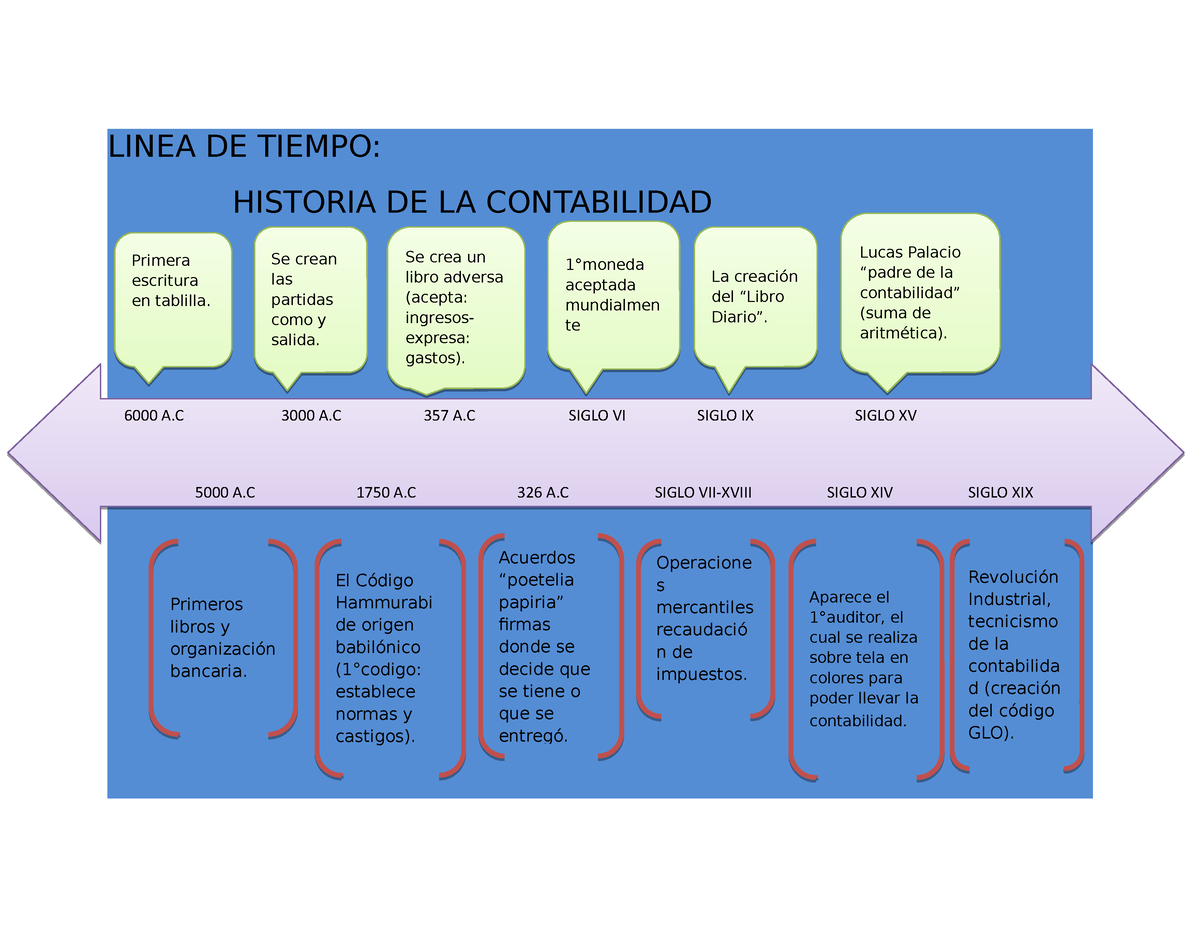

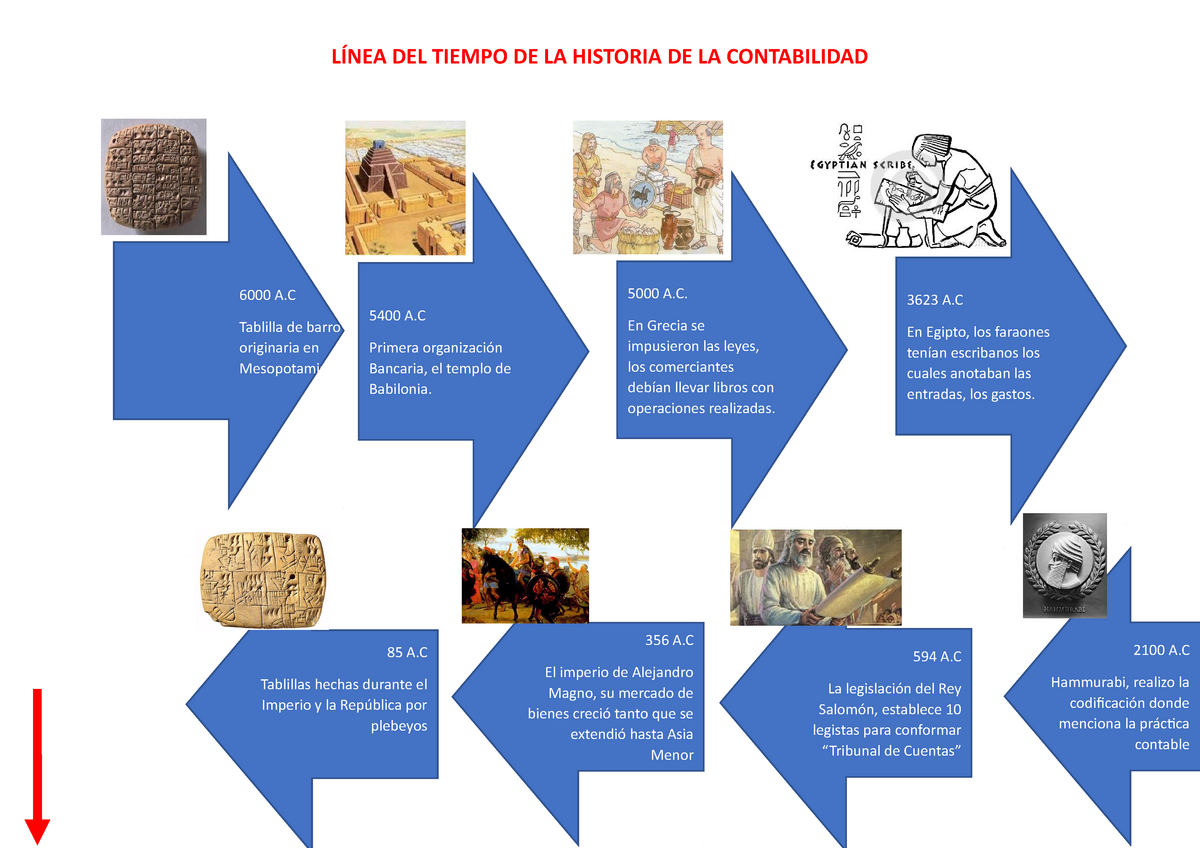

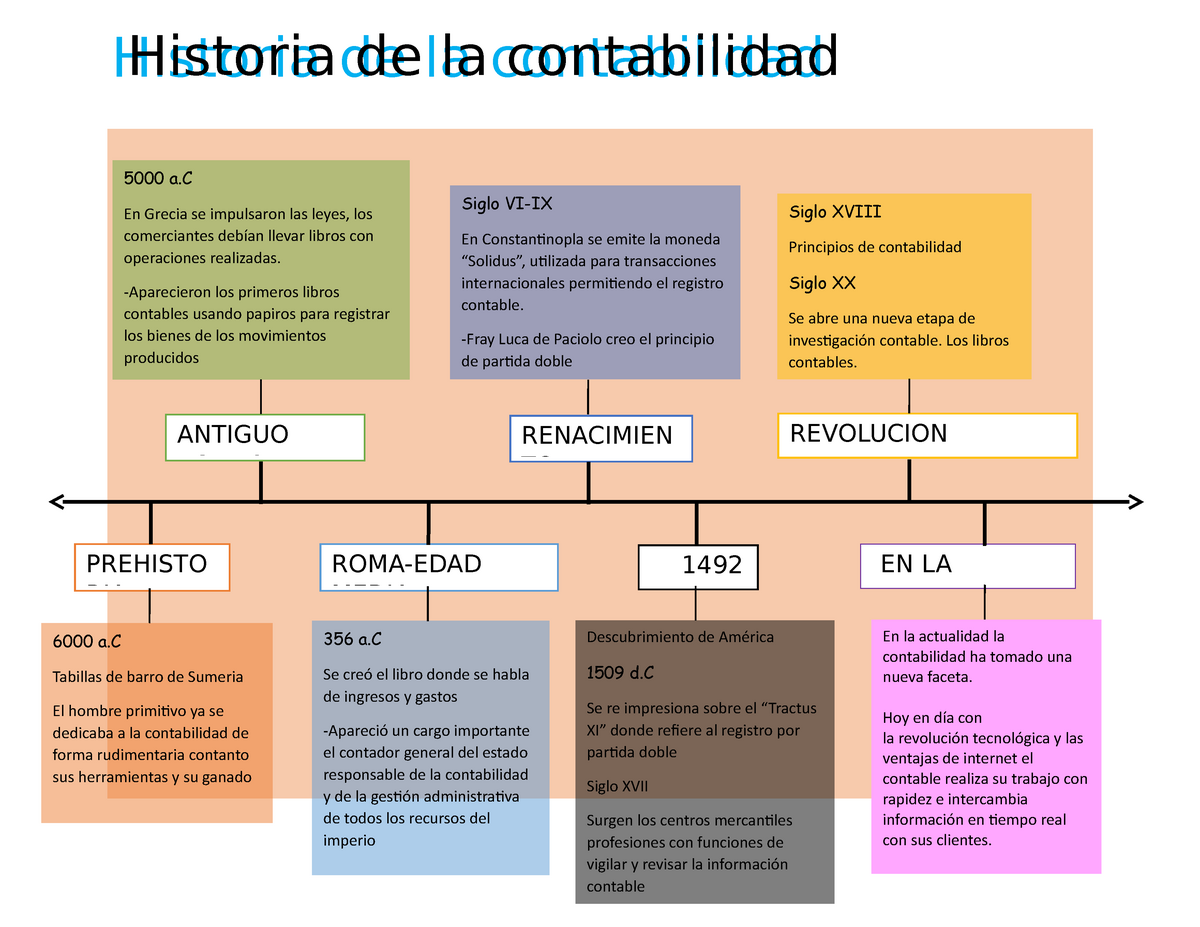

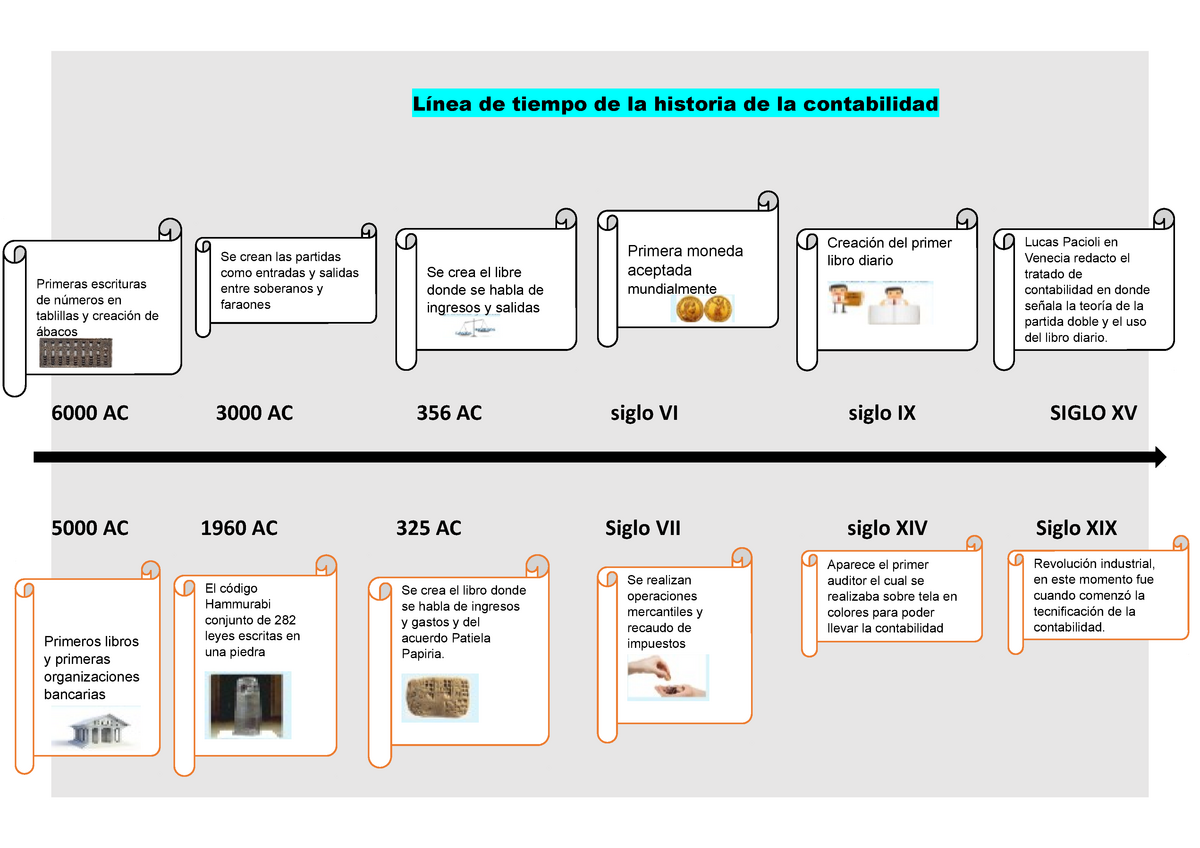

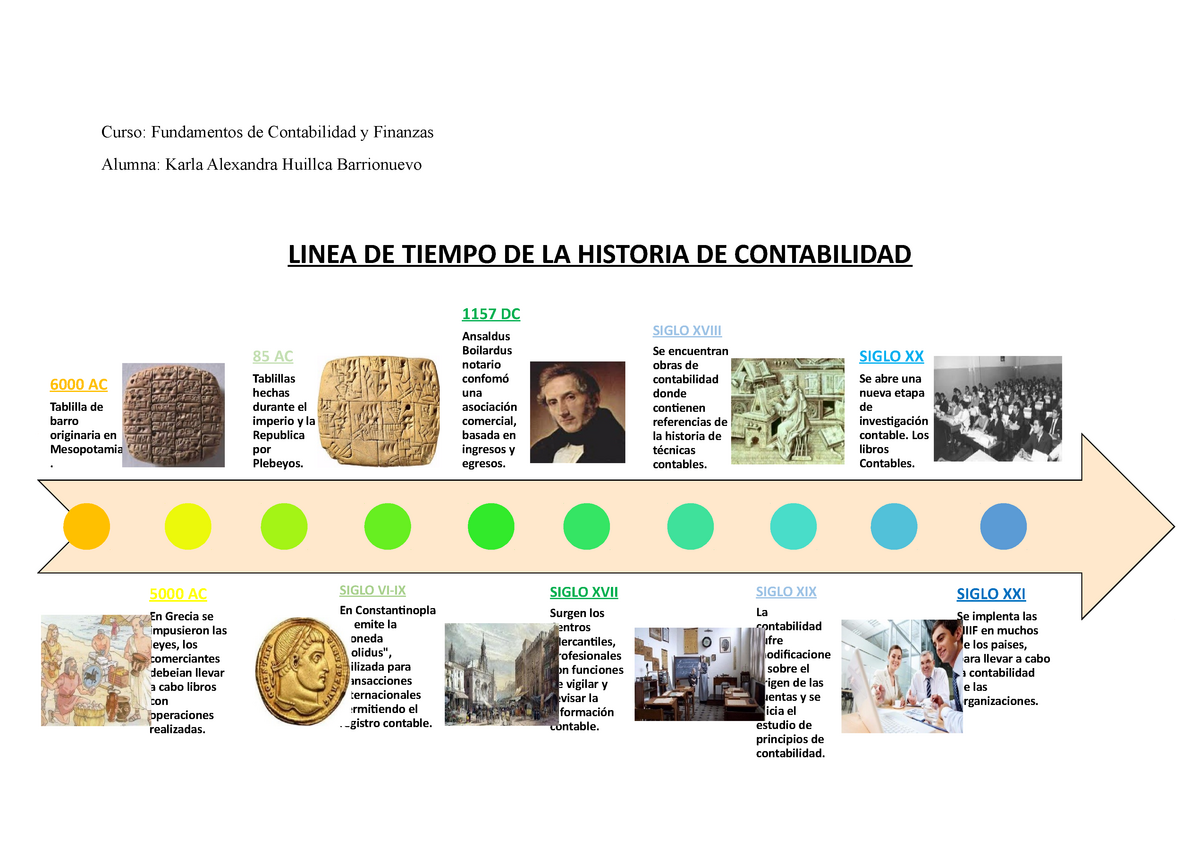

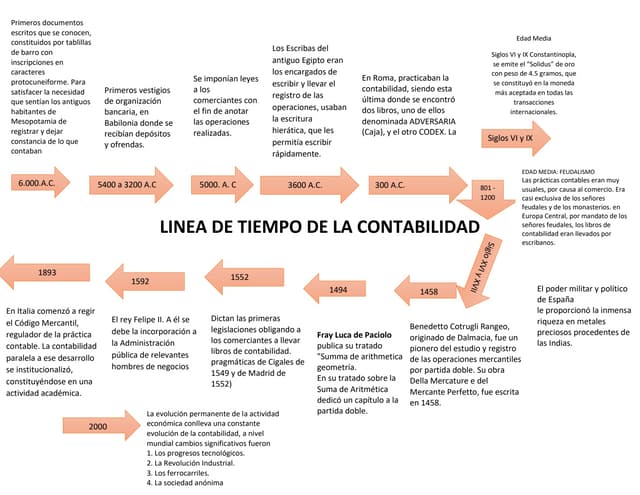

- Mesopotamia: Inventaron la escritura cuneiforme y usaron tablillas de arcilla para registrar transacciones. Importante: Se registraban los ingresos y gastos del templo y del rey.

- Egipto: Usaron el papiro para llevar registros detallados del grano, los impuestos y los bienes del faraón. Ejemplo: Registros de los materiales usados para construir las pirámides.

- Grecia y Roma: Desarrollaron sistemas contables más avanzados para el comercio y la administración pública. Clave: Se usaban libros de contabilidad para registrar las operaciones comerciales.

Paso 3: La Edad Media (Siglo V - Siglo XV)

Durante la Edad Media, la contabilidad se mantuvo principalmente en manos de la Iglesia y los comerciantes. Un hito importante fue:

- La contabilidad por partida doble: Aunque sus orígenes son inciertos, se desarrolló gradualmente y sentó las bases para la contabilidad moderna. Idea principal: Cada transacción afecta al menos dos cuentas.

Ejemplo: Un mercader veneciano registrando una venta. Anota tanto la entrada de dinero (débito) como la salida de mercancía (crédito).

Paso 4: El Renacimiento y la Contabilidad Moderna (Siglo XV - Presente)

El Renacimiento fue un período de gran cambio y la contabilidad no fue la excepción. Un personaje clave es:

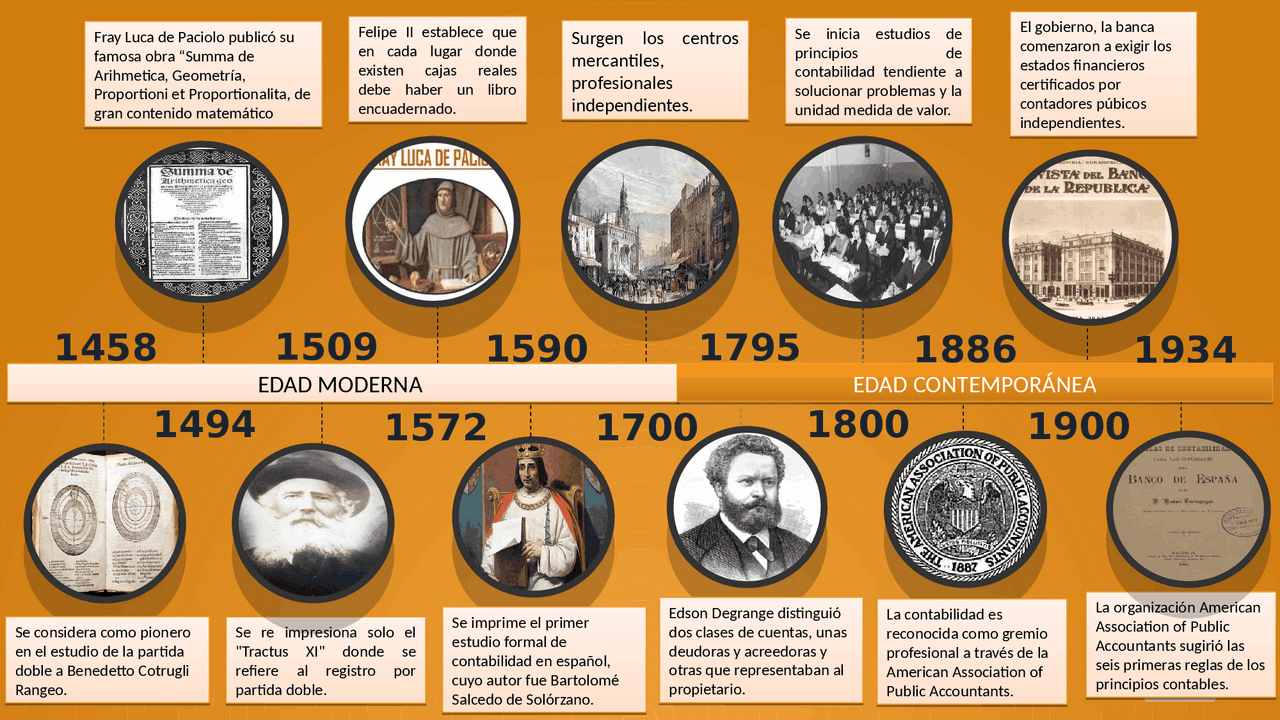

- Luca Pacioli: Considerado el "padre de la contabilidad". En 1494, publicó "Summa de Arithmetica, Geometria, Proportioni et Proportionalita", donde describió el método de la partida doble. Relevancia: Su trabajo se convirtió en la base de la contabilidad moderna.

A partir de entonces, la contabilidad se fue profesionalizando cada vez más. Se crearon:

- Organizaciones profesionales: Como el Instituto de Contadores Públicos Autorizados.

- Normas contables: Para estandarizar la forma en que las empresas presentan su información financiera.

- Software contable: Que automatiza las tareas y facilita el análisis de la información.

Conclusión

La historia de la contabilidad es una historia de innovación y adaptación. Desde las marcas en huesos hasta el software contable, la necesidad de llevar la cuenta de nuestras finanzas ha impulsado el desarrollo de nuevas herramientas y técnicas. Comprender esta historia nos ayuda a apreciar la importancia de la contabilidad en el mundo moderno.