Comprendiendo la Pregunta

Primeramente, debemos entender la pregunta: "La Utilidad Del Ejercicio Se Carga O Se Abona". ¿Qué significa esto en un contexto contable o financiero? Analizamos si el beneficio del ejercicio aumenta (se abona) o disminuye (se carga) el saldo de una cuenta específica.

Identificamos las posibles cuentas afectadas. Podría ser el patrimonio neto, los resultados acumulados o una cuenta de ingresos. Asumimos que estamos hablando desde la perspectiva de una empresa o entidad económica. Se requiere más contexto para una respuesta definitiva.

Identificando Supuestos Clave

Uno de los principales supuestos es que "utilidad del ejercicio" se refiere a la ganancia neta después de impuestos. Otro supuesto es que buscamos el impacto en el balance general o estado de resultados.

Must Read

Si la "utilidad del ejercicio" se refiere a un gasto relacionado con el ejercicio físico, el impacto sería diferente. Clarificar la definición de "utilidad" es crucial. Exploramos diferentes interpretaciones para ser exhaustivos.

Evaluando las Opciones

Opción 1: Si "utilidad del ejercicio" es la ganancia neta, entonces se abona. Aumenta el patrimonio neto o los resultados acumulados. Esta es la interpretación más común en contabilidad.

Opción 2: Si se refiere a un gasto por programas de bienestar para empleados (ejercicio físico), entonces se carga. Disminuye la utilidad retenida. Un gasto siempre reduce las ganancias.

Opción 3: Si se refiere al beneficio económico derivado del ejercicio físico regular de los empleados (mayor productividad, menor ausentismo), esto podría considerarse un ingreso indirecto. Si se cuantifica y reconoce, se abona. Este caso es menos común y requiere metodologías específicas.

Considerando Diferentes Perspectivas

Desde una perspectiva contable tradicional, la opción 1 es la más probable. La ganancia neta del ejercicio incrementa el patrimonio. Los estados financieros reflejarán este aumento.

Desde una perspectiva de gestión de recursos humanos, la opción 2 o 3 podrían ser relevantes. Los gastos en programas de bienestar se cargan. Los beneficios indirectos del ejercicio se podrían abonar si se cuantifican.

Importante es conocer el destinatario de la información. A un contador le interesará la opción 1. A un gerente de RRHH, la opción 2 o 3 podrían ser más relevantes.

Llegando a una Conclusión Razonada

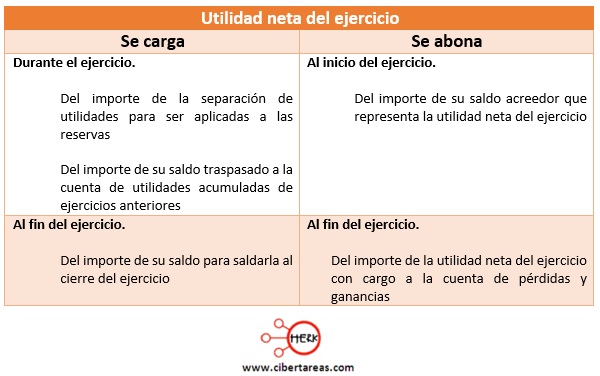

La respuesta más probable, asumiendo una interpretación contable estándar, es que la utilidad del ejercicio se abona. Aumenta el patrimonio neto de la empresa.

Sin embargo, es fundamental obtener más información. Conocer el contexto específico de la pregunta es clave. Preguntar directamente al autor de la pregunta aclara cualquier ambigüedad.

Finalmente, la capacidad de analizar supuestos, evaluar opciones y considerar diferentes perspectivas nos permite llegar a una conclusión razonada. La flexibilidad en el pensamiento es esencial para la resolución de problemas.