¡Hola estudiantes! Hoy vamos a hablar sobre la cuenta de ingresos y si es deudora o acreedora. No te preocupes si los términos te suenan a chino. Lo explicaremos todo paso a paso.

¿Qué es una Cuenta de Ingresos?

Primero, ¿qué es una cuenta de ingresos? Piensa en una cuenta como un registro. En esta cuenta, anotamos todo el dinero que una empresa o persona recibe. Este dinero puede venir de la venta de productos o servicios. Por ejemplo, si vendes limonada, el dinero que recibes es un ingreso.

Deudor vs. Acreedor: Los Fundamentos

Ahora, hablemos de deudor y acreedor. Imagina que le pides dinero prestado a un amigo. Tú eres el deudor, porque debes dinero. Tu amigo es el acreedor, porque te ha prestado dinero y tiene derecho a que se lo devuelvas. En contabilidad, estos términos tienen un significado un poco diferente, pero la idea básica es la misma.

Must Read

En el mundo contable, el lado deudor de una cuenta se encuentra en el lado izquierdo. El lado acreedor se encuentra en el lado derecho. Cada transacción se registra tanto en el lado deudor como en el lado acreedor. Esto mantiene la ecuación contable en equilibrio (Activos = Pasivos + Patrimonio).

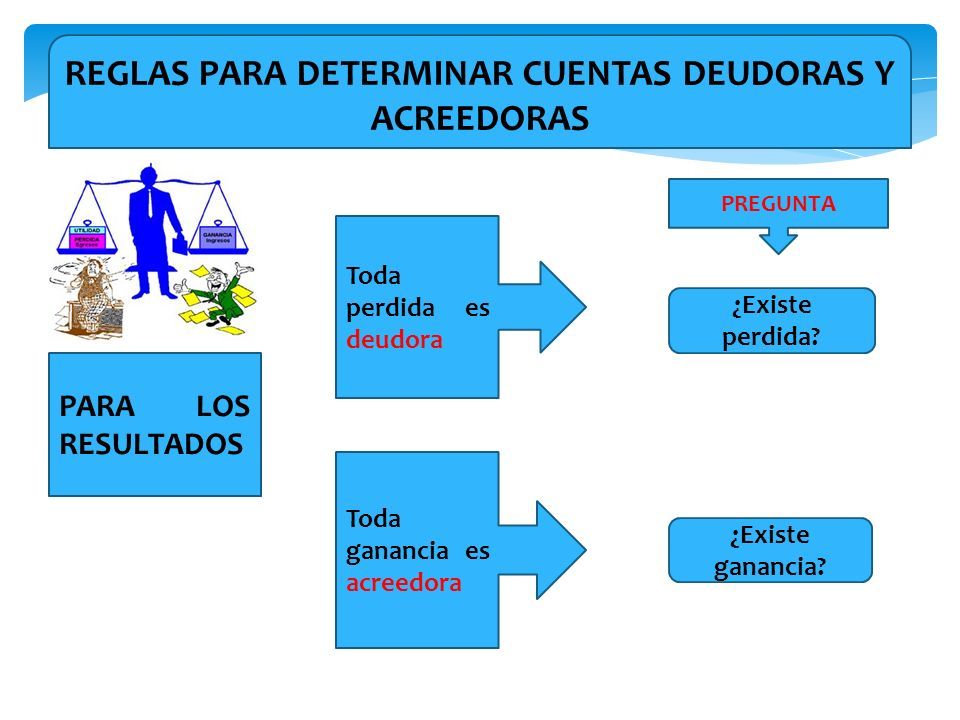

La Cuenta de Ingresos: ¿Deudora o Acreedora?

Aquí viene la gran pregunta: ¿La cuenta de ingresos es deudora o acreedora? La respuesta es: acreedora. ¿Por qué? Porque los ingresos aumentan el patrimonio de una empresa. Cuando vendes algo, tu empresa tiene más valor.

Piensa en una balanza. Los ingresos aumentan el lado del patrimonio. Para mantener la balanza equilibrada, registramos el ingreso en el lado acreedor de la cuenta de ingresos. Esto compensa el aumento en otro lado de la ecuación contable (por ejemplo, un aumento en el efectivo, que se registra como un débito).

Un Ejemplo Sencillo

Imagina que tienes un pequeño negocio de venta de camisetas. Vendes una camiseta por $20. Recibes $20 en efectivo. El asiento contable sería algo así:

Débito (lado izquierdo): Caja (Efectivo) $20

Crédito (lado derecho): Ingresos por Ventas $20

Como puedes ver, el ingreso por ventas ($20) se registra como un crédito. Esto significa que la cuenta de ingresos aumenta en el lado acreedor.

Otro Ejemplo: Servicios

Imagina que eres un tutor y cobras $50 por una sesión. Recibes los $50. El asiento contable sería:

Débito (lado izquierdo): Caja (Efectivo) $50

Crédito (lado derecho): Ingresos por Servicios $50

Nuevamente, el ingreso por servicios ($50) se registra como un crédito. La cuenta de ingresos aumenta en el lado acreedor.

Resumiendo

Para resumir, la cuenta de ingresos es acreedora. Cuando una empresa genera ingresos, la cuenta de ingresos aumenta en el lado acreedor. Esto refleja el aumento en el patrimonio de la empresa debido a las ventas o servicios prestados. ¡Espero que esto haya aclarado tus dudas!

Recuerda que la contabilidad puede parecer complicada al principio, pero con práctica y ejemplos se vuelve más fácil. ¡Sigue estudiando y preguntando!