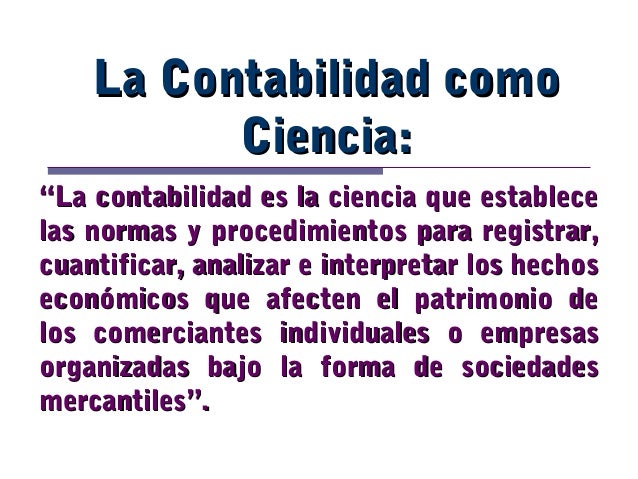

La pregunta de si la contabilidad es una ciencia ha sido debatida por académicos y profesionales durante muchos años. A primera vista, podría parecer más una práctica o un arte, pero un análisis más profundo revela que posee características fundamentales de una disciplina científica. Entender esto requiere desglosar los elementos clave que definen una ciencia y cómo la contabilidad se alinea con ellos.

¿Qué es una Ciencia?

Una ciencia, en su esencia, es un sistema de conocimiento organizado y verificable. Se basa en la observación, la experimentación y la formulación de teorías y leyes que explican y predicen fenómenos. Estas teorías y leyes deben ser susceptibles de ser probadas y, en principio, refutadas. El objetivo fundamental de la ciencia es comprender el mundo que nos rodea a través de un enfoque sistemático y objetivo.

La Contabilidad: Un Sistema de Conocimiento Organizado

La contabilidad no es simplemente un conjunto de reglas arbitrarias. Posee una estructura lógica y organizada que se basa en principios y convenciones fundamentales. Estos principios, como el principio de devengo (reconocimiento de ingresos y gastos cuando se incurren, no cuando se recibe o paga efectivo) y el principio de entidad económica (la separación de la empresa de sus propietarios), proporcionan un marco coherente para la medición y la comunicación de la información financiera. Sin estos principios, la información financiera sería caótica e inútil.

Must Read

Observación y Medición en Contabilidad

La contabilidad se basa en la observación y la medición de eventos económicos. Las transacciones comerciales, como las ventas, las compras y los pagos, son observadas y cuantificadas en términos monetarios. Esta medición se realiza siguiendo un conjunto de reglas y procedimientos estandarizados, lo que garantiza la consistencia y la comparabilidad de la información financiera. Por ejemplo, el registro de una venta implica la observación de la transferencia de bienes o servicios y la medición de su valor en términos de moneda.

Formulación de Teorías y Modelos

Aunque no siempre se presenta como tal, la contabilidad utiliza teorías y modelos para explicar y predecir el comportamiento financiero. Por ejemplo, la teoría de la agencia, que examina la relación entre los propietarios de una empresa (los accionistas) y sus administradores (los directivos), influye en el diseño de los sistemas de control interno y la divulgación de información. El modelo de costo-volumen-utilidad (CVU) predice cómo los cambios en los costos y el volumen de ventas afectarán la utilidad de una empresa.

Verificación y Refutación

La información contable está sujeta a verificación y auditoría. Los auditores independientes examinan los estados financieros de una empresa para asegurarse de que se presentan de manera justa y de acuerdo con los principios contables generalmente aceptados (PCGA). Si se encuentran errores o irregularidades, los estados financieros deben corregirse. Este proceso de verificación y corrección es análogo al proceso de refutación en otras disciplinas científicas. Además, la constante evolución de las normas contables, impulsada por la práctica y la investigación, demuestra que las teorías y los modelos contables están sujetos a revisión y mejora continua, buscando una mejor representación de la realidad económica.

Aplicaciones Prácticas y Predicción

La contabilidad tiene numerosas aplicaciones prácticas. La información financiera se utiliza para tomar decisiones de inversión, evaluar el desempeño de una empresa, planificar el futuro y cumplir con las obligaciones fiscales. Además, la información contable se puede utilizar para predecir el futuro desempeño financiero de una empresa. Por ejemplo, el análisis de tendencias en los ingresos y gastos puede ayudar a los inversores a evaluar el potencial de crecimiento de una empresa. Los ratios financieros, como el ratio de liquidez, pueden predecir la capacidad de una empresa para cumplir con sus obligaciones a corto plazo.

Conclusión

En resumen, aunque la contabilidad involucra juicio y subjetividad, su fundamento se basa en principios, medición y verificación. Su capacidad para generar información verificable, desarrollar modelos predictivos y someterse a auditorías rigurosas la califica como una ciencia, aunque con características particulares. Al igual que otras ciencias, la contabilidad está en constante evolución, adaptándose a los cambios en el entorno económico y empresarial. Su valor reside en proporcionar una visión objetiva y fiable de la realidad financiera, esencial para la toma de decisiones informadas.