El Juicio de Nulidad en Materia Fiscal es un proceso legal que permite a los contribuyentes impugnar (reclamar o apelar) las resoluciones emitidas por las autoridades fiscales. Estas resoluciones pueden incluir liquidaciones de impuestos, multas, requerimientos de pago, entre otros actos que afecten sus intereses. Piénsalo como una herramienta para defenderte ante decisiones fiscales que consideras incorrectas o injustas.

Para entender mejor, definamos algunos conceptos clave. Primero, un contribuyente es cualquier persona física o moral obligada a pagar impuestos. Segundo, una resolución fiscal es una decisión formal emitida por una autoridad fiscal, como el Servicio de Administración Tributaria (SAT), que afecta los derechos u obligaciones del contribuyente. Finalmente, el Juicio de Nulidad busca precisamente anular esa resolución.

¿Cuándo se puede interponer un Juicio de Nulidad?

No todas las inconformidades con el fisco dan lugar a un Juicio de Nulidad. Este recurso solo procede contra ciertos tipos de resoluciones definitivas. Una resolución es "definitiva" cuando ya no puede ser impugnada mediante otros recursos administrativos ante la misma autoridad que la emitió. Por ejemplo, si el SAT te notifica una liquidación de impuestos y ya has agotado el recurso de revocación (un proceso administrativo previo), entonces esa resolución se considera definitiva y susceptible de ser impugnada a través del Juicio de Nulidad.

Must Read

Algunos ejemplos comunes de resoluciones fiscales que se pueden impugnar son: determinaciones de créditos fiscales (el monto que debes), multas, denegaciones de devoluciones de impuestos, resoluciones sobre pensiones, resoluciones emitidas en el recurso de revocación, entre otros. Es crucial identificar si la resolución que te afecta es realmente impugnable mediante este juicio. Consulta a un experto si tienes dudas.

¿Ante quién se interpone el Juicio de Nulidad?

El Juicio de Nulidad se presenta ante el Tribunal Federal de Justicia Administrativa (TFJA). Este tribunal es un órgano jurisdiccional autónomo que se encarga de resolver las controversias entre los particulares y las autoridades administrativas federales, incluyendo las autoridades fiscales. El TFJA actúa como un juez imparcial entre el contribuyente y el SAT u otras autoridades fiscales.

Dentro del TFJA existen diferentes Salas Regionales, dependiendo del domicilio fiscal del contribuyente. Por lo tanto, es importante presentar la demanda ante la Sala Regional que corresponda. Esto asegura que el juicio se lleve a cabo en el lugar correcto.

¿Cuáles son los plazos para interponer el Juicio de Nulidad?

El plazo para interponer el Juicio de Nulidad es un aspecto crítico. Generalmente, se cuenta con 30 días hábiles a partir del día siguiente a aquel en que surta efectos la notificación de la resolución que se impugna. Es decir, si la notificación te llegó el día 1, y surte efectos ese mismo día, el plazo empezaría a contar a partir del día 2. Si te pasas de este plazo, el juicio será desechado por extemporáneo, perdiendo la oportunidad de defenderte.

Es fundamental llevar un control riguroso de las fechas y plazos. Para esto, te recomiendo guardar la notificación original de la resolución y, de ser posible, buscar asesoría legal inmediatamente. No dejes pasar el tiempo, ya que es un factor determinante en el éxito del juicio.

¿Qué debe contener la demanda de Juicio de Nulidad?

La demanda del Juicio de Nulidad debe cumplir con ciertos requisitos formales para ser admitida por el TFJA. Debe incluir, entre otras cosas: el nombre del demandante (el contribuyente), su domicilio fiscal, la resolución que se impugna, la autoridad que emitió la resolución, los hechos que dan origen a la demanda, los agravios (razones por las cuales se considera ilegal la resolución), y las pruebas que se ofrecen para demostrar lo alegado.

Los agravios son los argumentos legales que se presentan para demostrar que la resolución impugnada es ilegal. Por ejemplo, se puede argumentar que la autoridad fiscal no aplicó correctamente la ley, que violó el debido proceso, o que no valoró adecuadamente las pruebas presentadas por el contribuyente. Las pruebas pueden ser documentales (facturas, contratos, estados de cuenta), testimoniales (declaraciones de testigos), o periciales (dictámenes de expertos).

¿Cuáles son las etapas del Juicio de Nulidad?

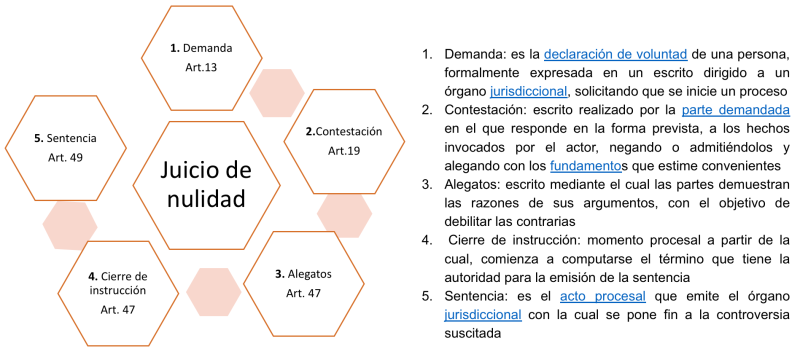

El Juicio de Nulidad consta de varias etapas. Primero, se presenta la demanda ante el TFJA. Después, la autoridad demandada (por ejemplo, el SAT) presenta su contestación. Luego, se abre un período para el ofrecimiento y desahogo de pruebas. Finalmente, se dictada la sentencia. La sentencia puede ser a favor del contribuyente (anulando la resolución impugnada) o a favor de la autoridad fiscal (confirmando la validez de la resolución).

Si alguna de las partes no está de acuerdo con la sentencia del TFJA, puede interponer un recurso de revisión ante un Tribunal Colegiado de Circuito. Esta es una última instancia para impugnar la decisión del TFJA. Sin embargo, no todos los casos son susceptibles de revisión.

El Juicio de Nulidad en Materia Fiscal es un derecho fundamental de los contribuyentes para defenderse ante actos de las autoridades fiscales que consideran ilegales. Comprender los requisitos, plazos y etapas de este juicio es esencial para ejercer este derecho de manera efectiva. Recuerda que buscar asesoría legal especializada es crucial para tener mayores posibilidades de éxito en este proceso.