Vamos a abordar el Juicio de Amparo en Materia Fiscal. Lo haremos paso a paso, para entenderlo mejor. Veremos sus componentes clave y cómo se aplican.

Identificar el Acto Reclamado

Primero, es crucial identificar el acto reclamado. ¿Qué acto específico de la autoridad fiscal está afectando sus derechos? Este acto debe ser concreto y determinado, no hipotético.

Debe existir un nexo causal entre el acto y la afectación. Sin acto reclamado claro, el amparo es improcedente. Un ejemplo sería una resolución de determinación de crédito fiscal.

Must Read

Considere la fecha de notificación del acto reclamado. Este dato es crucial para calcular los plazos. La notificación es el punto de partida para la impugnación.

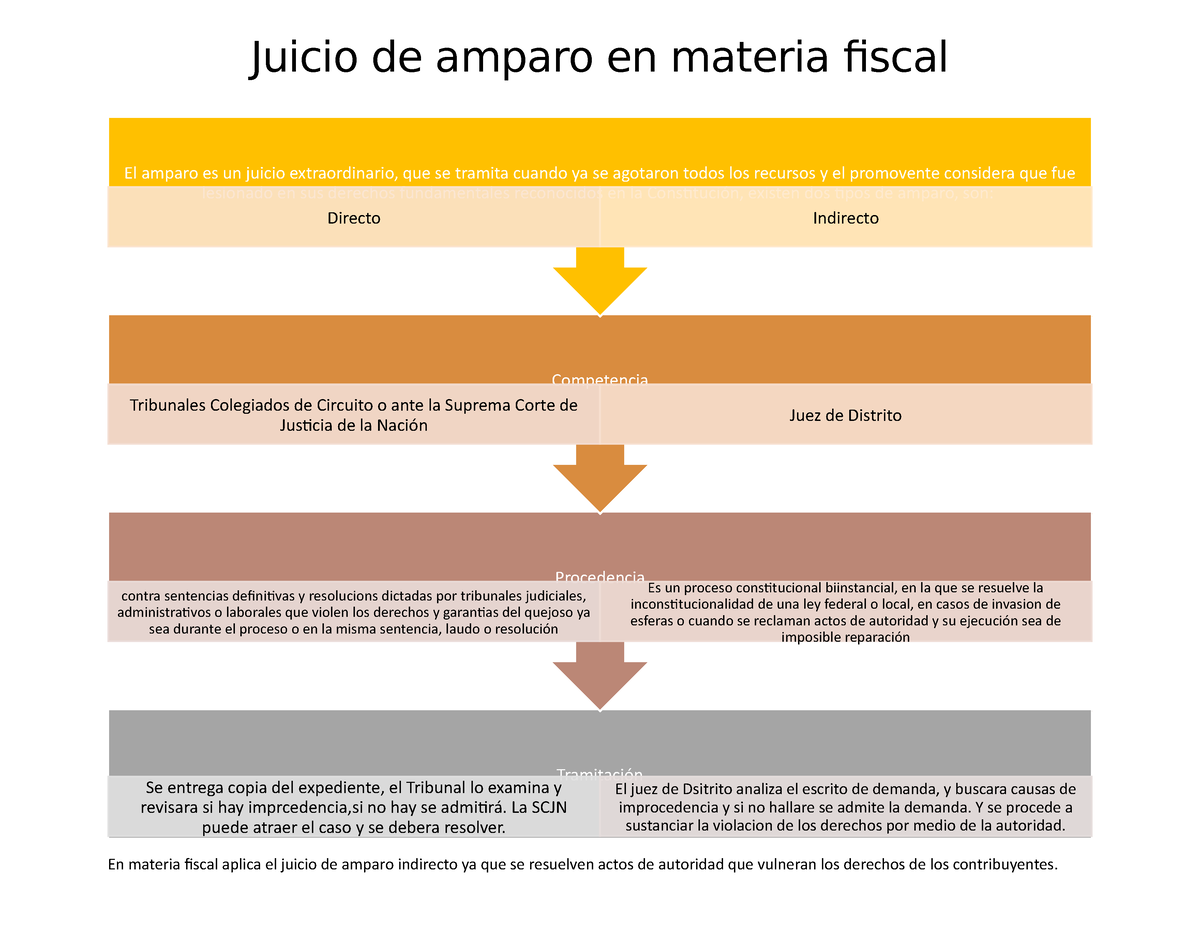

Determinar la Procedencia del Amparo

Luego, debemos verificar si el amparo es procedente. ¿Se cumplen los requisitos legales? ¿No existe alguna causal de improcedencia?

El artículo 61 de la Ley de Amparo enumera las causales de improcedencia. Revise cuidadosamente esta lista. Asegúrese de que ninguna aplique a su caso.

Por ejemplo, el amparo es improcedente contra leyes autoaplicativas consentidas. También es improcedente si ya existe un recurso o juicio previo pendiente de resolución.

Plazos para Presentar la Demanda

El plazo para presentar la demanda es fundamental. Generalmente, es de 15 días. Este plazo comienza a correr al día siguiente de la notificación.

Existen excepciones a este plazo general. Por ejemplo, en materia penal, el plazo puede ser mayor. En casos de peligro de privación de la vida, el plazo es aún más amplio.

No olvide contar los días hábiles. Los fines de semana y días festivos no cuentan. Presentar la demanda fuera de plazo resulta en su desechamiento.

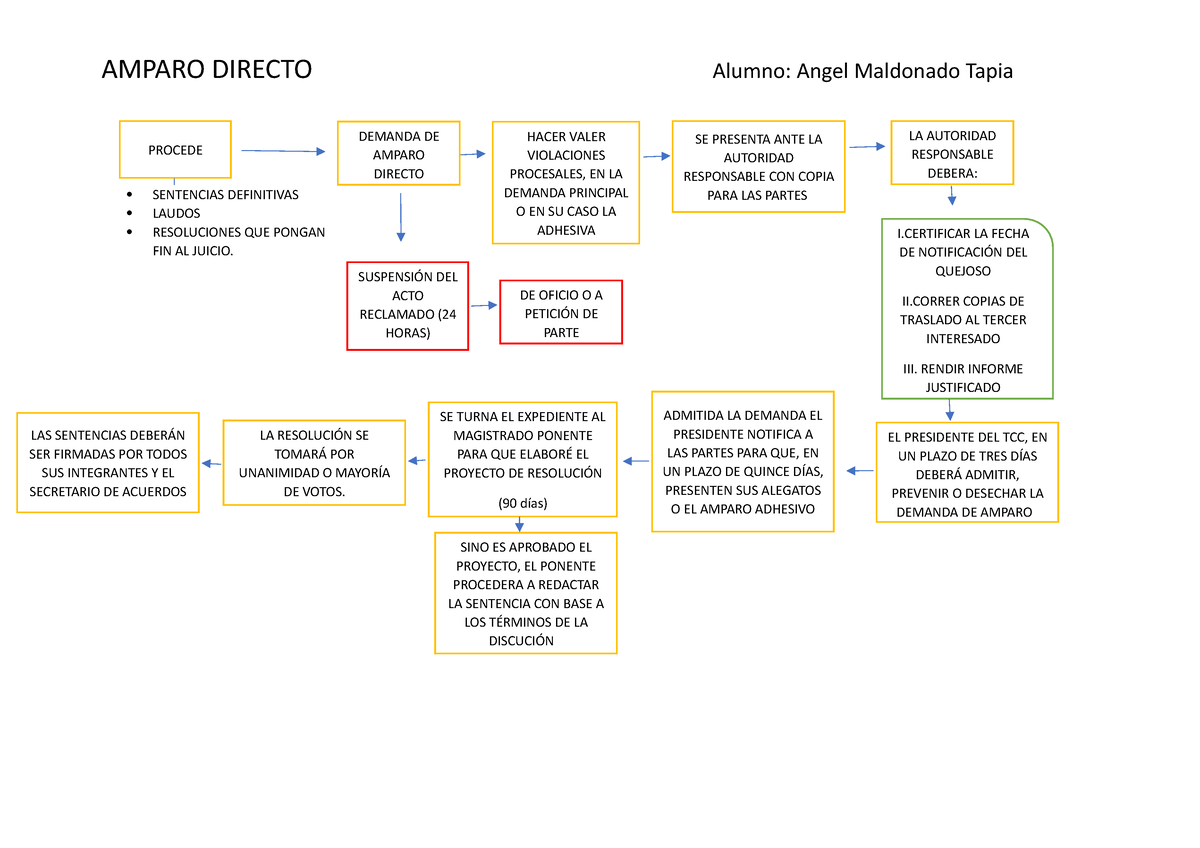

Redacción de la Demanda de Amparo

La demanda debe cumplir con ciertos requisitos formales. El artículo 108 de la Ley de Amparo los establece. La falta de alguno de estos requisitos puede dificultar el trámite.

Debe indicar el nombre y domicilio del quejoso. También el nombre y domicilio del tercero interesado, si lo hay. Es fundamental señalar la autoridad responsable.

Debe incluirse una relación sucinta de los antecedentes del acto reclamado. Se deben expresar los conceptos de violación. Ofrezca pruebas que sustenten sus argumentos.

Suspensión del Acto Reclamado

Solicite la suspensión del acto reclamado. Esto evita que el acto se ejecute mientras se resuelve el amparo. La suspensión se solicita en la propia demanda.

La suspensión puede ser definitiva o provisional. La suspensión provisional se otorga de inmediato. La definitiva se decide después de una audiencia incidental.

La suspensión se otorga si no se sigue perjuicio al interés social. En materia fiscal, a menudo se exige una garantía. Esta garantía asegura el pago del crédito fiscal si el amparo se niega.

Seguimiento del Juicio

Dé seguimiento al juicio. Esté atento a las notificaciones del juzgado. Cumpla con los plazos para presentar pruebas y alegatos.

Asista a las audiencias. Presente argumentos sólidos y bien fundamentados. Colabore con el juzgado para una pronta resolución del caso.

Si la sentencia le es desfavorable, puede interponer un recurso de revisión. El recurso debe presentarse dentro de los 10 días siguientes a la notificación de la sentencia.

En resumen, el Juicio de Amparo en Materia Fiscal requiere atención a cada detalle. Desde la identificación del acto reclamado hasta el seguimiento del juicio, cada paso es crucial para proteger sus derechos.