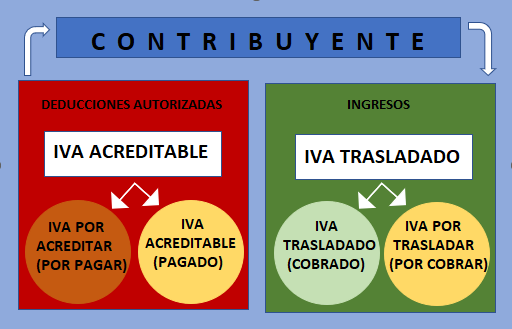

El IVA acreditable es el IVA que un contribuyente paga al adquirir bienes o servicios que son deducibles para su actividad empresarial. La pregunta crucial es: ¿Se carga o se abona?

En contabilidad, el IVA acreditable se carga. Esto significa que se registra en el debe de la cuenta contable correspondiente. La razón es simple: representa un derecho a favor del contribuyente. Es un IVA que ya pagó y que podrá descontar del IVA que él mismo cobre a sus clientes.

Veamos un ejemplo paso a paso: Imagina que una empresa compra mercancía para la venta por $10,000 pesos + IVA (16%). El IVA sería $1,600.

Must Read

- Registro de la compra: Se registra la compra de mercancía en el debe (Cargo) por $10,000.

- Registro del IVA acreditable: El IVA acreditable de $1,600 se registra también en el debe (Cargo). Es decir, se carga a la cuenta "IVA Acreditable".

- Registro del pago (asumiendo pago en efectivo): Se registra una salida de efectivo en el haber (Abono) por $11,600 (la suma de la compra y el IVA).

El asiento contable sería algo así:

Debe: Mercancía $10,000. IVA Acreditable $1,600.

Haber: Banco/Caja $11,600.

Recuerda: el IVA acreditable siempre se carga (registra en el debe) al momento de la compra.

Importancia práctica: Registrar correctamente el IVA acreditable es fundamental para: 1) Determinar el IVA a pagar (o a favor) en las declaraciones mensuales. Al restar el IVA acreditable del IVA repercutido (el que cobras), obtienes el monto real a enterar al fisco. 2) Optimizar la carga fiscal de tu empresa. Si no registras correctamente este IVA, podrías pagar impuestos de más.