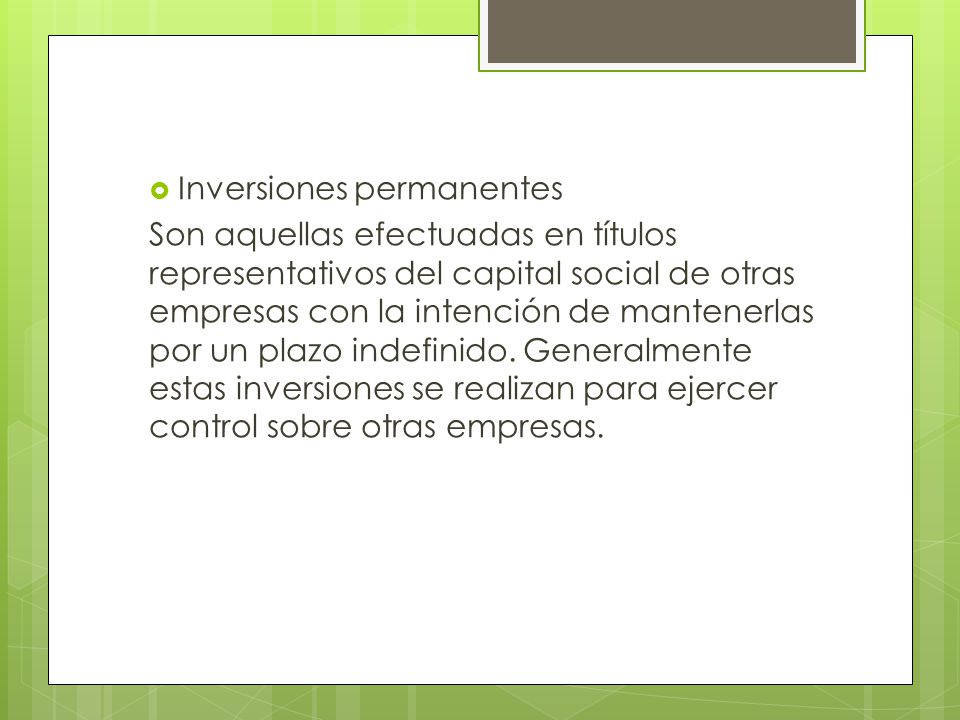

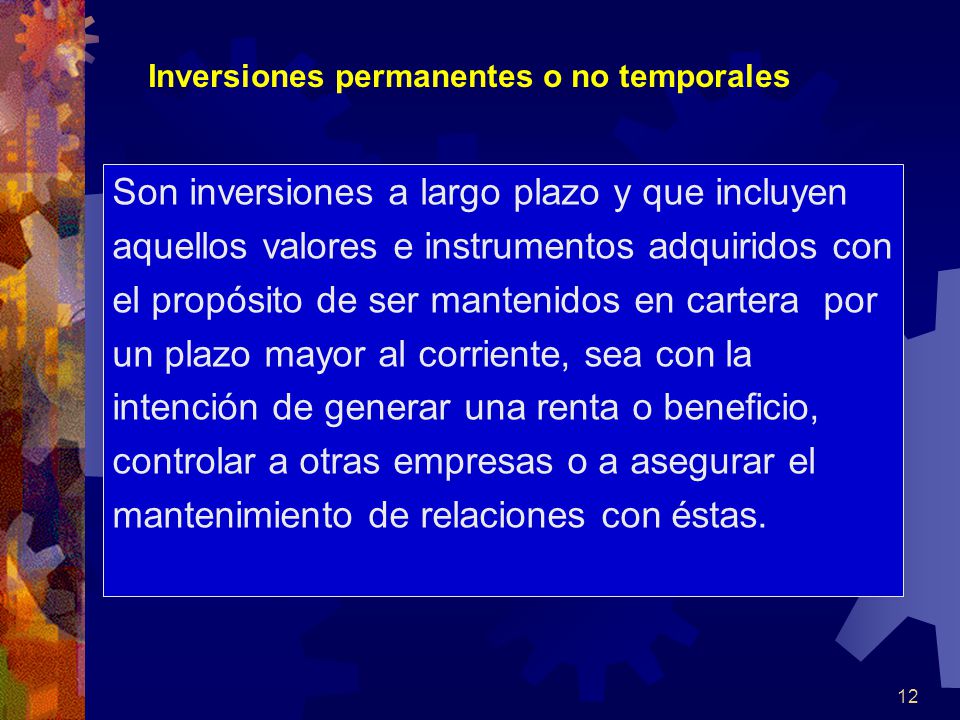

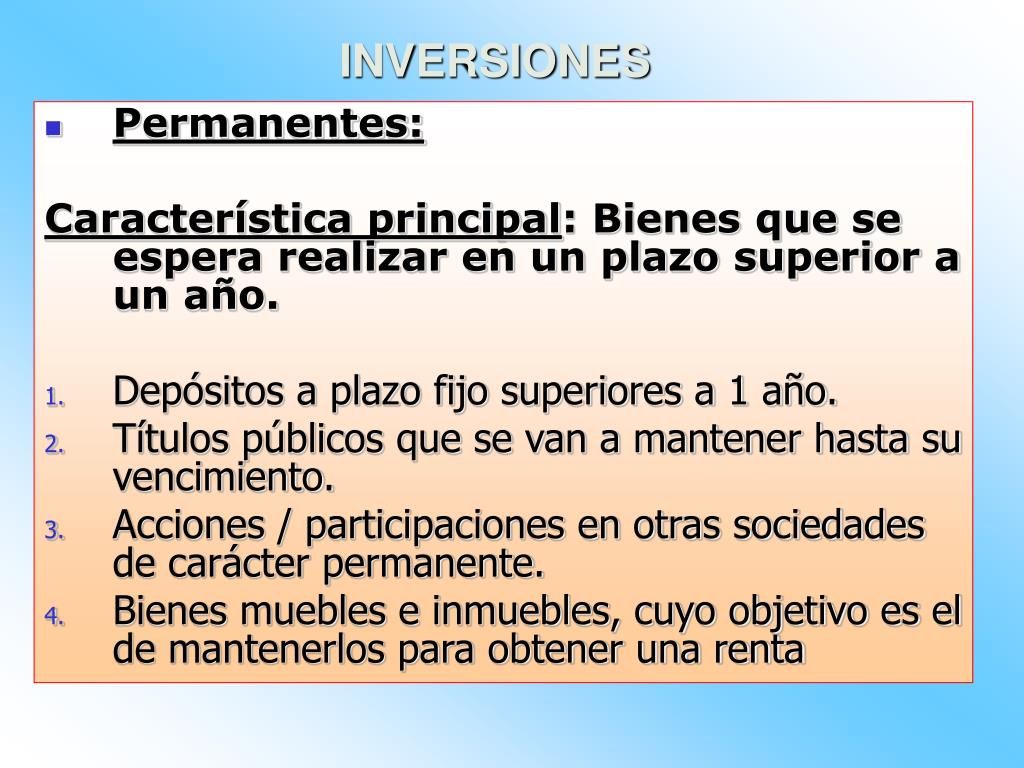

Las inversiones permanentes son inversiones que una empresa realiza con la intención de mantenerlas a largo plazo, generalmente por un período superior a un año. No se adquieren con el propósito de venderlas rápidamente para obtener una ganancia a corto plazo. Estas inversiones pueden tomar diversas formas, como acciones de otras empresas, bonos, terrenos, e incluso participaciones en empresas subsidiarias o asociadas. La clave es la intención de mantener la inversión para generar ingresos a largo plazo o para ejercer control sobre otra entidad.

¿A qué cuenta pertenecen estas inversiones? Generalmente, las inversiones permanentes se registran en el activo no corriente o activo fijo del balance general. Específicamente, suelen asignarse a cuentas como "Inversiones en Acciones", "Inversiones en Bonos", "Inversiones en Propiedades", o "Participaciones en Subsidiarias/Asociadas". La cuenta exacta dependerá de la naturaleza específica de la inversión.

Cómo registrar una inversión permanente: Una guía paso a paso

- Paso 1: Identifica la inversión. ¿Es una inversión en acciones, bonos, terrenos, o una participación en otra empresa? Esto determinará la cuenta contable más adecuada.

- Paso 2: Determina el costo de adquisición. El costo incluye el precio de compra más cualquier costo directamente atribuible a la adquisición, como comisiones de corretaje. Por ejemplo, si compras 100 acciones de la empresa "ABC" a $10 cada una y pagas $50 en comisiones, el costo de adquisición es de $1050.

- Paso 3: Registra el asiento contable inicial. Debitas la cuenta correspondiente a la inversión permanente (por ejemplo, "Inversiones en Acciones ABC") y acreditas la cuenta de efectivo (o bancos) por el costo de adquisición.

- Paso 4: Reconoce los ingresos generados por la inversión. Si la inversión genera dividendos o intereses, se debitará la cuenta de efectivo (o bancos) y se acreditará la cuenta de ingresos correspondiente (por ejemplo, "Ingresos por Dividendos" o "Ingresos por Intereses").

- Paso 5: Evalúa periódicamente la inversión. Aunque la inversión es "permanente", es importante evaluar su valor para determinar si existe un deterioro significativo. Si existe, se debe registrar una pérdida por deterioro. Por ejemplo, si la inversión en acciones "ABC" disminuye significativamente y permanentemente en valor, se registrará una pérdida.

Ejemplo: Una empresa compra un terreno con la intención de construir una nueva fábrica en el futuro. Se registraría en la cuenta "Terrenos" dentro del activo no corriente. Esta inversión es permanente porque la empresa no planea vender el terreno a corto plazo, sino utilizarlo para sus operaciones futuras.