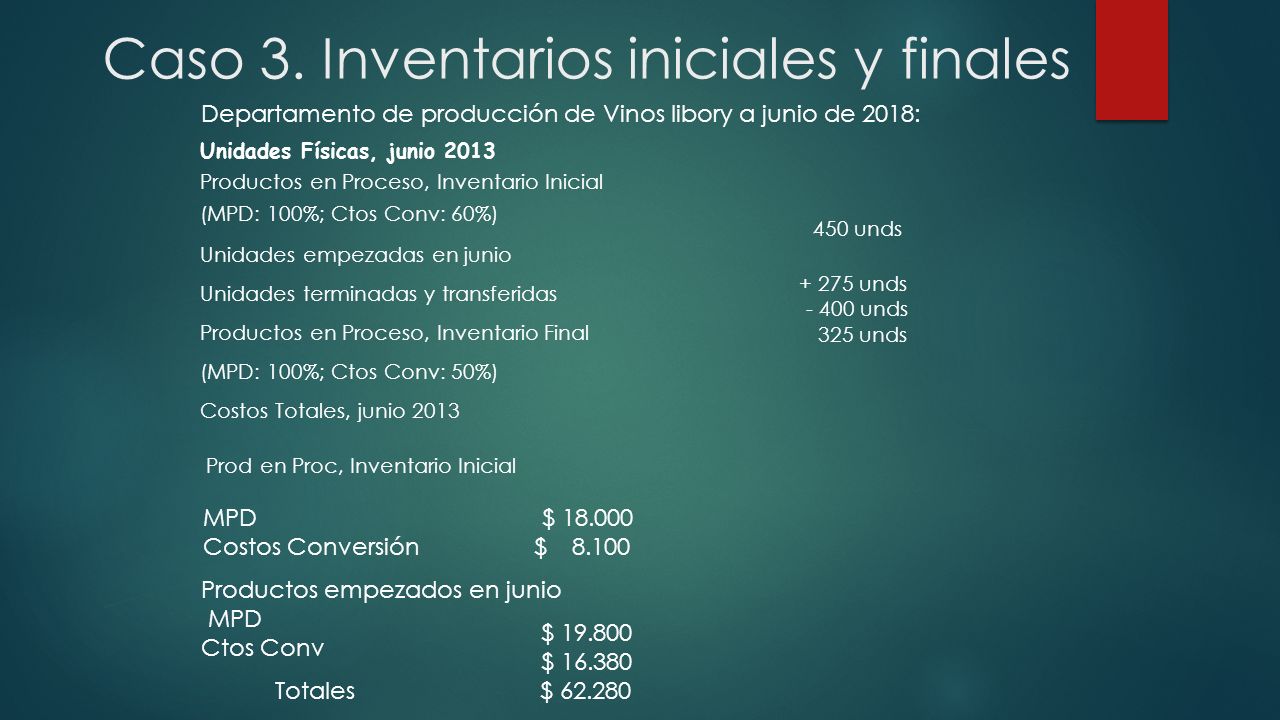

Los Inventarios Iniciales de Productos en Proceso (PPP) representan el valor de los productos que están en fase de producción al comienzo de un período contable.

Entender esto paso a paso es crucial para la correcta valoración de costos. Primero, identifica todos los productos que no están terminados al inicio del período. Imagina una fábrica de muebles. Al iniciar enero, tienen mesas a medio construir.

Segundo, determina los costos asociados a estos productos. Esto incluye materiales directos (madera, tornillos), mano de obra directa (salarios de los carpinteros que trabajaron en esas mesas en diciembre) y costos indirectos de fabricación (CIF) asignados (alquiler de la fábrica, depreciación de la maquinaria). Ejemplo: Madera por $100, Mano de Obra por $50, CIF por $25 por mesa incompleta.

Must Read

Tercero, suma todos estos costos para obtener el valor total del inventario inicial de PPP. En nuestro ejemplo, cada mesa incompleta representa un valor de $175 en PPP.

Cuarto, registra este valor en el libro mayor al inicio del periodo contable. Esto se asienta como un saldo inicial que impactará el cálculo del costo de los bienes vendidos (COGS).

Ejemplo práctico: Si al iniciar enero, la fábrica tiene 10 mesas incompletas valoradas en $175 cada una, el inventario inicial de PPP sería de $1750.

Importancia práctica: El inventario inicial de PPP es fundamental para calcular el costo de producción total del período. Además, afecta directamente la precisión del estado de resultados, permitiendo una mejor toma de decisiones gerenciales. Finalmente, es esencial para cumplir con las normas contables y fiscales, garantizando una imagen fiel de la situación financiera de la empresa.

![Costos[1]](http://image.slidesharecdn.com/costos1-110306213211-phpapp01/95/costos1-35-728.jpg?cb=1299447163)