La pregunta sobre si el inventario final es un activo o un pasivo es fundamental en contabilidad.

Aclaremos este concepto paso a paso. Es crucial entender la diferencia entre ambos.

¿Qué es un Activo?

Un activo es un recurso controlado por una empresa. Este recurso genera beneficios económicos futuros. Estos beneficios pueden ser ingresos o una reducción de costos.

Must Read

Ejemplos de activos incluyen: efectivo, cuentas por cobrar, propiedades, planta y equipo. También entran aquí las inversiones y el inventario.

¿Qué es un Pasivo?

Un pasivo representa una obligación presente de la empresa. Esta obligación surge de eventos pasados. Su liquidación implica la salida de recursos de la empresa.

Ejemplos de pasivos son: cuentas por pagar, préstamos bancarios, impuestos por pagar. También, las obligaciones laborales y las deudas a proveedores.

El Inventario Final: Un Activo

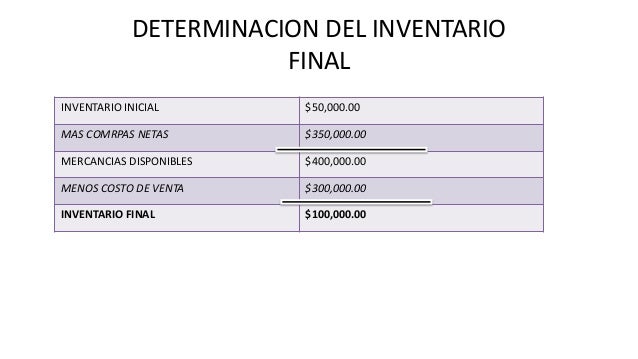

El inventario final es la cantidad de bienes que una empresa tiene disponibles para la venta al final de un período contable. Estos bienes se espera que generen ingresos en el futuro. Por lo tanto, el inventario final se clasifica como un activo.

Imaginemos una tienda de ropa. Al final del año, la ropa que no se vendió es su inventario final. La tienda espera vender esa ropa en el futuro y obtener ganancias. Por eso, es un activo.

¿Por qué el Inventario Final es un Activo?

El inventario final cumple con la definición de activo. Representa un recurso controlado por la empresa. Este recurso tiene el potencial de generar beneficios económicos en el futuro a través de su venta.

El inventario tiene valor de mercado. Puede convertirse en efectivo a través de la venta. Este es el principal motivo por el cual se considera un activo.

Ejemplo Práctico

Consideremos una panadería. Al final del día, le quedan 50 panes sin vender. Estos 50 panes representan su inventario final. La panadería espera venderlos al día siguiente.

Estos panes son un activo porque la panadería espera obtener ingresos al venderlos. Si los panes se volvieran incomibles (obsoletos), podrían dejar de ser un activo.

Consideraciones Adicionales

El valor del inventario final puede verse afectado por diversos factores. La obsolescencia, el daño o la baja demanda pueden reducir su valor.

Es importante valorar el inventario final de manera precisa. Existen diferentes métodos de valoración, como el FIFO (First-In, First-Out) o el promedio ponderado. La elección del método de valoración impacta en el balance general y en el estado de resultados.

Conclusión

En resumen, el inventario final es un activo. Representa bienes disponibles para la venta. Estos bienes generarán ingresos en el futuro. Es crucial para la salud financiera de una empresa gestionar y valorar el inventario final correctamente.