Vamos a determinar si el ingreso por venta es un activo o un pasivo.

Paso 1: Definir los Términos Clave

Primero, necesitamos entender qué significan los términos activo, pasivo e ingreso.

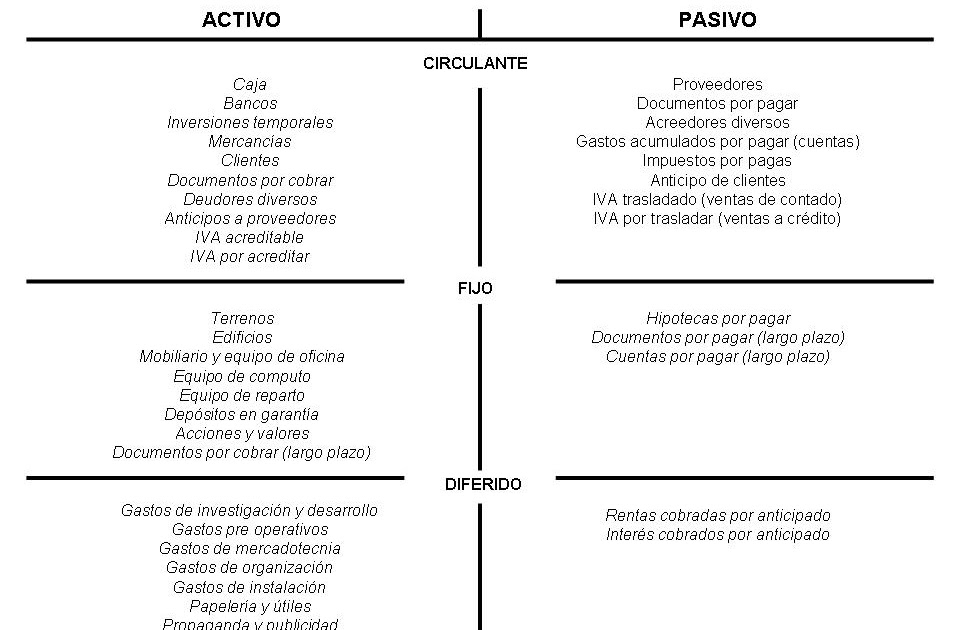

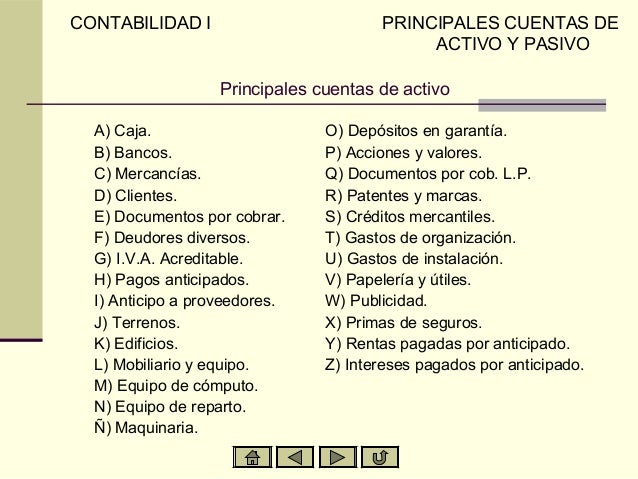

Un activo es algo que una empresa posee y que tiene valor. Ejemplos de activos son el efectivo, las cuentas por cobrar (dinero que le deben a la empresa), el inventario y la propiedad.

Must Read

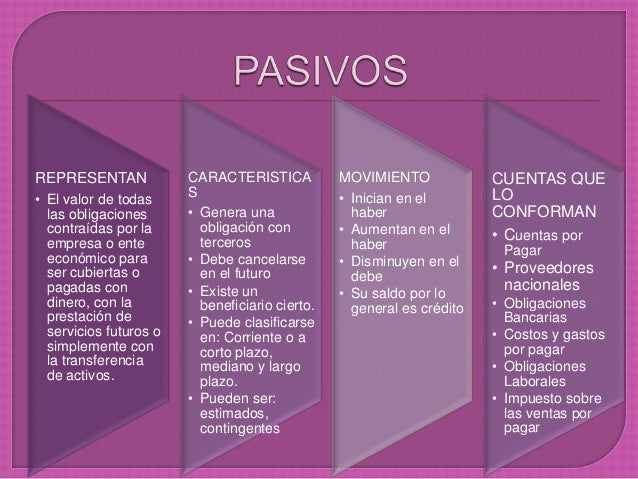

Un pasivo es una obligación que una empresa tiene con otros. Ejemplos de pasivos son las cuentas por pagar (dinero que la empresa debe), los préstamos y los salarios por pagar.

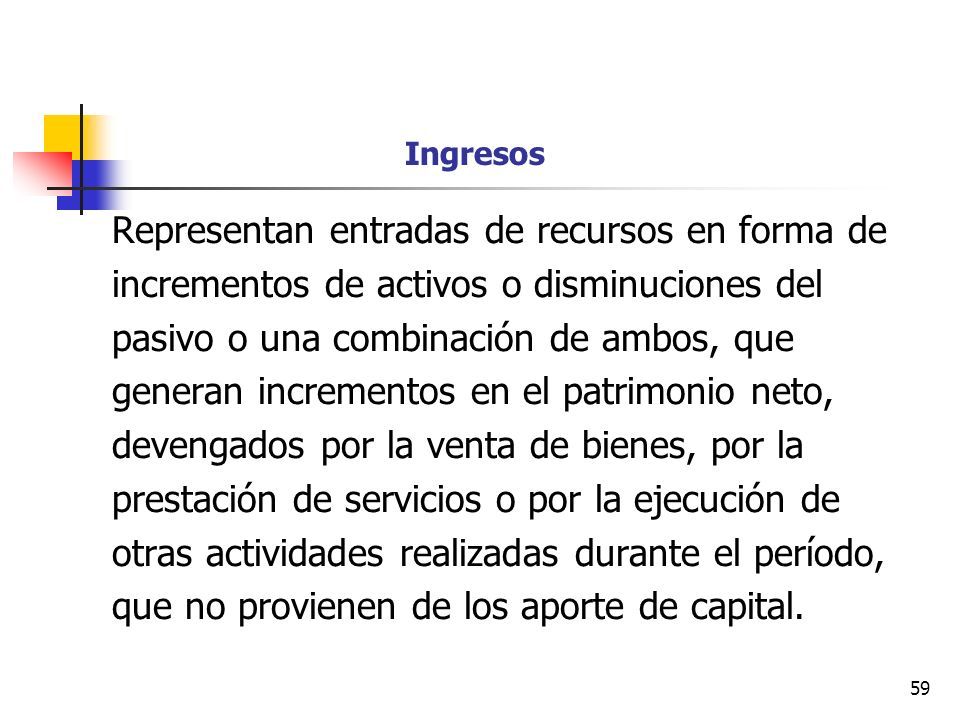

El ingreso representa un aumento en los beneficios económicos durante un período contable. Este aumento está relacionado con las actividades ordinarias de la empresa, como la venta de bienes o la prestación de servicios.

Paso 2: Analizar la Transacción de Venta

Consideremos una venta sencilla. Una empresa vende un producto a un cliente por $100.

La empresa recibe efectivo (o una promesa de pago futura) a cambio del producto. También entrega el producto al cliente.

Analicemos qué sucede con los activos, pasivos y el patrimonio neto de la empresa.

Paso 3: Impacto en los Activos

Después de la venta, la empresa tiene más efectivo (si el cliente paga inmediatamente) o una cuenta por cobrar (si el cliente paga más tarde). Tanto el efectivo como las cuentas por cobrar son activos.

El inventario de la empresa disminuye porque el producto vendido ya no está en posesión de la empresa.

En general, la venta resulta en un aumento neto de los activos (si el valor del efectivo/cuenta por cobrar es mayor que el valor del inventario vendido).

Paso 4: Impacto en los Pasivos

Una venta normal no crea directamente un pasivo. La empresa no está obligada a devolver el dinero recibido, ni a proporcionar nada adicional (asumiendo que no hay garantías u otras obligaciones contractuales). Los pasivos implican una obligación futura, lo cual no es el caso aquí.

Si existiera una garantía sobre el producto vendido, podría existir un pasivo contingente, pero en una venta simple sin garantías, no hay pasivo directo.

Paso 5: Impacto en el Patrimonio Neto

El ingreso por venta incrementa el patrimonio neto de la empresa. El patrimonio neto representa la participación residual de los propietarios en los activos de la empresa después de deducir todos sus pasivos.

El ingreso aumenta las ganancias retenidas, que es una parte del patrimonio neto.

Por lo tanto, el ingreso por venta no es un activo ni un pasivo directamente, sino que afecta el patrimonio neto.

Paso 6: Conclusión

El ingreso por venta en sí mismo no es un activo ni un pasivo. Representa un aumento en el patrimonio neto.

Sin embargo, la transacción de venta sí afecta a los activos (aumento en efectivo o cuentas por cobrar, disminución en inventario).

En resumen, ingreso por venta es un componente que determina la rentabilidad de un negocio, se registra en el estado de resultados e impacta el patrimonio neto.