Entendiendo los Impuestos Acumulados por Pagar en el Balance General

Los impuestos acumulados por pagar representan una obligación financiera para una empresa. Surge de impuestos que la empresa ha incurrido. Pero aún no ha pagado al cierre del período contable.

Este concepto es crucial para entender la salud financiera de una empresa. Su correcta contabilización es esencial para la exactitud del balance general. Examinaremos cómo calcular y presentar los impuestos acumulados por pagar.

Identificando los Impuestos Acumulados

Primero, debemos identificar los diferentes tipos de impuestos. Estos impuestos no se han pagado al final del período. Algunos ejemplos comunes incluyen impuesto sobre la renta, impuesto sobre la nómina, e impuesto sobre las ventas.

Must Read

Cada tipo de impuesto tiene sus propias reglas de cálculo. Es importante conocer estas reglas para determinar con precisión el monto adeudado. La precisión en el cálculo es fundamental.

Calculando los Impuestos Acumulados

Para el impuesto sobre la renta, se necesita calcular la renta imponible. Esto implica ajustar la utilidad contable según las leyes fiscales. Luego, se aplica la tasa de impuesto correspondiente.

El impuesto sobre la nómina se calcula sobre los salarios pagados a los empleados. Incluye tanto la parte del empleador como la parte retenida a los empleados. Estos valores deben acumularse hasta el final del período.

El impuesto sobre las ventas se calcula sobre las ventas gravables. La empresa actúa como intermediario. Recolecta el impuesto de los clientes y luego lo remite al gobierno.

Contabilizando los Impuestos Acumulados

Una vez calculados, los impuestos acumulados se registran en el libro diario. Se realiza un asiento contable. Este asiento aumenta el gasto por impuestos y crea una cuenta por pagar.

El asiento contable típico es: Débito: Gasto por Impuestos Crédito: Impuestos Acumulados por Pagar

Este asiento refleja el reconocimiento del gasto fiscal. También representa la obligación pendiente de pago. Se actualiza el libro mayor con esta información.

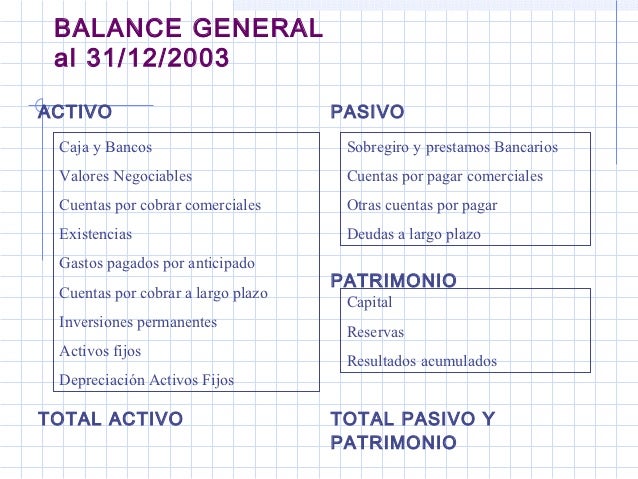

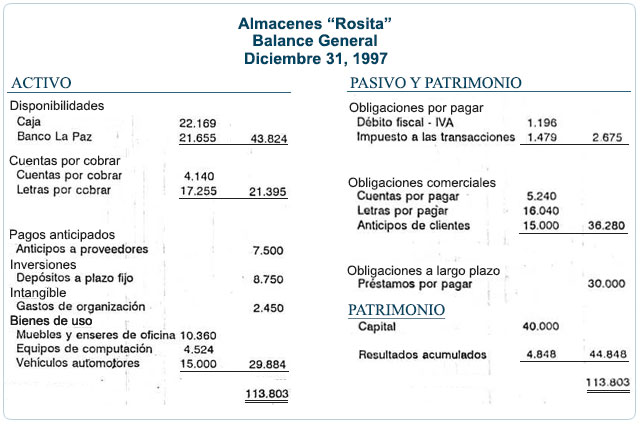

Presentación en el Balance General

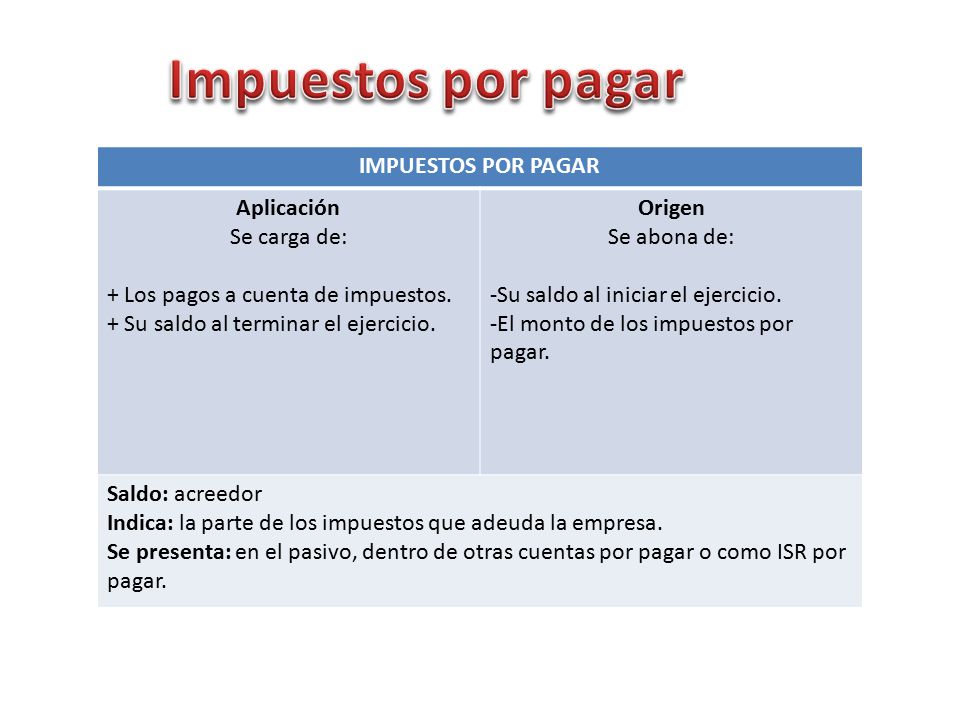

En el balance general, los impuestos acumulados por pagar se presentan como un pasivo corriente. Esto significa que se espera que se paguen dentro de un año. La clasificación correcta es crucial.

La cuenta se muestra en la sección de pasivos. Generalmente después de otras cuentas por pagar, como las cuentas por pagar a proveedores. El balance general ofrece una visión clara.

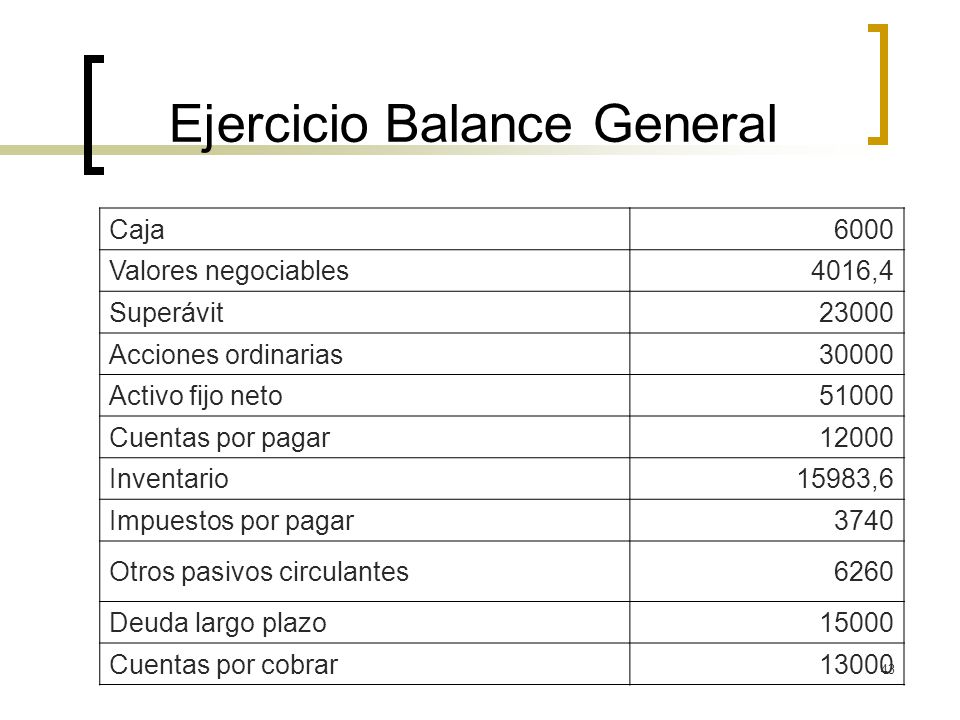

Ejemplo Práctico

Supongamos que una empresa ha calculado los siguientes impuestos acumulados: * Impuesto sobre la renta: $10,000 * Impuesto sobre la nómina: $5,000 * Impuesto sobre las ventas: $2,000

El total de impuestos acumulados por pagar sería $17,000. Este monto se presentaría como "Impuestos Acumulados por Pagar" en el balance general. Es un dato financiero clave.

Es importante destacar que la presentación puede variar según las Normas de Información Financiera aplicables. La consistencia es esencial.

Consideraciones Adicionales

Es fundamental mantener registros precisos de todos los cálculos y asientos contables relacionados con los impuestos. Esto facilita la auditoría y el cumplimiento fiscal.

Las empresas deben revisar periódicamente sus procedimientos de cálculo de impuestos. Esto asegura que cumplan con las leyes fiscales vigentes. La legislación fiscal cambia con frecuencia.

Consultar con un profesional de impuestos puede ser beneficioso. Esto ayuda a asegurar el cumplimiento normativo y la optimización fiscal. El asesoramiento experto es valioso.