La Identificación y Evaluación de Riesgos de Auditoría es un proceso crucial. Define el enfoque y la profundidad de una auditoría. Ayuda a los auditores a concentrarse en las áreas más importantes y propensas a errores.

¿Qué es el Riesgo de Auditoría?

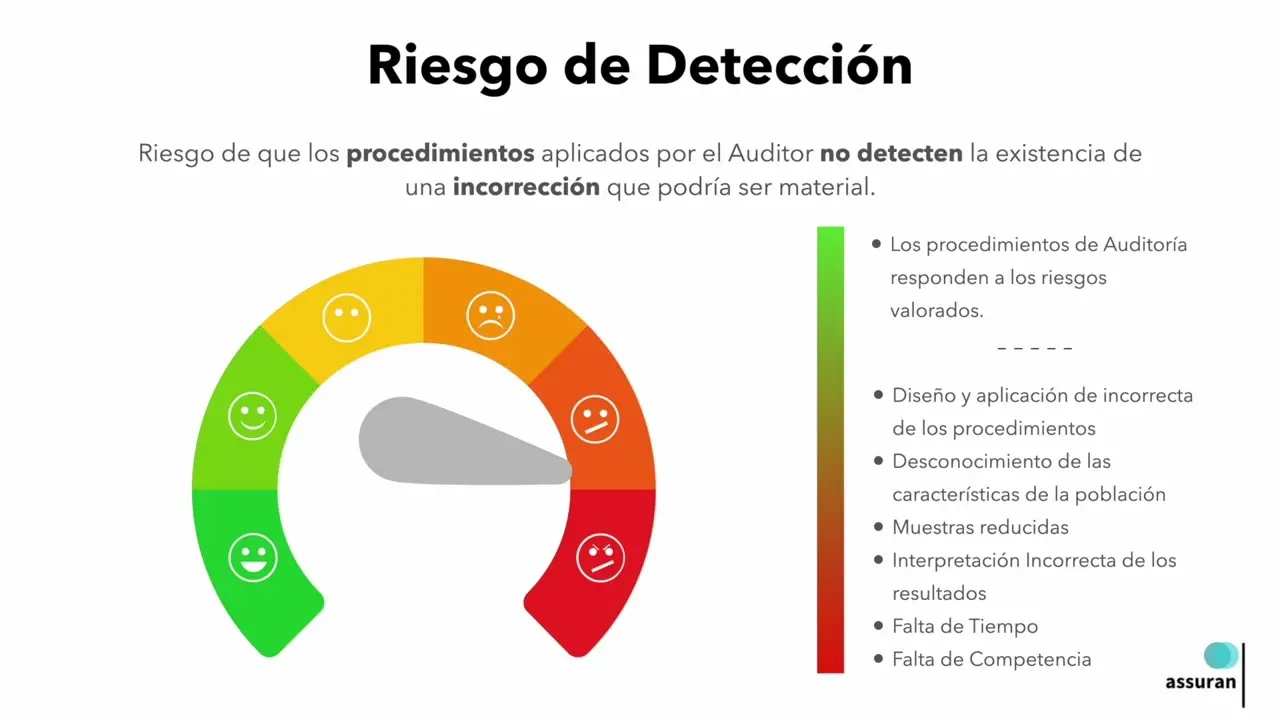

El riesgo de auditoría es la posibilidad de que un auditor emita una opinión incorrecta sobre los estados financieros. Esto ocurre cuando los estados financieros tienen errores materiales, pero el auditor no los detecta. Imagina un balance general con cifras infladas de ingresos. Si el auditor no lo ve, da una opinión limpia cuando no debería.

Identificación de Riesgos: El Primer Paso

Primero, hay que identificar los riesgos. Esto implica entender el negocio del cliente. ¿En qué industria opera? ¿Cuáles son sus principales productos o servicios? ¿Cómo está la economía afectando al negocio?

Must Read

Por ejemplo, una empresa de construcción puede tener riesgos relacionados con la estimación de costos de proyectos a largo plazo. Una tienda de ropa podría tener riesgos relacionados con el manejo de inventario obsoleto.

El auditor busca riesgos a nivel de la empresa (riesgos generales) y a nivel de transacción (riesgos específicos). Los riesgos generales pueden ser una mala gestión o un control interno deficiente. Los riesgos específicos se refieren a errores en ciertas cuentas contables o tipos de transacciones.

Evaluación de Riesgos: ¿Qué Tan Probable y Grave?

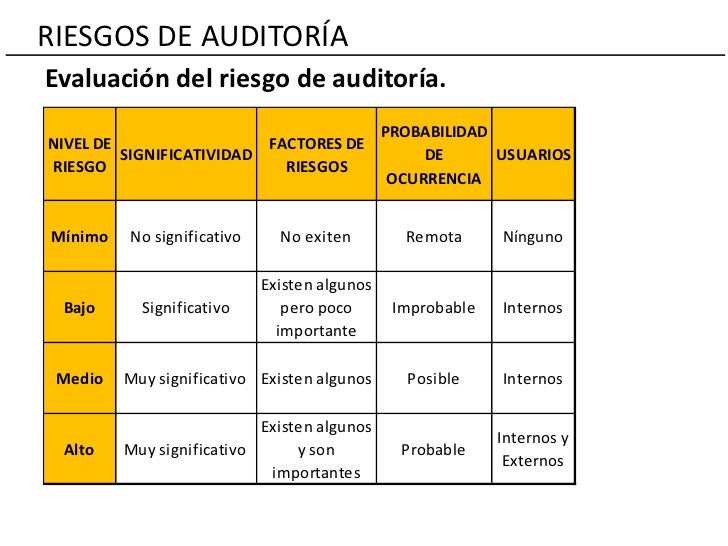

Después de identificar los riesgos, se deben evaluar. La evaluación considera dos factores principales: la probabilidad de que el riesgo ocurra y el impacto si ocurre.

La probabilidad es la posibilidad de que un error ocurra. ¿Es muy probable que la empresa sobreestime sus ingresos? ¿Es poco probable?

El impacto es la magnitud del error si ocurre. ¿Será un error pequeño que no afecte significativamente los estados financieros? ¿O será un error grande que podría cambiar la opinión de los inversionistas?

Usualmente se utilizan matrices de riesgo. Por ejemplo, un riesgo con alta probabilidad y alto impacto se considera un riesgo "alto". Un riesgo con baja probabilidad y bajo impacto se considera un riesgo "bajo".

Respuesta al Riesgo: El Plan de Acción

Una vez evaluados los riesgos, el auditor debe planificar su respuesta. Esto significa diseñar procedimientos de auditoría que aborden los riesgos identificados. Si el riesgo es alto, el auditor realizará pruebas más exhaustivas.

Por ejemplo, si la empresa tiene un alto riesgo de sobreestimar sus ingresos, el auditor revisará cuidadosamente la documentación de respaldo de las ventas. También podría realizar pruebas adicionales para verificar la exactitud de las cifras.

Conclusión

La Identificación y Evaluación de Riesgos de Auditoría es fundamental para un proceso de auditoría eficaz. Permite a los auditores centrarse en las áreas más importantes y tomar decisiones informadas sobre la cantidad y el tipo de evidencia que necesitan recopilar. Un buen entendimiento de este proceso reduce el riesgo de emitir una opinión incorrecta y fortalece la credibilidad de los estados financieros.