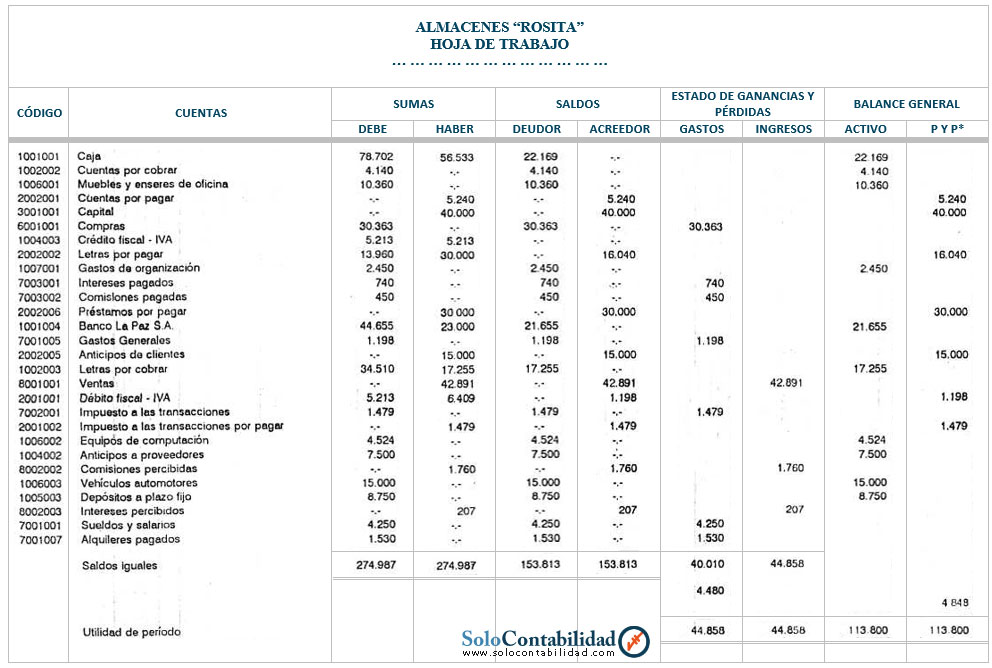

Una hoja de trabajo de 8 columnas es una herramienta contable esencial. Se utiliza para simplificar el proceso de preparación de los estados financieros. Esta hoja organiza la información financiera de una empresa de manera sistemática.

¿Qué es una Hoja de Trabajo de 8 Columnas?

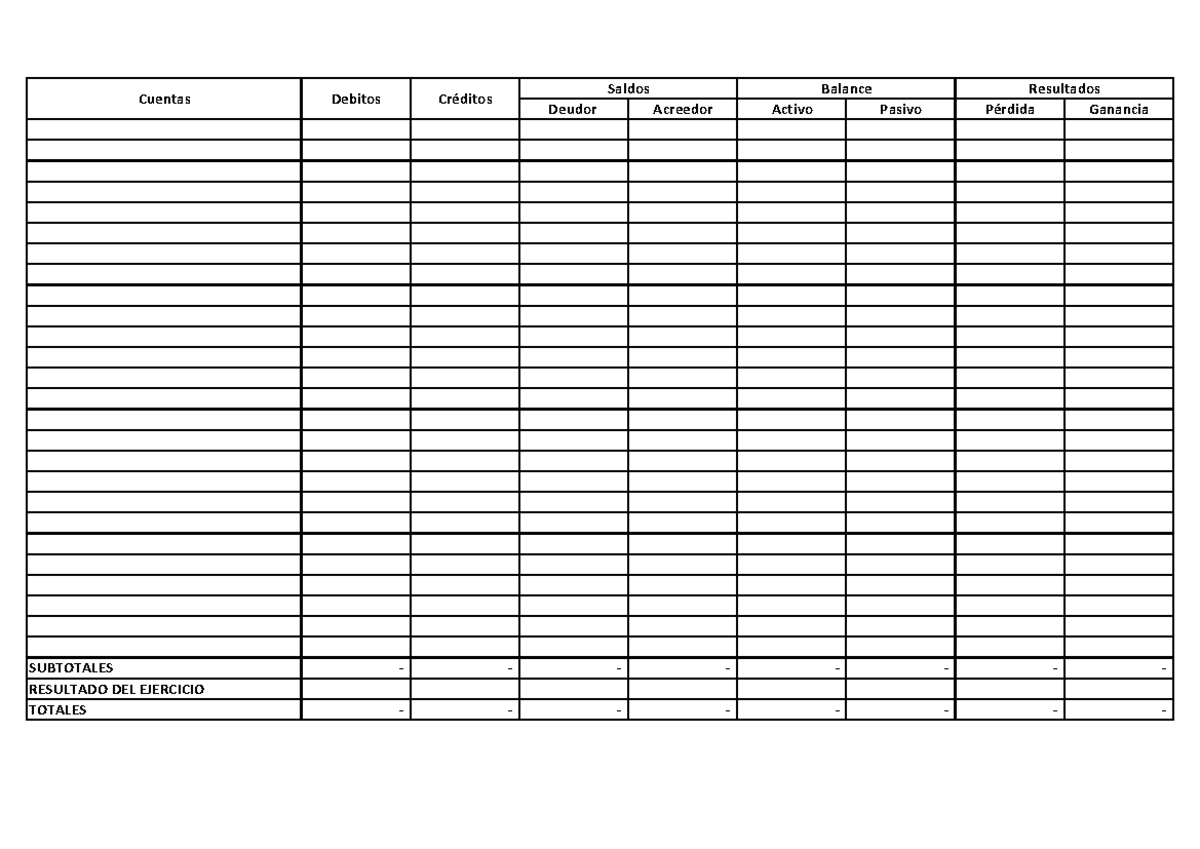

Es una hoja de cálculo. Se utiliza para ajustar y clasificar los saldos de las cuentas. Prepara los estados financieros al final de un período contable. Las ocho columnas están organizadas en pares. Cada par representa una fase del proceso contable.

Componentes de la Hoja de Trabajo

La hoja generalmente tiene las siguientes secciones:

- Nombre de la Cuenta: Lista todas las cuentas del libro mayor.

- Balance de Comprobación (Debe y Haber): Muestra los saldos iniciales de las cuentas.

- Ajustes (Debe y Haber): Registra los ajustes necesarios a las cuentas.

- Balance de Comprobación Ajustado (Debe y Haber): Refleja los saldos de las cuentas después de los ajustes.

- Estado de Resultados (Debe y Haber): Clasifica las cuentas de ingresos y gastos.

- Balance General (Debe y Haber): Clasifica las cuentas de activos, pasivos y capital.

Must Read

Proceso de Elaboración

Elaborar una hoja de trabajo de 8 columnas implica varios pasos. Cada paso es fundamental para asegurar la exactitud de los estados financieros.

- Preparar el Balance de Comprobación: Transfiere los saldos de las cuentas del libro mayor a las primeras dos columnas. Asegúrate de que el total del debe sea igual al total del haber.

- Registrar los Ajustes: Identifica y registra los ajustes necesarios. Estos ajustes pueden incluir depreciación, ingresos acumulados, y gastos prepagados. Registra estos ajustes en las columnas de ajustes.

- Preparar el Balance de Comprobación Ajustado: Combina los saldos del balance de comprobación original con los ajustes. Suma o resta los ajustes según corresponda. El total del debe y el haber deben ser iguales.

- Clasificar Cuentas para el Estado de Resultados: Transfiere las cuentas de ingresos y gastos del balance de comprobación ajustado a las columnas del estado de resultados. Calcula la utilidad o pérdida neta.

- Clasificar Cuentas para el Balance General: Transfiere las cuentas de activos, pasivos y capital del balance de comprobación ajustado a las columnas del balance general. La diferencia entre el total del debe y el haber debe ser igual a la utilidad o pérdida neta del estado de resultados.

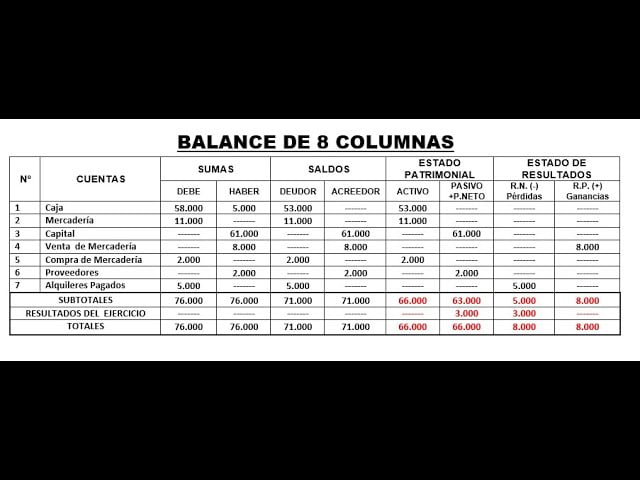

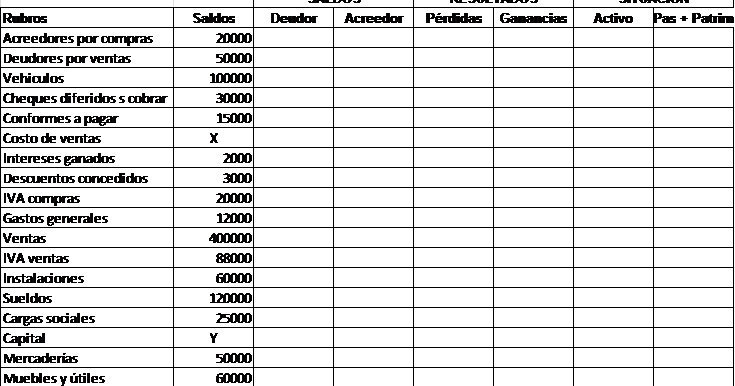

Ejemplo Práctico

Consideremos una empresa llamada "Servicios Creativos, S.A." al final del año fiscal. El balance de comprobación muestra un saldo deudor de $50,000 en la cuenta de "Efectivo" y un saldo acreedor de $20,000 en la cuenta de "Cuentas por Pagar". Durante el período, se determinó una depreciación de $5,000 para el equipo de oficina. Además, hay ingresos acumulados por $2,000. Estos datos se utilizan para completar la hoja de trabajo.

Primero, registramos los saldos iniciales en las columnas del balance de comprobación. Luego, registramos la depreciación como un ajuste. Se carga a la cuenta de gasto por depreciación y se acredita a la depreciación acumulada. Los ingresos acumulados se registran cargando a la cuenta de cuentas por cobrar y acreditando a la cuenta de ingresos por servicios. Después, calculamos el balance de comprobación ajustado sumando y restando los ajustes a los saldos iniciales. Finalmente, clasificamos cada cuenta en el estado de resultados o el balance general. La utilidad neta se calcula restando los gastos totales de los ingresos totales.

Beneficios de Usar una Hoja de Trabajo de 8 Columnas

El uso de una hoja de trabajo de 8 columnas ofrece varios beneficios. Reduce la posibilidad de errores en los estados financieros. Facilita la identificación y corrección de errores. Proporciona una visión clara de la situación financiera de la empresa. Simplifica la preparación de los estados financieros.

Conclusión

La hoja de trabajo de 8 columnas es una herramienta valiosa. Ayuda a organizar y ajustar la información financiera. Permite preparar estados financieros precisos y confiables. Dominar su uso es esencial para cualquier profesional de la contabilidad.