¡Hola a todos! Vamos a repasar juntos los Gastos de Instalación. ¡No se preocupen! Lo vamos a hacer fácil y claro, como si estuviéramos estudiando juntos.

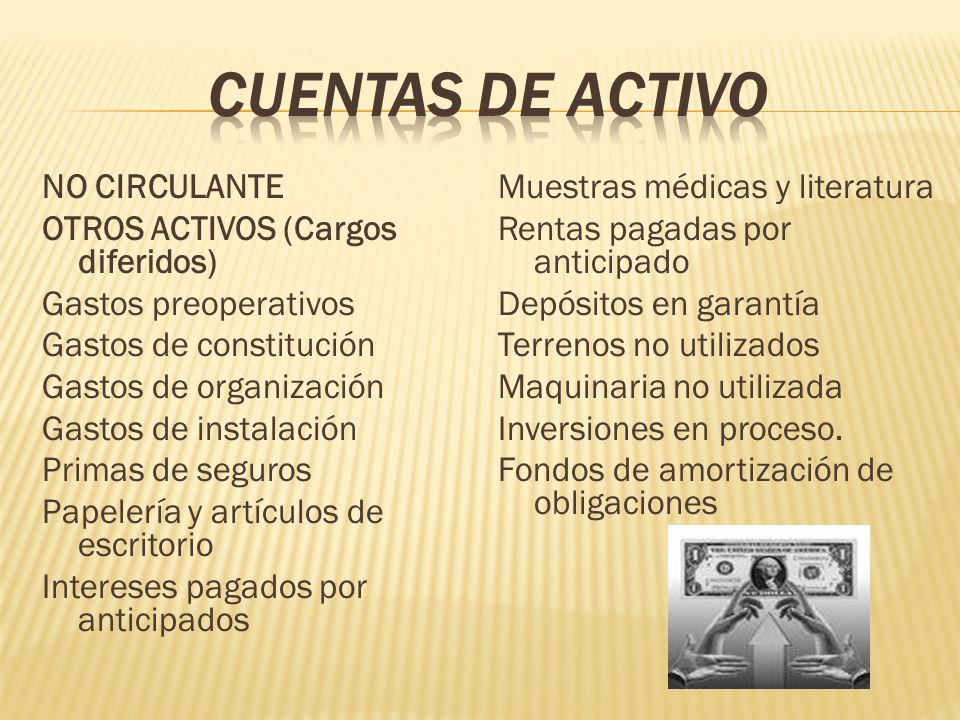

¿Qué son los Gastos de Instalación?

Los Gastos de Instalación son costos que se incurren para preparar un activo para su uso previsto. Piensen en ello como el costo de poner algo en marcha. Incluyen cosas como la mano de obra para instalar una máquina. También incluyen los materiales necesarios para la instalación.

Es importante diferenciar entre Gastos de Instalación y gastos de mantenimiento. Los gastos de mantenimiento son para mantener el activo funcionando. Los Gastos de Instalación son solo para ponerlo en marcha inicialmente.

Must Read

Activo o Pasivo: Esa es la Cuestión

Aquí está la pregunta clave: ¿Los Gastos de Instalación son un activo o un pasivo? La respuesta correcta es que generalmente se consideran un activo.

¿Por qué un activo? Porque los Gastos de Instalación aumentan el valor del activo que se está instalando. Permiten que el activo funcione correctamente y genere ingresos. Piensen en una máquina nueva en una fábrica. Necesitas instalarla antes de que pueda producir algo. Por lo tanto, la instalación es parte del costo total del activo.

No son un pasivo porque no representan una obligación presente. No debes nada a nadie por los Gastos de Instalación una vez que se han pagado. Un pasivo es una deuda o una obligación que tienes que pagar en el futuro.

¿Cómo se Contabilizan los Gastos de Instalación?

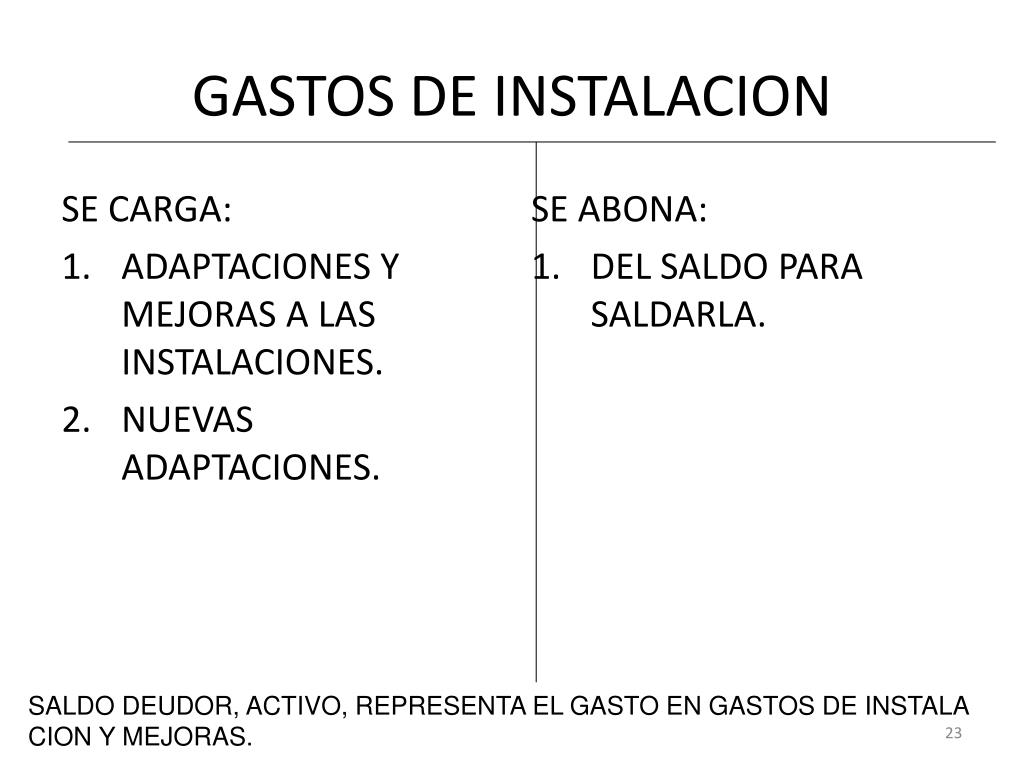

Como activo, los Gastos de Instalación se capitalizan. Esto significa que se agregan al costo del activo subyacente. En lugar de registrarlos como un gasto inmediato, se registran en el balance general como parte del valor del activo.

Luego, este costo capitalizado se deprecia a lo largo de la vida útil del activo. La depreciación es la asignación del costo de un activo a lo largo de su vida útil. Existen diferentes métodos de depreciación, como la línea recta o la depreciación acelerada. El método que se utilice dependerá de la naturaleza del activo y de las políticas contables de la empresa.

Por ejemplo, si una máquina cuesta $10,000 y los Gastos de Instalación son $2,000, el costo total del activo sería de $12,000. Este valor de $12,000 se depreciará a lo largo de la vida útil estimada de la máquina.

Excepciones a la Regla

Existen algunas excepciones donde los Gastos de Instalación pueden no capitalizarse. Esto ocurre cuando los gastos son menores o insignificantes. En estos casos, podría ser más práctico registrarlos como un gasto inmediato. Esto se debe a que el beneficio de capitalizarlos es menor que el costo de hacerlo.

Además, si los gastos de instalación son el resultado de un error o negligencia, es posible que no se capitalicen. Por ejemplo, si la instalación se realiza incorrectamente y debe rehacerse, el costo de la segunda instalación podría considerarse un gasto.

Ejemplo Práctico

Imaginemos que una empresa compra una nueva línea de ensamblaje. El precio de compra es de $50,000. Además, incurre en $5,000 en Gastos de Instalación, que incluyen la mano de obra de los técnicos y los materiales necesarios. El costo total capitalizado de la línea de ensamblaje será de $55,000. Esta cantidad se depreciará durante su vida útil.

Si la vida útil estimada de la línea de ensamblaje es de 10 años y se utiliza el método de depreciación lineal, el gasto de depreciación anual será de $5,500 ($55,000 / 10 años).

Resumen: Puntos Clave

- Los Gastos de Instalación son costos para preparar un activo para su uso.

- Generalmente se consideran un activo y se capitalizan.

- Se deprecian a lo largo de la vida útil del activo.

- Existen excepciones donde pueden ser gastos inmediatos.

¡Espero que esta guía les haya ayudado a entender mejor los Gastos de Instalación! ¡Sigan estudiando y no duden en preguntar si tienen más dudas!