Entendamos la pregunta: Gasto Corriente y Gasto de Capital. ¿Qué significan? ¿Cómo se diferencian?

Paso 1: Comprender la Pregunta

Identifica las palabras clave. Gasto Corriente. Gasto de Capital. Es crucial entender cada uno por separado.

Define cada término preliminarmente. El gasto corriente se relaciona con el funcionamiento diario. El gasto de capital con inversiones a largo plazo. Esta es una aproximación inicial.

Must Read

Paso 2: Recopilar Información Relevante

Consulta fuentes confiables. Libros de texto de economía. Sitios web gubernamentales (Ministerio de Hacienda, por ejemplo). Revistas especializadas.

Investiga definiciones formales. Busca ejemplos concretos para cada tipo de gasto. Profundiza en la normativa legal aplicable a la administración pública.

Considera el contexto. ¿En qué país se aplica esta distinción? ¿Qué sector (público o privado) se analiza?

Paso 3: Desarrollar Posibles Soluciones

Establece las diferencias clave. Crea una tabla comparativa. Considera el horizonte temporal. Considera el impacto en el balance general.

Ejemplifica cada gasto. Gasto corriente: salarios, servicios públicos, materiales de oficina. Gasto de capital: construcción de carreteras, compra de maquinaria, adquisición de terrenos.

Analiza la finalidad de cada gasto. El gasto corriente mantiene la operatividad. El gasto de capital aumenta la capacidad productiva.

Redacta una explicación clara. Utiliza un lenguaje sencillo. Evita la jerga técnica excesiva. Enfócate en la claridad y precisión.

Paso 4: Verificar la Respuesta

Revisa la información recopilada. Asegúrate de que sea precisa y actualizada. Compara tus definiciones con las de las fuentes confiables.

Evalúa la coherencia interna. ¿Son consistentes las diferencias que has establecido? ¿Son lógicos los ejemplos que has proporcionado?

Considera posibles excepciones. ¿Existen gastos que puedan clasificarse en ambas categorías? ¿Hay áreas grises en la distinción?

Refina la explicación. Mejora la redacción. Elimina ambigüedades. Asegúrate de que la respuesta sea completa y comprensible.

Paso 5: Presentar la Respuesta Final

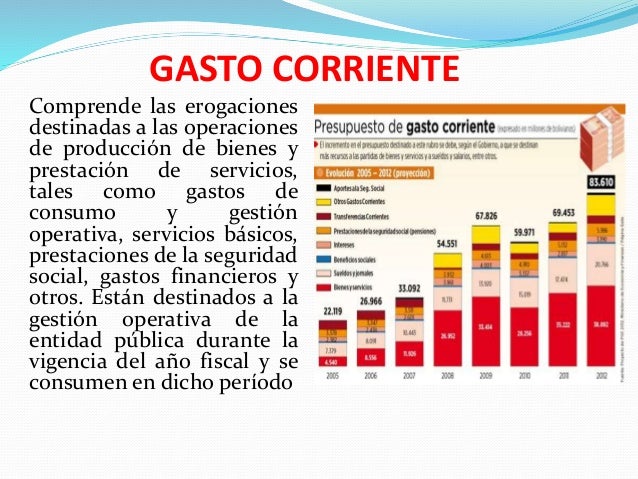

El gasto corriente es aquel necesario para el funcionamiento normal y cotidiano de una organización o entidad. Incluye los pagos de salarios, el consumo de bienes y servicios, los gastos de mantenimiento y reparación, y los pagos de intereses de la deuda.

El gasto de capital, por otro lado, es aquel destinado a la adquisición o mejora de activos fijos, como edificios, maquinaria, equipos e infraestructura. Representa una inversión a largo plazo que busca aumentar la capacidad productiva o generar beneficios futuros.

La diferencia fundamental reside en su duración e impacto. El gasto corriente tiene un efecto inmediato y se agota en el corto plazo. El gasto de capital tiene un efecto duradero y contribuye al crecimiento a largo plazo. La inversión en infraestructura es un ejemplo claro de gasto de capital.

Por ejemplo, el pago del salario de un profesor es gasto corriente. La construcción de una nueva escuela es gasto de capital.

La correcta clasificación de ambos gastos es esencial para una gestión financiera transparente y eficiente. Permite evaluar el desempeño actual y planificar las inversiones futuras. Esta distinción ayuda a comprender la salud financiera de una entidad, ya sea pública o privada. Considera los presupuestos gubernamentales como una fuente de ejemplos.