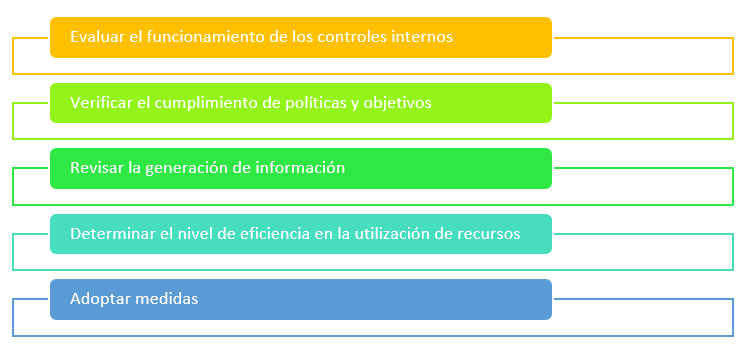

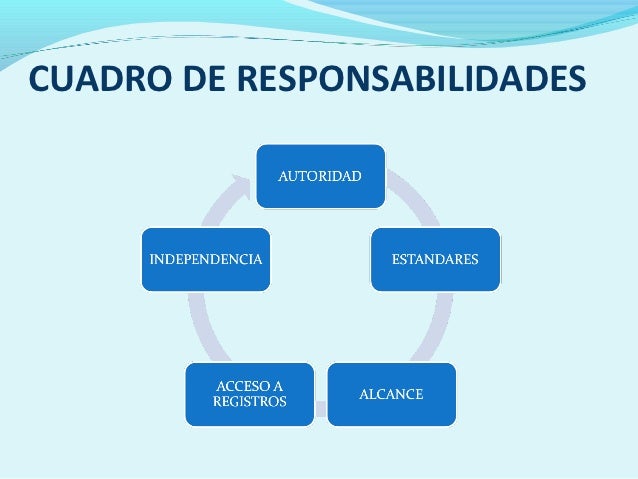

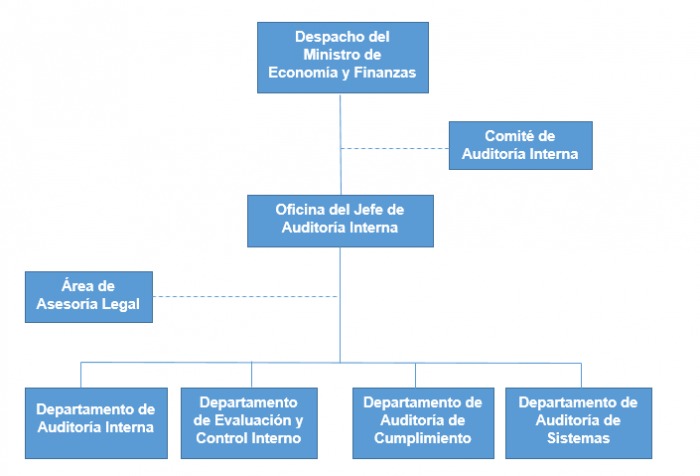

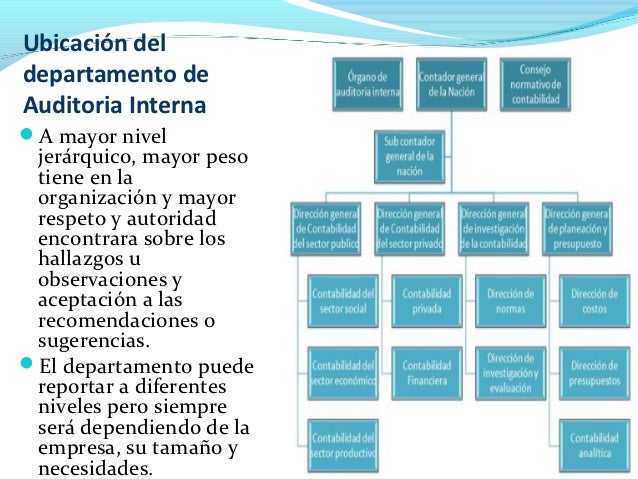

El departamento de Auditoría Interna es crucial para cualquier organización. Su función principal es evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno corporativo.

Evaluación de Controles Internos

Primero, identifica los controles internos existentes. Esto incluye revisar políticas, procedimientos y organigramas. Por ejemplo, verifica si hay una política que requiere dos firmas para aprobar un pago mayor a $1,000.

Luego, evalúa la efectividad de esos controles. Realiza pruebas para verificar si los controles están funcionando como se espera. Si la política de dos firmas existe, la auditoría interna revisa si todas las facturas mayores a $1,000 tienen las dos firmas requeridas.

Must Read

Finalmente, comunica los hallazgos y recomendaciones a la administración. Si se encuentran debilidades, el departamento propone soluciones para fortalecer los controles internos.

Gestión de Riesgos

Comienza por identificar los riesgos a los que se enfrenta la organización. Esto requiere comprender el negocio y su entorno. Un ejemplo es identificar el riesgo de fraude en el departamento de cuentas por pagar.

Después, evalúa la probabilidad y el impacto de cada riesgo. Esto ayuda a priorizar los riesgos que necesitan más atención. Si el riesgo de fraude en cuentas por pagar es alto, se le da prioridad a la evaluación de ese proceso.

Desarrolla estrategias para mitigar los riesgos identificados. Esto puede incluir implementar nuevos controles o mejorar los existentes. Por ejemplo, se puede implementar un sistema de aprobación electrónica para reducir el riesgo de fraude.

Cumplimiento Normativo

Identifica las leyes y regulaciones aplicables a la organización. Esto depende de la industria y la ubicación geográfica. Un ejemplo sería el cumplimiento de las leyes fiscales y laborales.

Evalúa el cumplimiento de la organización con estas leyes y regulaciones. Esto implica revisar los procesos y documentos para verificar que se cumplen los requisitos legales. Revisa los informes fiscales para garantizar que se han presentado correctamente.

Informa a la administración sobre cualquier incumplimiento y recomienda acciones correctivas. Si se encuentra un incumplimiento, la auditoría interna propone medidas para corregirlo y evitar que se repita.

Mejora Continua

Revisa periódicamente los procesos de auditoría interna para identificar oportunidades de mejora. Esto asegura que la auditoría interna sea efectiva y relevante. Pregunta: ¿Podemos automatizar alguna parte del proceso de auditoría?

Implementa nuevas tecnologías y técnicas para mejorar la eficiencia y la eficacia de la auditoría. Esto puede incluir el uso de software de análisis de datos. Un software para analizar grandes volúmenes de transacciones y detectar anomalías.

Mantente actualizado sobre las mejores prácticas de auditoría interna. Esto garantiza que la auditoría interna esté alineada con los estándares profesionales. Participar en cursos y conferencias para mantenerse al día.

Gobernanza Corporativa

Evalúa la eficacia del gobierno corporativo de la organización. Esto incluye la estructura del consejo de administración y sus comités. Revisar los estatutos de la empresa y la composición del consejo.

Revisa la ética y la integridad de la organización. Esto implica evaluar si la organización tiene un código de ética efectivo y si se aplica. Revisar las denuncias de irregularidades y cómo se gestionan.

Asesora a la administración y al consejo de administración sobre asuntos de gobierno corporativo. Esto puede incluir recomendaciones para mejorar la transparencia y la rendición de cuentas. Propone cambios en la estructura del gobierno corporativo para mejorar su eficacia.