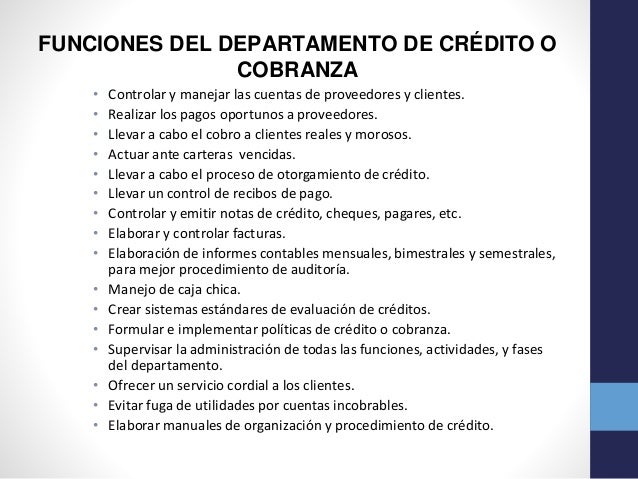

Un Ejecutivo de Crédito y Cobranza juega un papel fundamental en la salud financiera de cualquier empresa. Su trabajo va más allá de simplemente perseguir pagos atrasados. Involucra una serie de responsabilidades cruciales que impactan directamente en el flujo de caja y la rentabilidad.

Vamos a desglosar las principales funciones que desempeña este profesional:

Análisis y Evaluación de Crédito

Una de las tareas iniciales es analizar la solvencia de los clientes potenciales. Esto implica revisar sus historiales crediticios, estados financieros y referencias. Se evalúa su capacidad de pago para determinar el riesgo asociado a otorgarles crédito.

Must Read

Por ejemplo, si una empresa quiere vender productos a crédito a otra, el Ejecutivo de Crédito y Cobranza revisará el informe de crédito de la empresa compradora. Examinará si tiene deudas pendientes, si ha tenido problemas de pago en el pasado, y cuál es su situación financiera actual. Con esta información, se determina si es prudente o no otorgarle crédito y en qué condiciones (monto máximo, plazo de pago, etc.).

El objetivo es minimizar el riesgo de impago y asegurar que la empresa solo conceda crédito a clientes confiables.

Establecimiento de Políticas de Crédito

Un Ejecutivo de Crédito y Cobranza participa en el diseño e implementación de las políticas de crédito de la empresa. Esto incluye definir los criterios para la aprobación de créditos, los límites de crédito, los plazos de pago y las tasas de interés (si aplican).

Estas políticas deben ser claras, coherentes y adaptadas al perfil de los clientes y a las necesidades de la empresa. Por ejemplo, una empresa que vende productos de bajo costo podría tener políticas de crédito más flexibles que una empresa que vende bienes de alto valor. La consistencia en la aplicación de estas políticas es clave.

El ejecutivo también debe revisarlas y actualizarlas periódicamente para asegurar que sigan siendo efectivas y relevantes.

Gestión de la Cartera de Clientes

Una vez que se ha otorgado el crédito, el Ejecutivo de Crédito y Cobranza se encarga de gestionar la cartera de clientes. Esto implica monitorear los pagos, identificar cuentas morosas y tomar medidas para recuperar los fondos.

El monitoreo constante permite detectar a tiempo posibles problemas de pago. Por ejemplo, si un cliente empieza a retrasarse en sus pagos, el ejecutivo puede contactarlo para entender la situación y buscar soluciones. La comunicación proactiva es fundamental para evitar que la deuda se acumule.

También implica llevar un registro detallado de todas las transacciones y comunicaciones con los clientes.

Cobranza

Cuando un cliente se retrasa en sus pagos, el Ejecutivo de Crédito y Cobranza debe iniciar el proceso de cobranza. Esto puede incluir enviar recordatorios de pago, realizar llamadas telefónicas, enviar cartas de cobranza y, en casos extremos, iniciar acciones legales.

La cobranza debe realizarse de manera profesional y respetuosa, siguiendo las regulaciones legales aplicables. Es importante mantener una comunicación abierta con el cliente y tratar de encontrar soluciones que permitan regularizar la situación. A veces, se pueden ofrecer planes de pago o descuentos por pago anticipado.

El objetivo final es recuperar la deuda de la manera más eficiente y amigable posible, sin dañar la relación con el cliente (si es posible).

Reporte y Análisis

El Ejecutivo de Crédito y Cobranza debe generar informes periódicos sobre el estado de la cartera de clientes, los niveles de morosidad y la efectividad de las estrategias de cobranza.

Estos informes son esenciales para la toma de decisiones. Por ejemplo, si la morosidad está aumentando, el ejecutivo puede recomendar cambios en las políticas de crédito o en las estrategias de cobranza. Estos análisis ayudan a la dirección a comprender los riesgos y oportunidades asociados al crédito.

También debe mantenerse al tanto de las tendencias del mercado y de las regulaciones financieras relevantes.

Conclusión

En resumen, las funciones de un Ejecutivo de Crédito y Cobranza son variadas y complejas. Desde el análisis de riesgos hasta la gestión de cobranza, este profesional juega un papel crucial en la estabilidad financiera de la empresa. Su habilidad para evaluar la solvencia de los clientes, establecer políticas de crédito efectivas y gestionar la cartera de clientes es esencial para garantizar un flujo de caja saludable y una rentabilidad sostenible. Una gestión de crédito y cobranza eficiente es un pilar fundamental para el éxito de cualquier negocio que ofrezca crédito.