Hola colegas, hoy abordaremos un tema fundamental en el ámbito fiscal para aquellos que colaboran con nuestras instituciones educativas: el formato de recibo de honorarios asimilados a salarios. Entender este concepto es crucial para garantizar el cumplimiento de las obligaciones fiscales tanto de la institución como del colaborador.

¿Qué son los Honorarios Asimilados a Salarios?

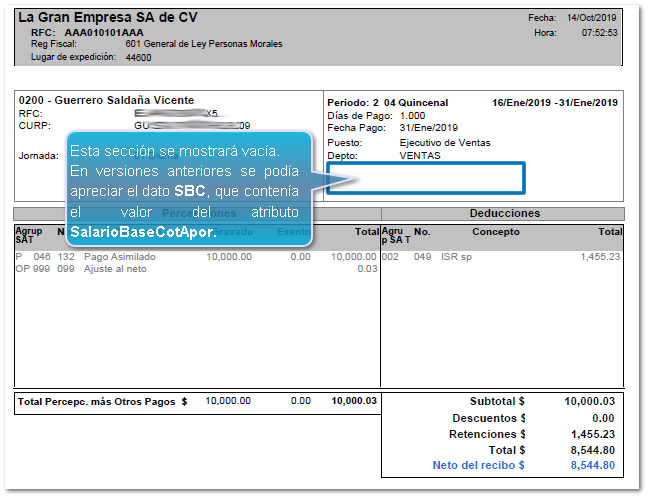

Los honorarios asimilados a salarios se refieren a una forma de tributación en la que los ingresos percibidos por una persona física, derivados de la prestación de servicios profesionales independientes, se equiparan a los salarios en términos de retención de impuestos. En otras palabras, en lugar de emitir una factura tradicional por honorarios, se emite un recibo donde se aplican las retenciones de ISR (Impuesto Sobre la Renta) como si fuera un empleado. Esta figura simplifica el cumplimiento fiscal para ciertos contribuyentes. Es importante destacar que no existe una relación laboral como tal, pero el tratamiento fiscal es similar.

¿Quiénes pueden emitir Recibos de Honorarios Asimilados a Salarios?

No todos los contribuyentes pueden emitir este tipo de recibos. Generalmente, se aplica a personas físicas que prestan servicios preponderantemente a un solo cliente o a una persona moral (como nuestra escuela). Además, deben existir elementos que permitan asimilar la prestación de servicios a una relación laboral, como la sujeción a horarios, la dependencia económica y la realización de actividades específicas bajo la dirección de la institución. Un ejemplo típico es un instructor de un taller extracurricular que trabaja exclusivamente para la escuela y sigue un programa establecido.

Must Read

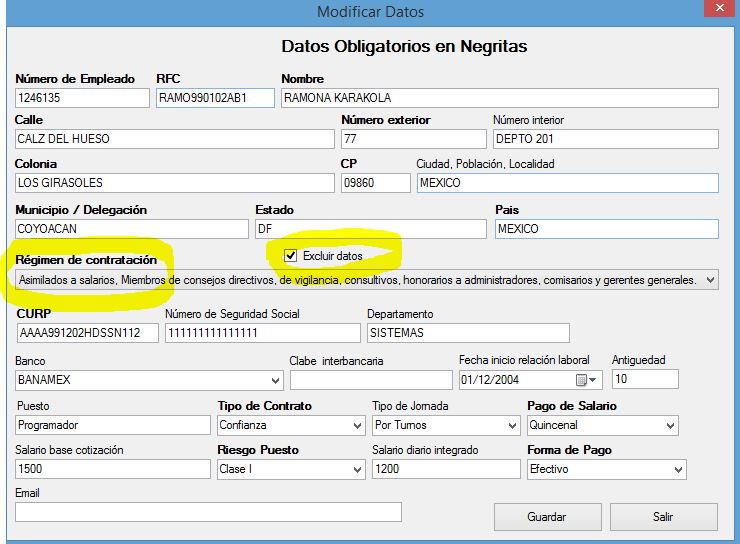

Formato del Recibo de Honorarios Asimilados a Salarios

El formato del recibo debe cumplir con ciertos requisitos fiscales para ser válido. Aunque no existe un formato único obligatorio, debe incluir información esencial. Entre los datos indispensables se encuentran:

- Datos del emisor (la escuela): Nombre o razón social, domicilio fiscal, Registro Federal de Contribuyentes (RFC).

- Datos del receptor (el colaborador): Nombre completo, domicilio fiscal, RFC.

- Periodo que comprende el pago: Especificar el inicio y fin del periodo al que corresponde el pago.

- Concepto del pago: Describir claramente el servicio prestado (ej. "Honorarios por impartición de taller de robótica").

- Monto bruto: La cantidad total a pagar antes de impuestos.

- Retenciones de ISR: El monto retenido por concepto de Impuesto Sobre la Renta. El porcentaje de retención varía según la tabla del ISR aplicable a salarios.

- Monto neto: La cantidad final a pagar después de las retenciones.

- Lugar y fecha de expedición: Indicar dónde y cuándo se emitió el recibo.

- Número de folio: Un número de control interno para identificar el recibo.

- Sello digital del CFDI (si se emite electrónicamente): En caso de que se utilice un proveedor autorizado para generar el comprobante.

Es fundamental utilizar un formato claro y ordenado. Muchas instituciones educativas optan por utilizar sistemas de nómina o plataformas electrónicas para generar estos recibos, asegurando el cumplimiento de las disposiciones fiscales. Es recomendable guardar copias de todos los recibos emitidos y recibidos para fines de comprobación fiscal.

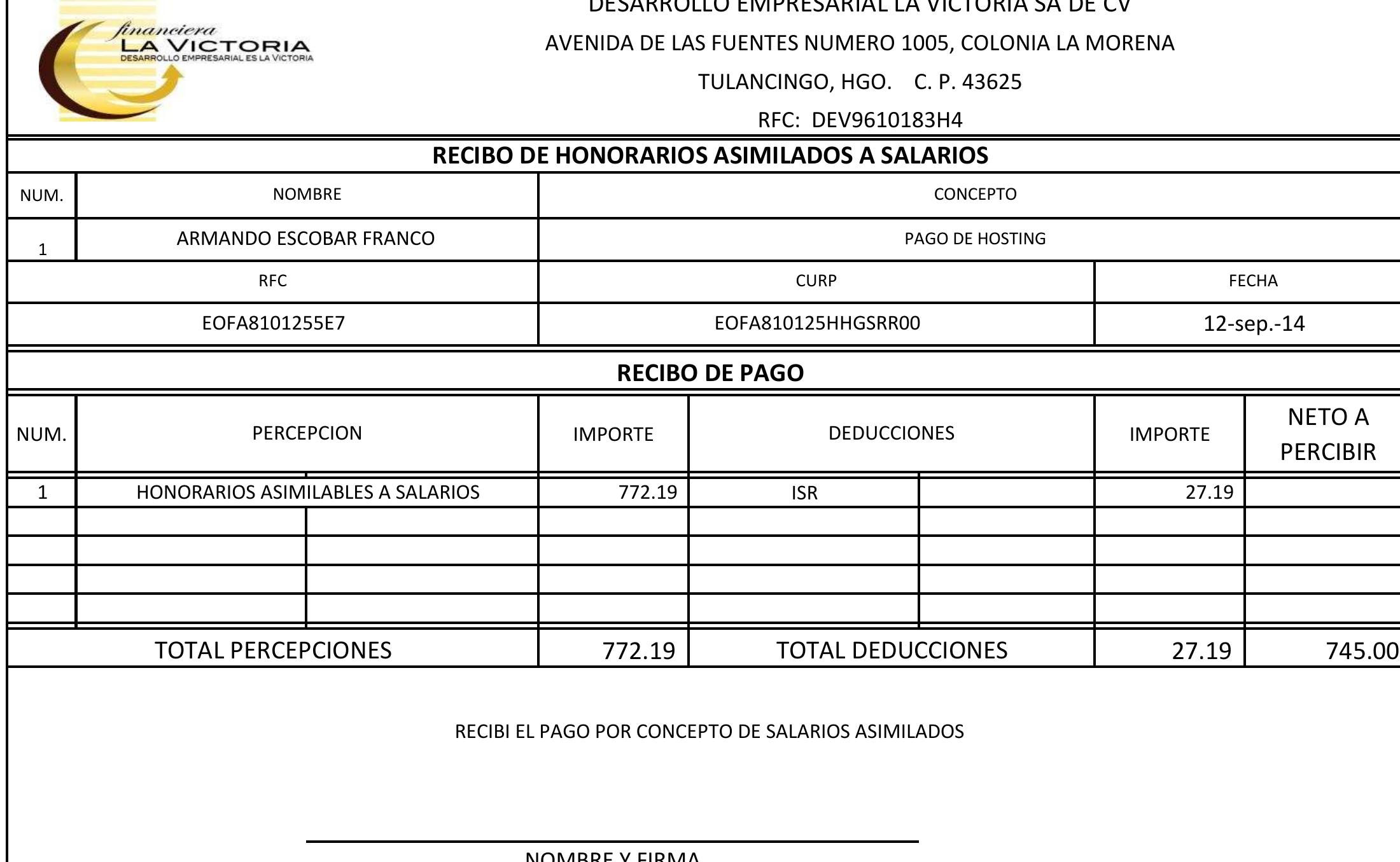

Ejemplo Práctico

Imaginemos que la profesora Ana imparte un curso de regularización de matemáticas en nuestra escuela. Ella trabaja exclusivamente para nosotros y sigue un programa de estudios definido. En lugar de emitir una factura por honorarios, le pagamos a través de un recibo de honorarios asimilados a salarios. El recibo detallará el periodo que comprende el pago (ej. semana del 15 al 19 de abril), el concepto (ej. "Honorarios por curso de regularización de matemáticas"), el monto bruto, la retención de ISR calculada según su nivel de ingresos, y el monto neto a pagar.

Implicaciones Fiscales

Para la escuela, la emisión de recibos de honorarios asimilados a salarios implica la obligación de retener y enterar el ISR correspondiente al Servicio de Administración Tributaria (SAT). Es crucial llevar un registro preciso de los pagos realizados y las retenciones efectuadas. Además, estos pagos son deducibles de impuestos para la institución. Para el colaborador, la principal ventaja es la simplificación del cumplimiento fiscal, ya que la escuela se encarga de las retenciones y el entero del ISR. Sin embargo, es importante que el colaborador revise su situación fiscal al final del año y, si es necesario, presente su declaración anual para determinar si tiene saldo a favor o a cargo.

Espero que esta explicación haya sido clara y útil. Recuerden que la correcta aplicación de este formato contribuye a la transparencia y al cumplimiento de las obligaciones fiscales de nuestra institución.