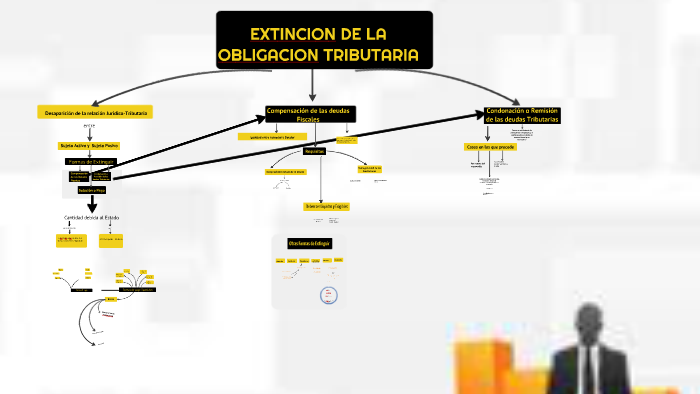

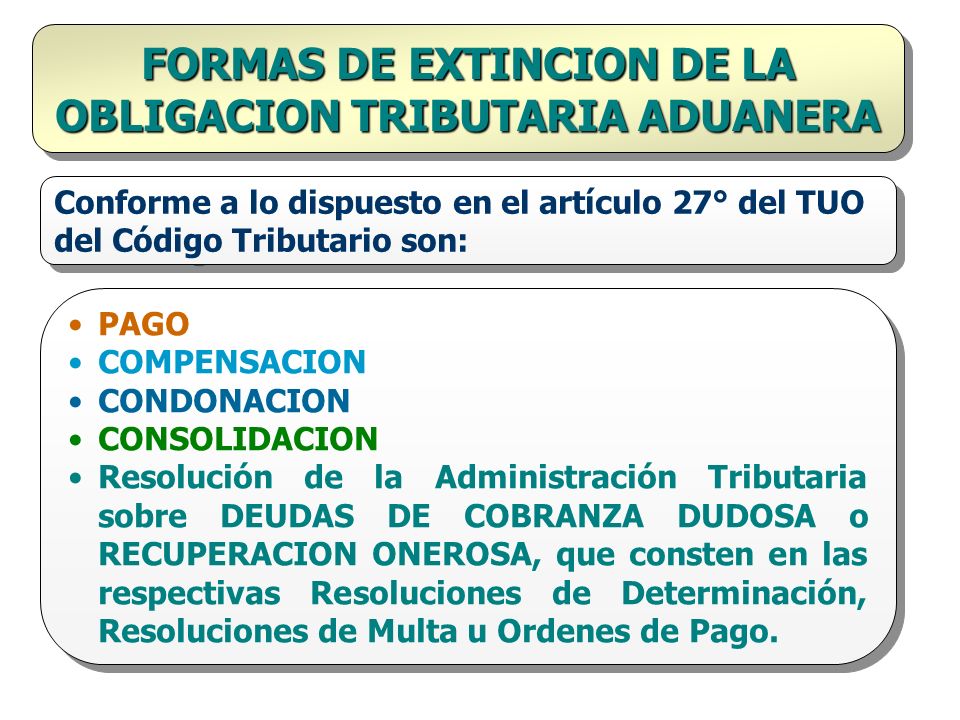

La extinción de la obligación tributaria se refiere a las diferentes maneras en que una persona deja de estar obligada a pagar un impuesto al Estado. Analicemos las formas más comunes en un orden lógico y sencillo.

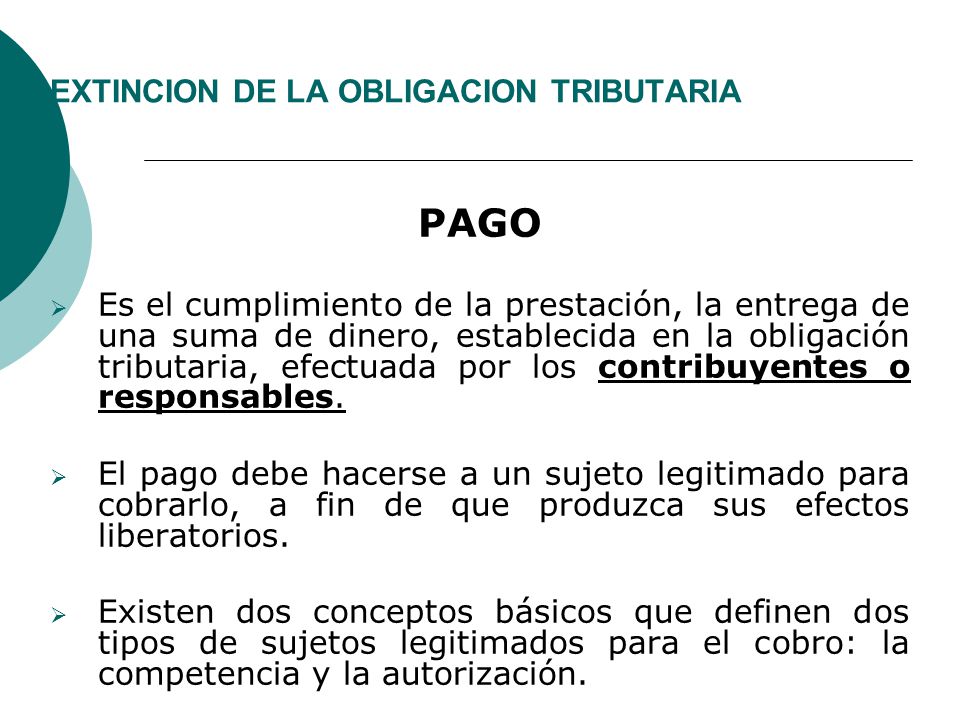

Pago

Esta es la forma más habitual y sencilla de extinguir la obligación tributaria. Consiste simplemente en el cumplimiento de la obligación: pagar la cantidad de dinero debida al fisco. El pago se realiza normalmente en las entidades bancarias autorizadas o por medios electrónicos habilitados por la administración tributaria.

Un ejemplo claro es cuando declaras tu renta anualmente y pagas el impuesto resultante antes de la fecha límite. Una vez realizado el pago, la obligación tributaria se extingue. Guarda el comprobante de pago como prueba.

Must Read

Compensación

La compensación ocurre cuando el Estado te debe dinero a ti, y tú le debes dinero al Estado. En este caso, las deudas se "compensan" mutuamente. El ejemplo más común es cuando tienes un saldo a favor en tu declaración de la renta y lo usas para compensar deudas tributarias futuras.

Digamos que tienes un crédito fiscal de 100 euros por haber pagado impuestos en exceso el año anterior. Si este año debes 80 euros en impuestos, puedes usar tu crédito fiscal para compensar esa deuda. Solo deberías pagar 0 euros, y te quedarían 20 euros de crédito fiscal.

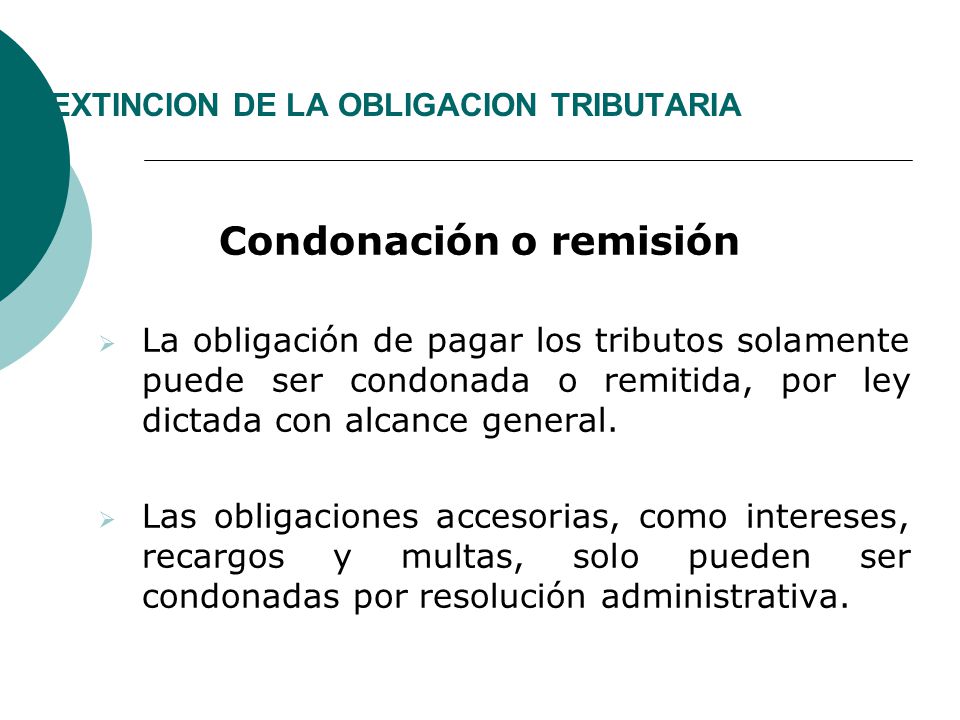

Condonación

La condonación, también conocida como remisión, es el perdón de la deuda tributaria por parte del Estado. Es una medida excepcional que se aplica en circunstancias específicas, generalmente por motivos de equidad o interés público. La condonación debe estar expresamente establecida por ley.

Por ejemplo, después de un desastre natural, el gobierno puede condonar el pago de ciertos impuestos a los afectados. Esto ayuda a las personas a recuperarse y reconstruir sus vidas. Esta medida es de carácter excepcional y debe estar justificada.

Prescripción

La prescripción es la extinción de la obligación tributaria debido al transcurso del tiempo. Si la administración tributaria no exige el pago de un impuesto dentro del plazo legalmente establecido, la deuda prescribe y ya no puede ser exigida. Es fundamental conocer los plazos de prescripción de cada impuesto.

En muchos países, el plazo de prescripción para los impuestos es de cuatro años. Si la administración tributaria no te reclama el pago de un impuesto durante ese período, la deuda prescribe. Sin embargo, ten en cuenta que cualquier acción de la administración tributaria para cobrar la deuda interrumpe el plazo de prescripción, volviendo a empezar el conteo desde cero.

Confusión

La confusión se produce cuando el acreedor (el Estado) y el deudor (el contribuyente) se convierten en la misma persona. Esto es poco común en el ámbito tributario, pero puede ocurrir en casos de sucesiones o fusiones de empresas. Es la reunión en la misma persona de las calidades de acreedor y deudor.

Un ejemplo hipotético sería si el Estado adquiriera una empresa que le debe impuestos. En ese caso, la obligación tributaria se extinguiría por confusión, ya que el Estado se debe impuestos a sí mismo.

Insolvencia

La insolvencia ocurre cuando una persona o empresa no tiene suficientes bienes para pagar sus deudas tributarias. El proceso de declaración de insolvencia está regulado por la ley. En estos casos, se puede llegar a un acuerdo de pago con la administración tributaria o a la liquidación de los bienes del deudor para saldar la deuda, hasta donde sea posible.

Si una empresa entra en bancarrota y no tiene activos suficientes para pagar sus impuestos, se declara insolvente. Se liquidan los activos disponibles y se distribuyen entre los acreedores, incluyendo la administración tributaria, según el orden de prelación establecido por la ley.