Estimados colegas,

Hoy exploraremos la exigibilidad de la obligación tributaria aduanera. Este concepto es crucial para comprender el funcionamiento del sistema aduanero. Queremos ofrecerles una guía práctica y accesible para que puedan transmitir este conocimiento a sus estudiantes.

¿Qué significa exigibilidad?

La exigibilidad se refiere al momento exacto en que el Estado tiene el derecho de demandar el pago de un impuesto aduanero. No es simplemente el momento en que se genera la obligación. Es cuando esa obligación se vuelve legalmente demandable.

Must Read

Piensen en un pastel. Hacer el pastel (generar la obligación) es diferente a poder servirlo (exigir el pago). La exigibilidad es el momento en que se puede "servir" el impuesto.

Factores que determinan la exigibilidad

Varios factores influyen en la exigibilidad. El principal es el hecho generador. Este es el evento que da origen a la obligación tributaria. En el contexto aduanero, suele ser la importación o exportación de mercancías.

.jpg)

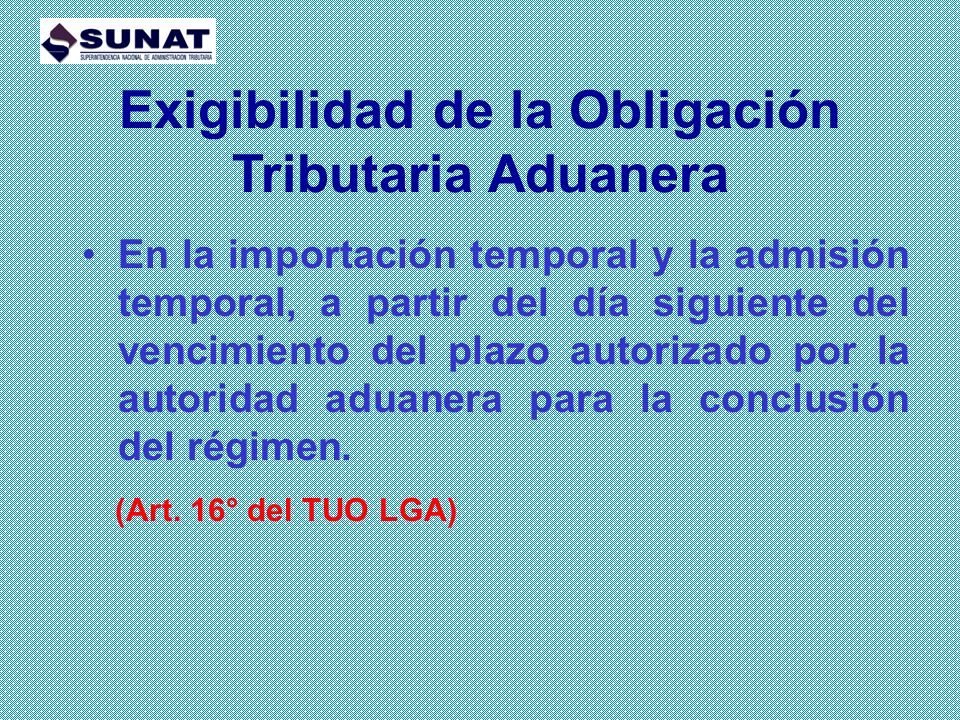

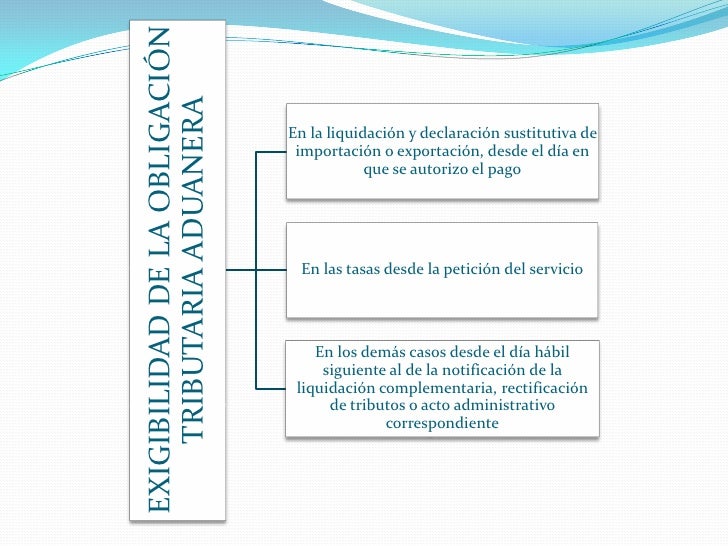

El momento exacto del hecho generador (por ejemplo, la fecha de aceptación de la declaración aduanera) define el inicio de la exigibilidad. La legislación aduanera de cada país especifica estos momentos con precisión.

Otros factores importantes son el tipo de impuesto aduanero. Los aranceles tienen una exigibilidad diferente al IVA aplicado a las importaciones. Las leyes locales y los tratados internacionales también pueden influir.

Errores comunes y cómo prevenirlos

Un error común es confundir el hecho generador con la exigibilidad. El hecho generador crea la obligación. La exigibilidad le da al Estado el derecho de cobrarla.

Otro error es asumir que la exigibilidad siempre ocurre al mismo tiempo que la importación física. La legislación puede establecer plazos específicos para el pago. Estos plazos, desde la fecha de la declaración aduanera aceptada, marcan la exigibilidad real.

Para evitar confusiones, enfatice la importancia de consultar la legislación vigente. Utilice ejemplos concretos de operaciones de importación y exportación. Pregúnteles a sus estudiantes: ¿Cuándo el Estado puede legalmente exigir este pago?

Consejos para la enseñanza

Para hacer este concepto más atractivo, incorpore estudios de caso. Analice situaciones reales donde la fecha de exigibilidad fue crucial. Por ejemplo, cambios en las tasas arancelarias que impactan las obligaciones aduaneras.

Use analogías. Compare la exigibilidad con otros tipos de obligaciones, como el pago de un alquiler. El alquiler se genera mensualmente, pero solo se puede exigir el pago después de una fecha específica.

Organice debates. Presente escenarios hipotéticos sobre la exigibilidad de impuestos aduaneros. Pida a los estudiantes que argumenten cuándo y por qué se produce la exigibilidad en cada caso.

Actividades prácticas

Una actividad útil es la simulación de una operación de importación. Los estudiantes deben completar una declaración aduanera simplificada. Identificar el hecho generador y calcular la fecha de exigibilidad según la normativa local.

También pueden analizar artículos de noticias o sentencias judiciales relacionadas con la exigibilidad de impuestos aduaneros. Esto les ayudará a comprender la aplicación práctica de este concepto.

Finalmente, invítelos a investigar la legislación aduanera de su país. Que identifiquen las normas que regulan la exigibilidad de los diferentes impuestos aduaneros.

Esperamos que esta guía les sea de gran utilidad. Al abordar la exigibilidad de la obligación tributaria aduanera de forma clara y práctica, estaremos formando ciudadanos informados y conscientes de sus responsabilidades fiscales.

.jpg)