El Plan Único de Cuentas para Comerciantes (PUC) es una estructura que organiza y estandariza la contabilidad en Colombia. Permite que todas las empresas hablen el mismo idioma contable. Aquí te explico su estructura.

Clase

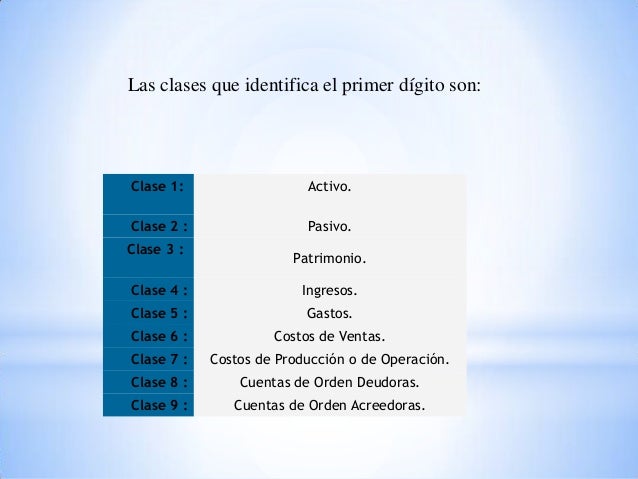

Primero, identifica la clase a la que pertenece la cuenta. La clase es el nivel más general. Hay nueve clases numeradas del 1 al 9. Por ejemplo, la clase 1 corresponde al Activo.

Para saber a qué clase pertenece una cuenta, debes conocer la naturaleza de la misma. ¿Representa bienes y derechos (Activo)? ¿Representa obligaciones (Pasivo)? ¿Representa el patrimonio de la empresa (Patrimonio)? Recuerda que las clases son: 1-Activo, 2-Pasivo, 3-Patrimonio, 4-Ingresos, 5-Gastos, 6-Costos de Ventas, 7-Costos de Producción o de Operación, 8-Cuentas de Orden Deudoras, y 9-Cuentas de Orden Acreedoras.

Must Read

Grupo

Luego, dentro de cada clase, identifica el grupo. El grupo es un nivel más específico. El grupo está representado por los dos primeros dígitos del código de la cuenta. Por ejemplo, dentro del Activo (Clase 1), el grupo 11 corresponde al Disponible (efectivo en caja y bancos).

Para encontrar el grupo, pregúntate: ¿Qué tipo de activo es? ¿Es dinero en efectivo? ¿Es una inversión? ¿Es una cuenta por cobrar? Por ejemplo, si es una cuenta por cobrar a clientes, seguramente estará en el grupo correspondiente a "Cuentas por Cobrar".

Cuenta

Después del grupo, identifica la cuenta. La cuenta se representa por los cuatro primeros dígitos del código. Por ejemplo, dentro del Disponible (Grupo 11), la cuenta 1105 corresponde a Caja.

Aquí es importante saber específicamente qué representa el rubro contable. ¿Es el dinero que está físicamente en la caja registradora (Caja)? ¿Es el dinero que tenemos en el banco (Bancos)? ¿Es una inversión a corto plazo (Inversiones)? La cuenta proporciona una descripción más detallada del activo, pasivo o patrimonio.

Subcuenta

Finalmente, identifica la subcuenta. La subcuenta es el nivel más detallado. Está representada por los seis primeros dígitos del código. Por ejemplo, dentro de Caja (Cuenta 1105), la subcuenta 110505 podría corresponder a Caja General.

La subcuenta da aún más detalle. ¿De qué banco es el dinero (Bancos Nacionales)? ¿Qué tipo de caja es (Caja Menor)? Es el nivel donde se registra la transacción específica. Es crucial elegir la subcuenta correcta para un adecuado registro contable.

.jpg)

Ejemplo

Supongamos que tienes dinero en la caja registradora de tu negocio. Para codificarlo usando el PUC, seguirías estos pasos:

1. Clase: Es un activo, por lo tanto, Clase 1.

2. Grupo: Es dinero en efectivo, por lo tanto, Grupo 11 (Disponible).

3. Cuenta: Es dinero en caja, por lo tanto, Cuenta 1105 (Caja).

4. Subcuenta: Es la caja general de tu negocio, por lo tanto, Subcuenta 110505 (Caja General).

El código completo de esta transacción sería 110505.

.jpg)

Consideraciones Adicionales

El PUC es un documento extenso. Familiarízate con él. Consulta el PUC regularmente.

Existen programas contables que facilitan el uso del PUC. Estos programas suelen tener el PUC incorporado. Pregunta a tu contador sobre las herramientas que utiliza.

La correcta aplicación del PUC es esencial para una contabilidad precisa. Una contabilidad precisa es fundamental para una buena gestión financiera.