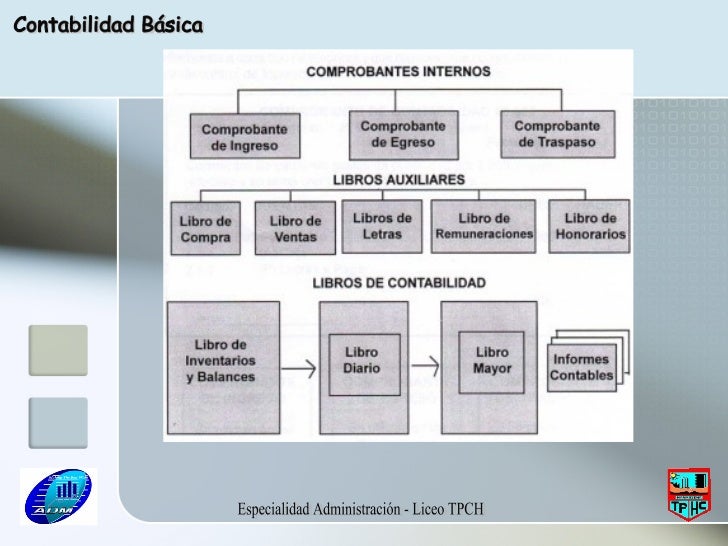

Vamos a hablar sobre la estructura del Libro Diario y del Libro Mayor. Son dos herramientas contables fundamentales. Te guiaremos paso a paso para entenderlos.

Libro Diario: El Registro Cronológico

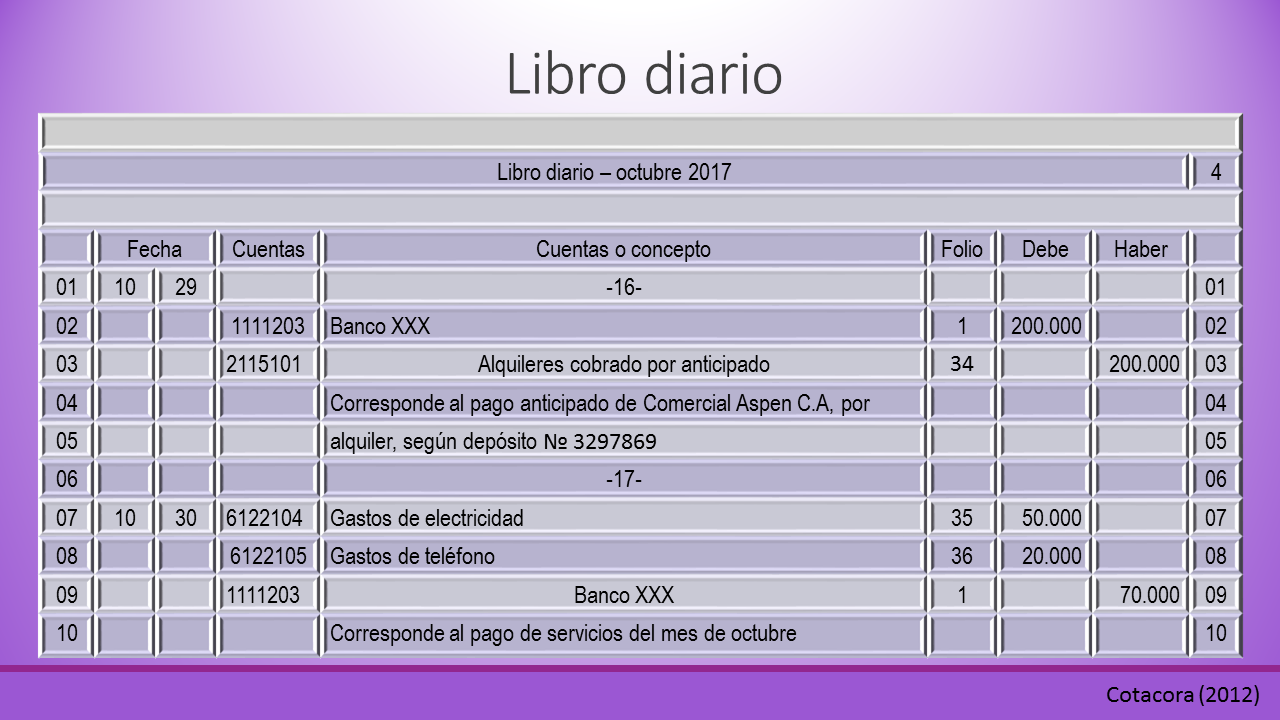

El Libro Diario es el primer registro formal de las transacciones de una empresa. Se registra cada transacción en orden cronológico. Esto significa que la primera transacción del mes se registra primero, y así sucesivamente. Es como un diario personal, pero para las finanzas.

Aquí están los pasos para registrar una transacción en el Libro Diario:

Must Read

- Fecha: Primero, anota la fecha de la transacción. Por ejemplo, "2024-01-15". Esto es crucial para mantener el orden.

- Cuentas: Identifica las cuentas que se ven afectadas. Cada transacción afecta al menos dos cuentas. Por ejemplo, si compras material de oficina en efectivo, afectará a la cuenta de "Material de Oficina" y la cuenta de "Caja" (efectivo).

- Debe y Haber: Aplica el principio de la partida doble. Esto significa que cada transacción tiene un registro en el Debe y un registro en el Haber. El Debe representa los aumentos en activos y gastos, y las disminuciones en pasivos, patrimonio y ingresos. El Haber representa los aumentos en pasivos, patrimonio e ingresos, y las disminuciones en activos y gastos.

- Importe: Registra el importe (la cantidad de dinero) en la columna correspondiente (Debe o Haber). Si compraste material de oficina por 50€, registrarías 50€ en el Debe de "Material de Oficina" y 50€ en el Haber de "Caja".

- Descripción: Escribe una breve descripción de la transacción. Por ejemplo, "Compra de material de oficina en efectivo". Esta descripción ayuda a entender la transacción más tarde.

Ejemplo:

Imagina que compras muebles para la oficina por 200€ pagando con tu cuenta bancaria.

En el Libro Diario, registrarías algo así:

2024-01-20 Mobiliario 200€ Debe

2024-01-20 Banco 200€ Haber

(Compra de mobiliario para la oficina pagado con transferencia bancaria)

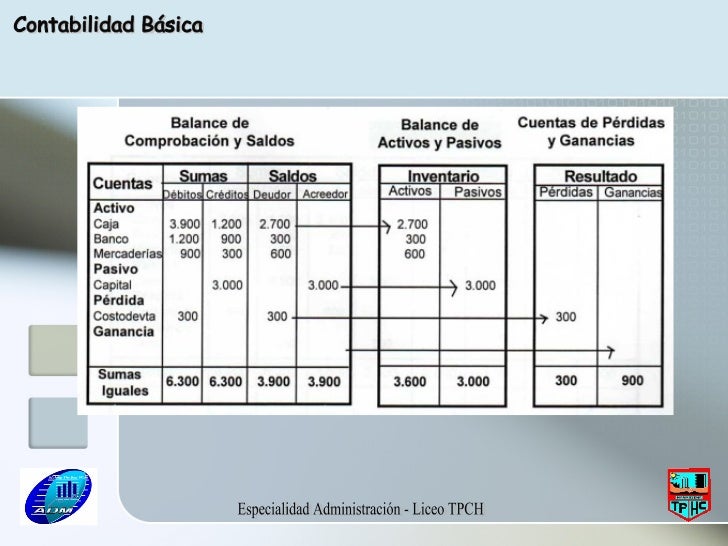

Libro Mayor: El Resumen por Cuenta

El Libro Mayor resume todas las transacciones que afectan a una cuenta específica. En lugar de tener un registro cronológico como el Libro Diario, el Libro Mayor organiza la información por cuenta (Caja, Bancos, Clientes, etc.). Piensa en él como un archivo individual para cada cuenta.

Para crear una página en el Libro Mayor para una cuenta específica:

- Nombre de la Cuenta: Escribe el nombre de la cuenta en la parte superior de la página. Por ejemplo, "Caja".

- Fecha: Anota la fecha de la transacción que afecta a esta cuenta.

- Descripción: Escribe una breve descripción de la transacción. Puede ser similar a la descripción del Libro Diario.

- Referencia: Indica la página del Libro Diario donde se encuentra la transacción original. Esto facilita la búsqueda de la transacción original si es necesario.

- Debe y Haber: Registra el importe en la columna del Debe o del Haber, según corresponda. Recuerda, si la cuenta "Caja" recibe dinero, se registra en el Debe; si "Caja" paga dinero, se registra en el Haber.

- Saldo: Calcula el saldo actual de la cuenta después de cada transacción. El saldo puede ser deudor (si el Debe es mayor que el Haber) o acreedor (si el Haber es mayor que el Debe).

Ejemplo:

Siguiendo con el ejemplo anterior de la compra de mobiliario, la entrada correspondiente en el Libro Mayor para la cuenta "Banco" sería:

Cuenta: Banco

2024-01-20 Compra de mobiliario Diario p.1 200€ Haber Saldo: (Asumiendo un saldo inicial) X€ - 200€

Importancia:

El Libro Diario y el Libro Mayor son complementarios. El Libro Diario proporciona un registro detallado y cronológico de todas las transacciones. El Libro Mayor resume la información por cuenta. Usándolos juntos, puedes tener una visión completa y organizada de la situación financiera de la empresa.