La estructura del informe de auditoría administrativa es la organización lógica y sistemática de la información recolectada y analizada durante el proceso de auditoría. Su propósito principal es comunicar de manera clara y concisa los hallazgos, conclusiones y recomendaciones a la gerencia y otras partes interesadas.

Un informe de auditoría administrativa típicamente se compone de las siguientes secciones clave:

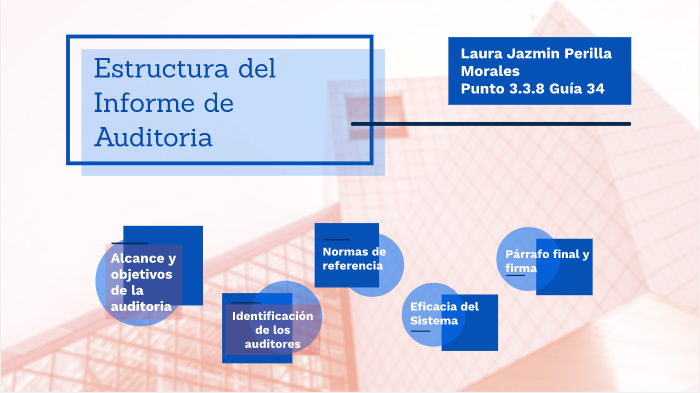

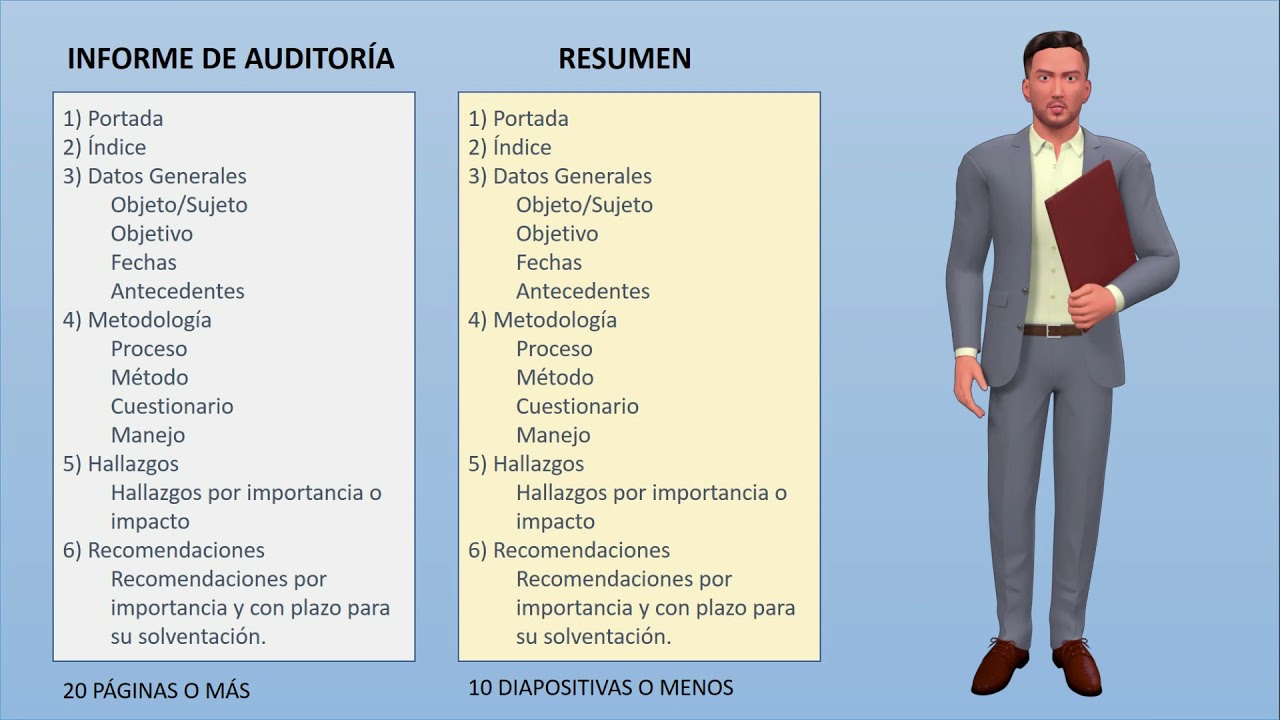

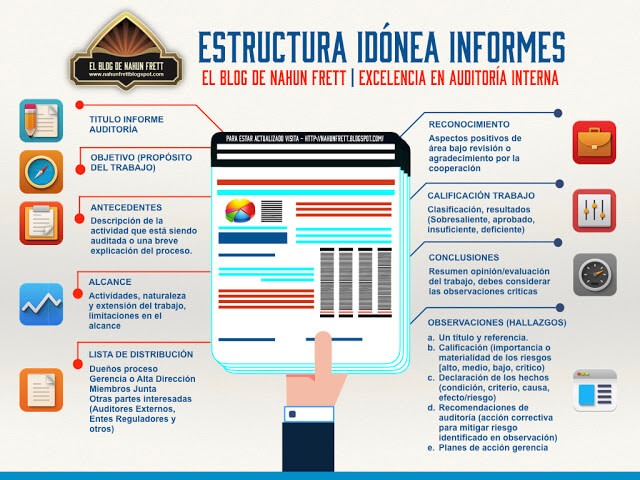

1. Portada: Incluye el título del informe, la entidad auditada, el periodo auditado, la fecha de emisión y la identificación de los auditores.

Must Read

2. Resumen Ejecutivo: Proporciona una visión general concisa de los hallazgos más significativos, las conclusiones principales y las recomendaciones clave. Idealmente, debe ser legible y comprensible sin necesidad de leer el informe completo.

3. Introducción: Presenta el propósito y alcance de la auditoría, los objetivos, la metodología utilizada y los antecedentes relevantes de la entidad auditada.

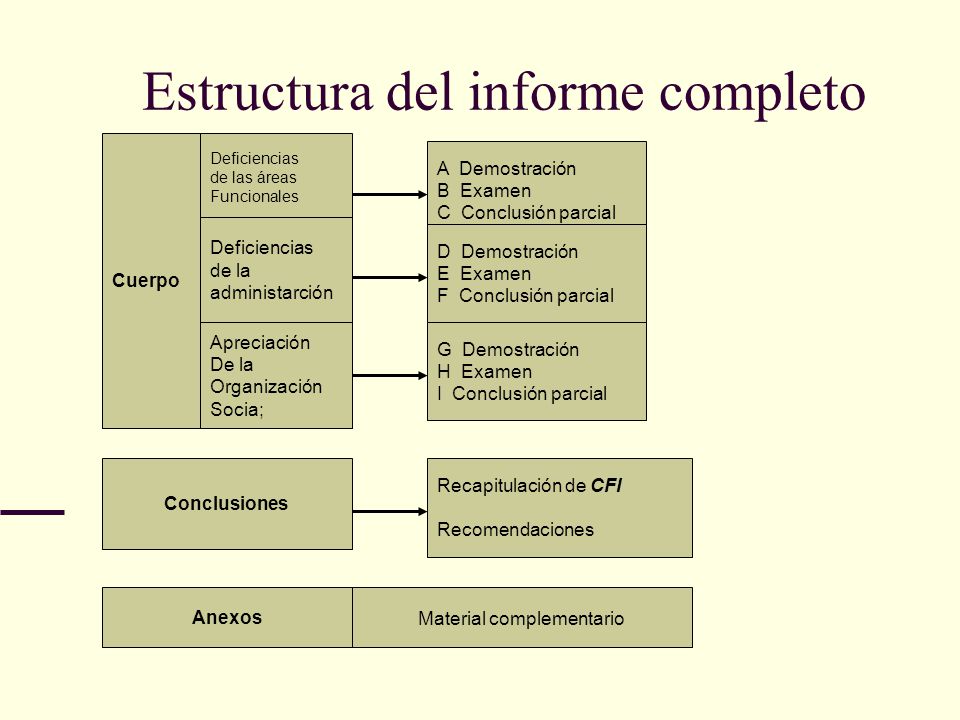

4. Hallazgos: Describe las deficiencias, áreas de mejora y buenas prácticas identificadas durante la auditoría. Cada hallazgo debe estar respaldado por evidencia objetiva y documentada. Incluye información sobre el criterio (estándar contra el que se mide), la condición (lo que realmente ocurre), la causa (por qué ocurre la condición) y el efecto (las consecuencias de la condición).

5. Conclusiones: Presenta un análisis interpretativo de los hallazgos, resumiendo las principales implicaciones y evaluando el impacto general en la eficiencia y eficacia de la administración. Las conclusiones deben estar lógicamente derivadas de los hallazgos.

6. Recomendaciones: Sugiere acciones correctivas y mejoras específicas para abordar las deficiencias identificadas y fortalecer la administración. Las recomendaciones deben ser prácticas, realistas y orientadas a resultados. Por ejemplo, se podría recomendar la implementación de un nuevo software de gestión o la capacitación del personal en un área específica.

7. Plan de Acción (Opcional): Propone un cronograma y responsabilidades para la implementación de las recomendaciones. Define los pasos a seguir, los recursos necesarios y los indicadores de seguimiento para garantizar el éxito de las acciones correctivas.

8. Anexos: Incluye documentación de respaldo, como diagramas de flujo, copias de políticas y procedimientos, entrevistas transcritas, y otros materiales relevantes que apoyen los hallazgos y conclusiones.

Ejemplo: Si la auditoría detecta una falta de controles internos en el manejo de efectivo (hallazgo), la conclusión podría ser que existe un riesgo significativo de fraude. La recomendación podría ser implementar un sistema de conciliación bancaria diaria.

Ejemplo 2: Si la auditoría revela que el proceso de compras es ineficiente (hallazgo) debido a la falta de un procedimiento formalizado (causa), la conclusión podría ser que se están perdiendo oportunidades de ahorro. La recomendación podría ser la elaboración e implementación de un manual de procedimientos de compras.

En el mundo real, un informe de auditoría administrativa bien estructurado proporciona a la gerencia la información necesaria para tomar decisiones informadas, mejorar la eficiencia operativa, fortalecer el control interno y alcanzar los objetivos organizacionales. Es una herramienta vital para la mejora continua.