¡Hola, futuros auditores! Vamos a repasar la estructura de un departamento de Auditoría Interna. Este tema es crucial para su examen. ¡No se preocupen, lo vamos a desglosar juntos!

Organización Jerárquica Típica

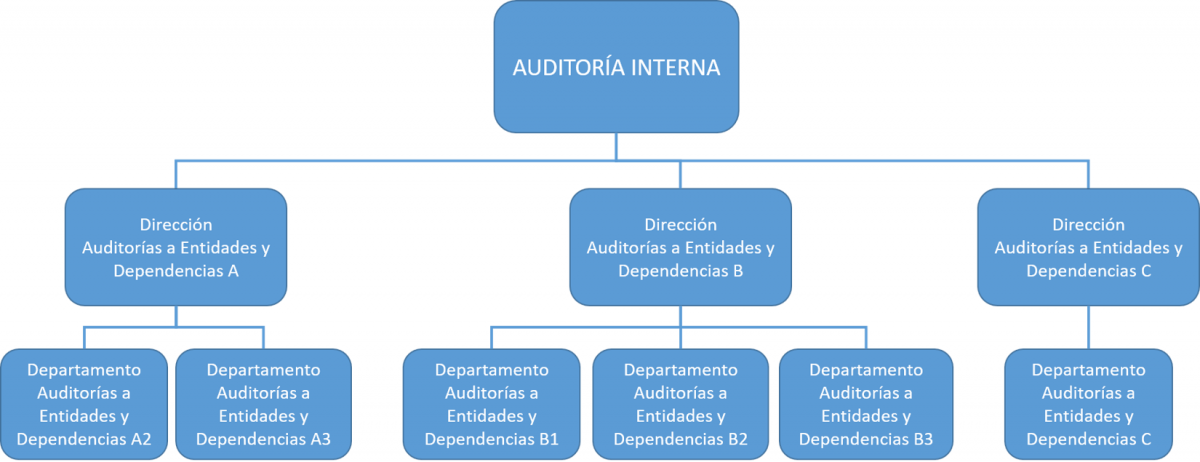

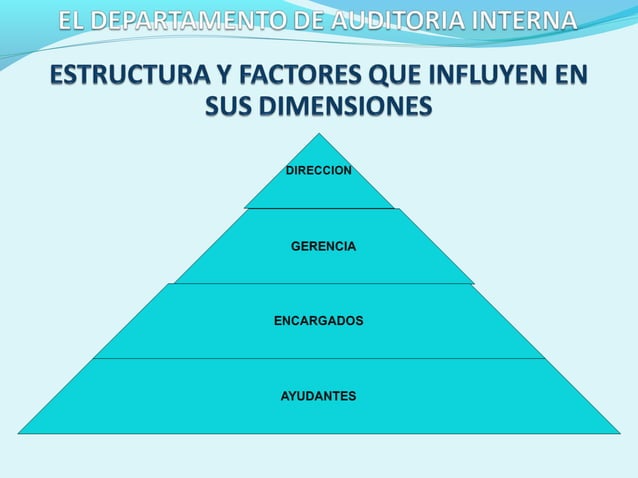

Comencemos con la jerarquía. La mayoría de los departamentos tienen una estructura piramidal. Esto significa que hay diferentes niveles de responsabilidad.

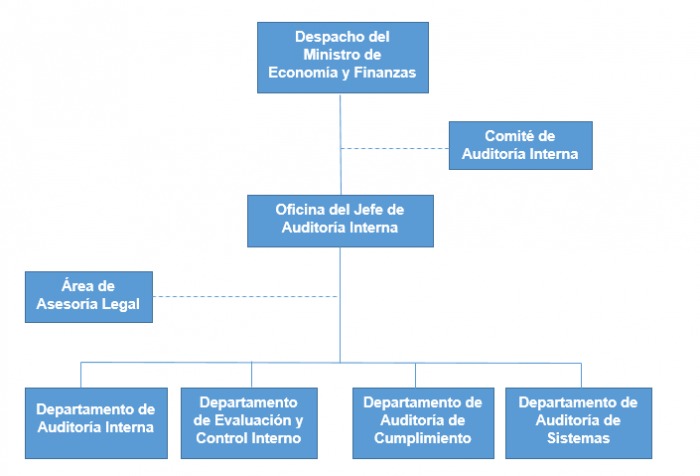

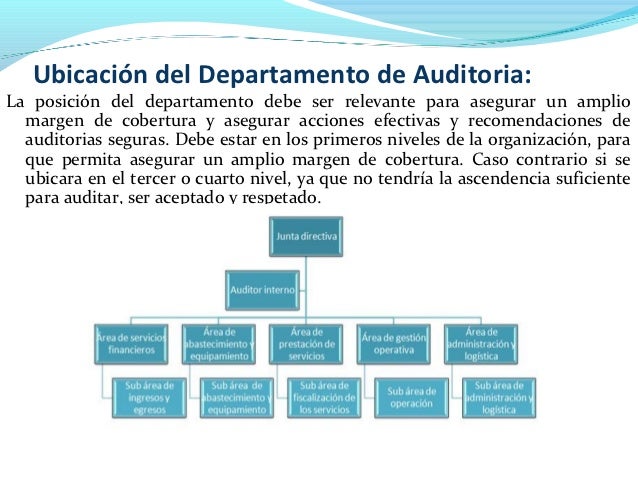

En la cima, tenemos al Director de Auditoría Interna (DAI). También se le puede llamar Jefe de Auditoría Interna. El DAI es responsable de supervisar todo el departamento. Él o ella informa directamente al Comité de Auditoría.

Must Read

Debajo del DAI, encontramos a los Gerentes de Auditoría. Ellos supervisan equipos de auditores. Los gerentes revisan el trabajo de los auditores. También, aseguran que se cumplan los objetivos de la auditoría.

Luego, están los Auditores Senior. Los auditores senior tienen más experiencia. Ellos lideran las auditorías individuales. Además, guían a los auditores junior.

Finalmente, tenemos a los Auditores Junior o Asistentes de Auditoría. Estos son los miembros del equipo con menos experiencia. Ellos realizan tareas específicas bajo la supervisión de los auditores senior.

Funciones Clave del Departamento

Ahora, veamos las funciones principales. El departamento de Auditoría Interna tiene varias responsabilidades importantes.

Una función clave es la evaluación del control interno. Esto implica revisar los procesos y sistemas de la organización. El objetivo es identificar debilidades y recomendar mejoras.

Otra función importante es la gestión de riesgos. El departamento ayuda a la organización a identificar y gestionar los riesgos. Esto incluye evaluar la probabilidad y el impacto de los riesgos.

También, se encargan de la verificación del cumplimiento. Esto significa asegurar que la organización cumpla con las leyes, regulaciones y políticas internas. Los auditores verifican que se sigan los procedimientos adecuados.

Adicionalmente, el departamento puede participar en investigaciones de fraude. Si se sospecha de fraude, los auditores internos pueden investigar. El objetivo es determinar si ocurrió fraude y quién fue el responsable.

Comité de Auditoría

El Comité de Auditoría es fundamental. Es un subcomité del Consejo de Administración. Supervisa la función de Auditoría Interna.

El Comité de Auditoría se asegura de que la Auditoría Interna sea independiente. También, aprueba el plan de auditoría. Además, revisa los informes de auditoría.

El Comité de Auditoría actúa como un enlace entre la Auditoría Interna y el Consejo de Administración. Esto ayuda a garantizar que las preocupaciones de auditoría se aborden adecuadamente. La comunicación es clave.

Independencia y Objetividad

La independencia y la objetividad son esenciales. La Auditoría Interna debe ser independiente de la dirección. Esto significa que el DAI debe reportar al Comité de Auditoría.

La objetividad significa que los auditores deben ser imparciales. Deben realizar su trabajo sin prejuicios. Esto ayuda a garantizar que los resultados de la auditoría sean confiables.

Para mantener la independencia y la objetividad, se deben evitar los conflictos de interés. Los auditores no deben auditar áreas donde tengan responsabilidades o relaciones personales. La ética profesional es fundamental.

En Resumen

¡Excelente! Hemos cubierto la estructura de un departamento de Auditoría Interna. Recuerden, el DAI está en la cima, seguido por los gerentes, auditores senior y auditores junior.

Las funciones clave incluyen la evaluación del control interno, la gestión de riesgos, la verificación del cumplimiento y la investigación de fraude. No olviden el papel crucial del Comité de Auditoría y la importancia de la independencia y la objetividad.

¡Están listos para el examen! Confío en ustedes. ¡Mucho éxito!