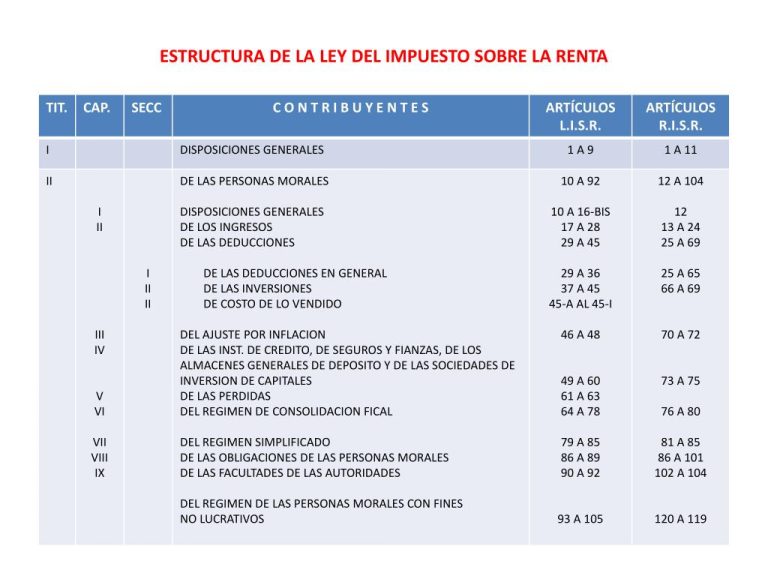

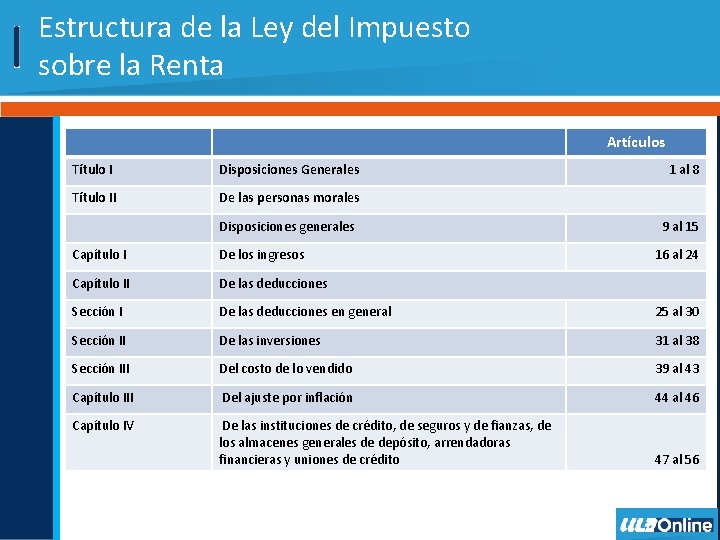

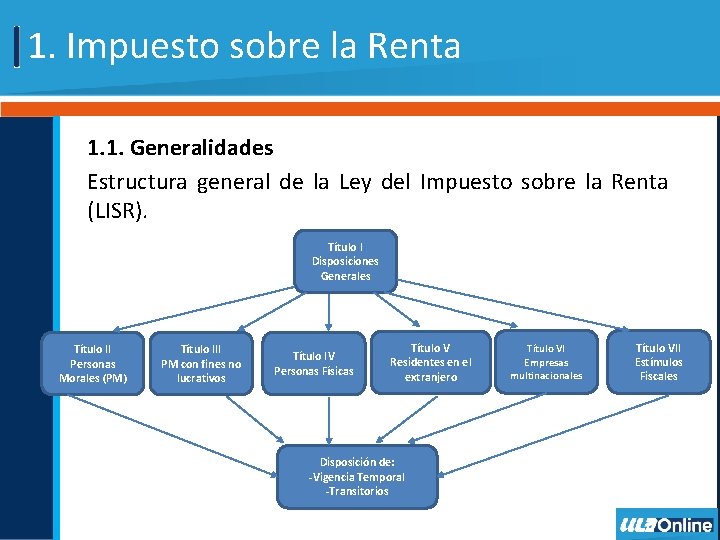

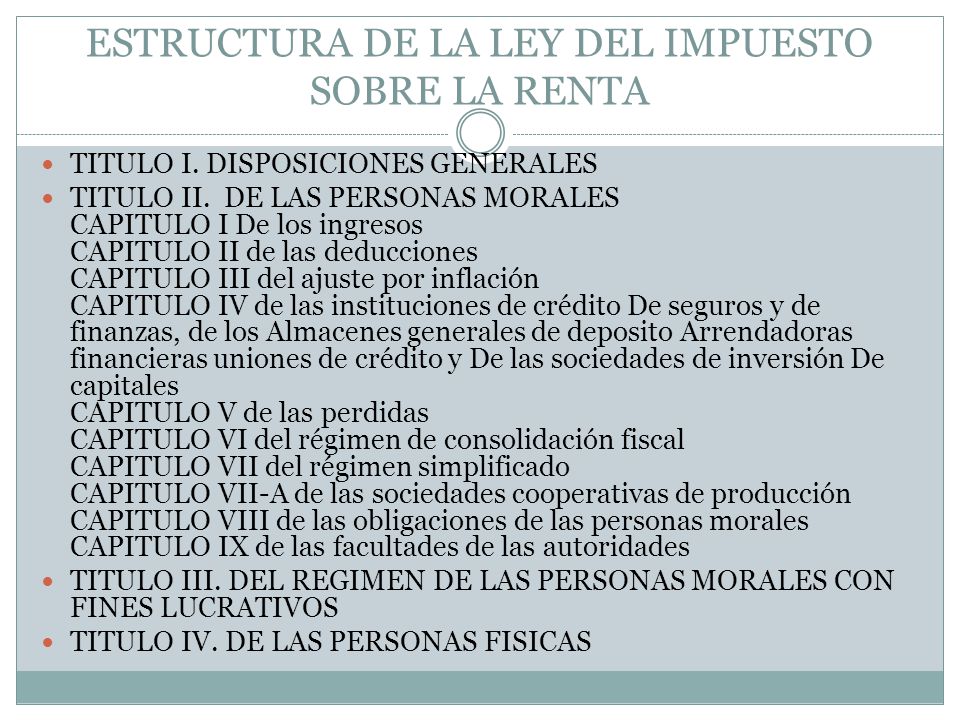

La Estructura de la Ley del Impuesto Sobre la Renta (ISR) define cómo se calcula y paga este impuesto, esencial para financiar los servicios públicos. Básicamente, el ISR grava las ganancias obtenidas por personas físicas y morales (empresas) en un periodo determinado. Comprender esta estructura es crucial para evitar problemas con el fisco y optimizar el pago de impuestos.

Cálculo del ISR: Un Proceso Paso a Paso

Aquí te presento un desglose simplificado:

- Paso 1: Determinar la Base Gravable. Para personas físicas, esto implica restar las deducciones autorizadas (gastos médicos, colegiaturas, etc.) a los ingresos totales (salario, honorarios, etc.). Para las empresas, es la diferencia entre los ingresos acumulables y las deducciones autorizadas (costo de ventas, gastos operativos, etc.).

- Ejemplo (Persona Física): Si tienes ingresos anuales de $300,000 y deducciones autorizadas de $50,000, tu base gravable es $250,000.

- Paso 2: Aplicar la Tarifa o Tasa Impositiva. La ley del ISR establece tarifas progresivas para personas físicas (a mayor ingreso, mayor tasa) y una tasa fija para personas morales. Estas tarifas/tasas varían cada año y se encuentran publicadas por el SAT.

- Ejemplo (Persona Física): Supongamos que la tarifa aplicable a tu base gravable de $250,000 implica una tasa marginal del 20%. (Esta es solo una simplificación).

- Paso 3: Calcular el Impuesto a Pagar. Multiplica la base gravable por la tasa impositiva. Luego, resta el subsidio para el empleo (si aplica) y los pagos provisionales realizados durante el año (si aplica).

- Ejemplo (Persona Física): $250,000 x 20% = $50,000 (impuesto bruto). Si ya pagaste $10,000 en pagos provisionales, el impuesto a pagar sería $40,000.

Consideraciones Importantes:

Must Read

- La ley del ISR es compleja y contiene numerosas excepciones y regulaciones.

- Las deducciones autorizadas deben estar debidamente documentadas para ser válidas.

- Es fundamental consultar las disposiciones fiscales vigentes y, si es necesario, buscar asesoría profesional para asegurar el cumplimiento de las obligaciones fiscales.