La estimación para cuentas incobrables es un concepto crucial en la contabilidad. Se relaciona directamente con el Balance General. Permite a las empresas presentar una imagen más realista de sus activos. Comprendamos este concepto paso a paso.

¿Qué son las Cuentas Incobrables?

Las cuentas incobrables son el dinero que una empresa no espera recibir de sus clientes. Esto ocurre cuando un cliente no paga su deuda. Puede ser por bancarrota o por otras razones.

Es importante reconocer que no todas las ventas a crédito resultarán en un pago exitoso. Siempre existe el riesgo de que algunos clientes no cumplan con sus obligaciones. Por lo tanto, las empresas deben ser realistas y prepararse para esta eventualidad.

Must Read

¿Qué es la Estimación para Cuentas Incobrables?

La estimación para cuentas incobrables es una reserva. Esta reserva representa la cantidad de dinero que la empresa cree que no va a cobrar. Se crea para reflejar el riesgo de no cobrar todas las deudas pendientes.

Esta estimación es una cuenta de contra-activo. Esto significa que reduce el valor de las cuentas por cobrar en el Balance General. La estimación se basa en experiencias pasadas y análisis de la situación actual.

¿Por qué es importante la Estimación?

La estimación es importante por varias razones. Primero, cumple con el principio de prudencia. Este principio contable exige que las empresas sean conservadoras al registrar sus activos.

Segundo, proporciona una imagen más precisa de la salud financiera de la empresa. Muestra el valor real de las cuentas por cobrar. Sin la estimación, los activos estarían sobrevalorados.

Finalmente, la estimación ayuda a cumplir con el principio de confrontación. Este principio relaciona los ingresos con los gastos correspondientes. Al estimar las cuentas incobrables, se reconoce el gasto relacionado con las ventas a crédito.

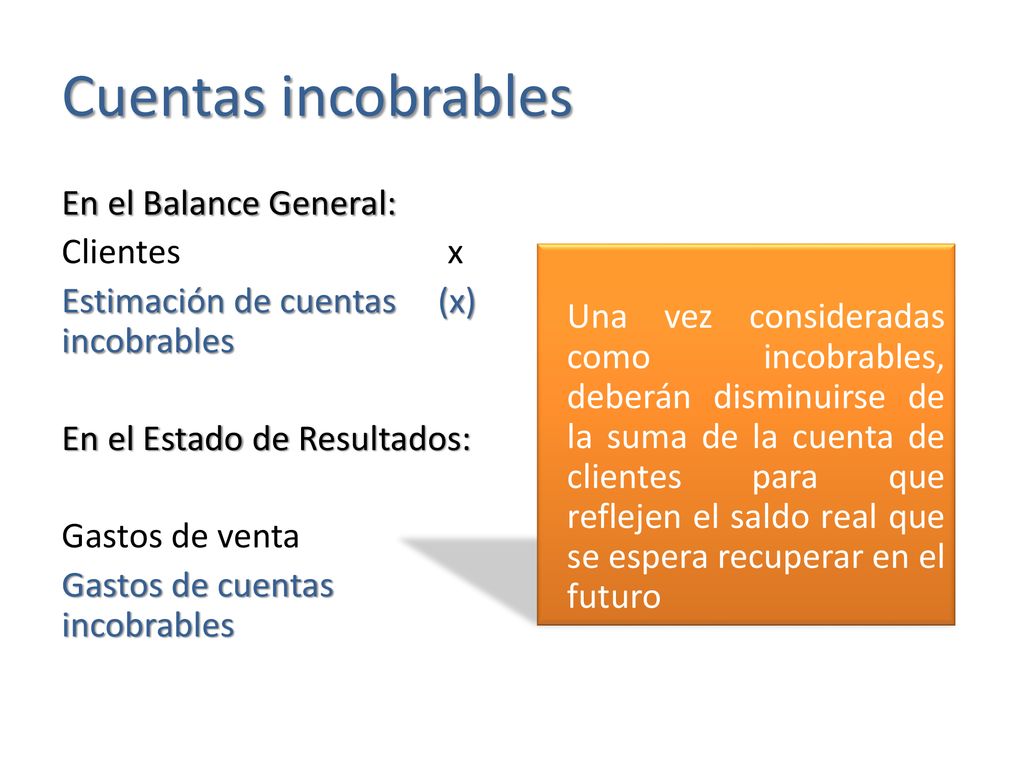

¿Dónde se ubica en el Balance General?

La estimación para cuentas incobrables se presenta en el Balance General. Aparece justo debajo de las cuentas por cobrar. Se resta del saldo bruto de las cuentas por cobrar.

Esto resulta en las cuentas por cobrar netas. Las cuentas por cobrar netas representan la cantidad que la empresa espera cobrar. Es una representación más realista del activo.

Métodos para calcular la Estimación

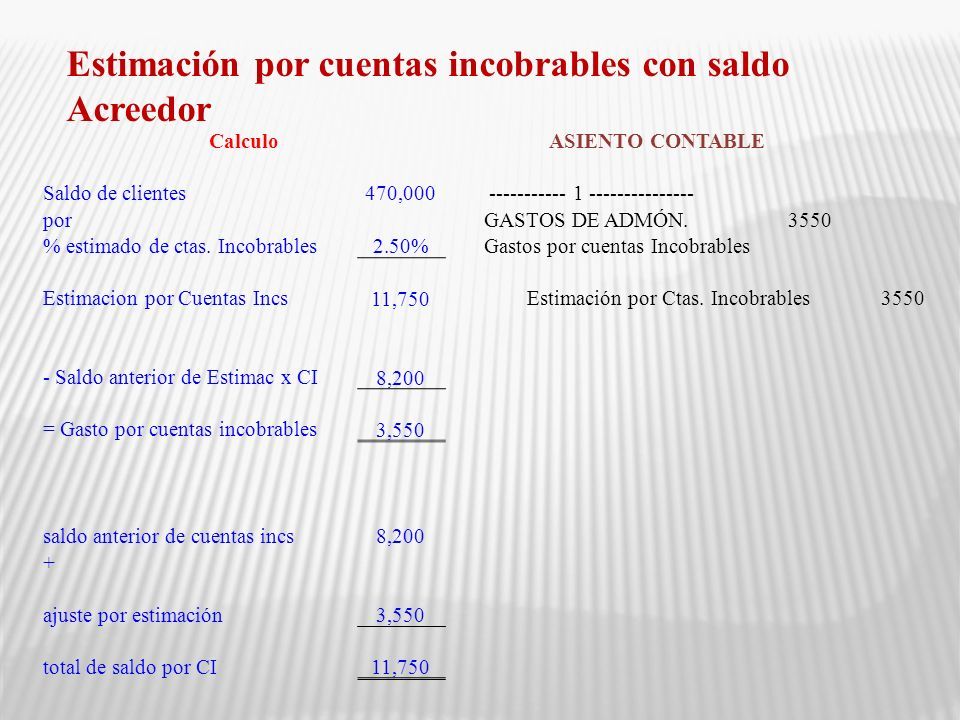

Existen varios métodos para calcular la estimación. Uno común es el método del porcentaje de las ventas. Este método estima las cuentas incobrables como un porcentaje de las ventas totales a crédito.

Otro método es el análisis de la antigüedad de las cuentas por cobrar. Este método clasifica las cuentas por cobrar según su antigüedad. A las cuentas más antiguas se les asigna un mayor porcentaje de incobrabilidad.

La elección del método depende de las circunstancias específicas de la empresa. Lo importante es aplicar el método consistentemente.

Ejemplo práctico

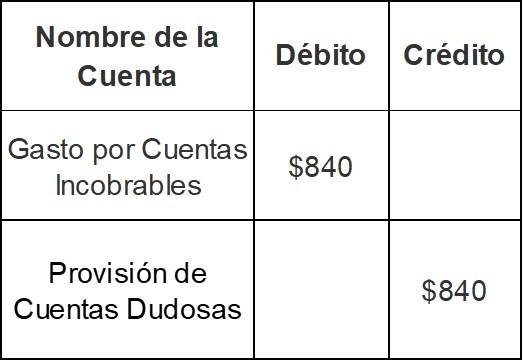

Supongamos que una empresa tiene cuentas por cobrar brutas de $100,000. Utilizando el análisis de la antigüedad, estima que $5,000 son incobrables. La entrada contable sería debitar Gasto por Cuentas Incobrables y acreditar Estimación para Cuentas Incobrables por $5,000.

En el Balance General, se mostraría: Cuentas por Cobrar: $100,000 Menos: Estimación para Cuentas Incobrables: $5,000 Cuentas por Cobrar Netas: $95,000

Esto significa que la empresa espera cobrar $95,000 de sus cuentas por cobrar.

Conclusión

La estimación para cuentas incobrables es esencial. Proporciona una visión más precisa de la situación financiera de una empresa. Comprender su funcionamiento es vital. Tanto para estudiantes de contabilidad como para profesionales.