Para comprender los Estados Financieros de una empresa de calzado, veamos cada uno paso a paso.

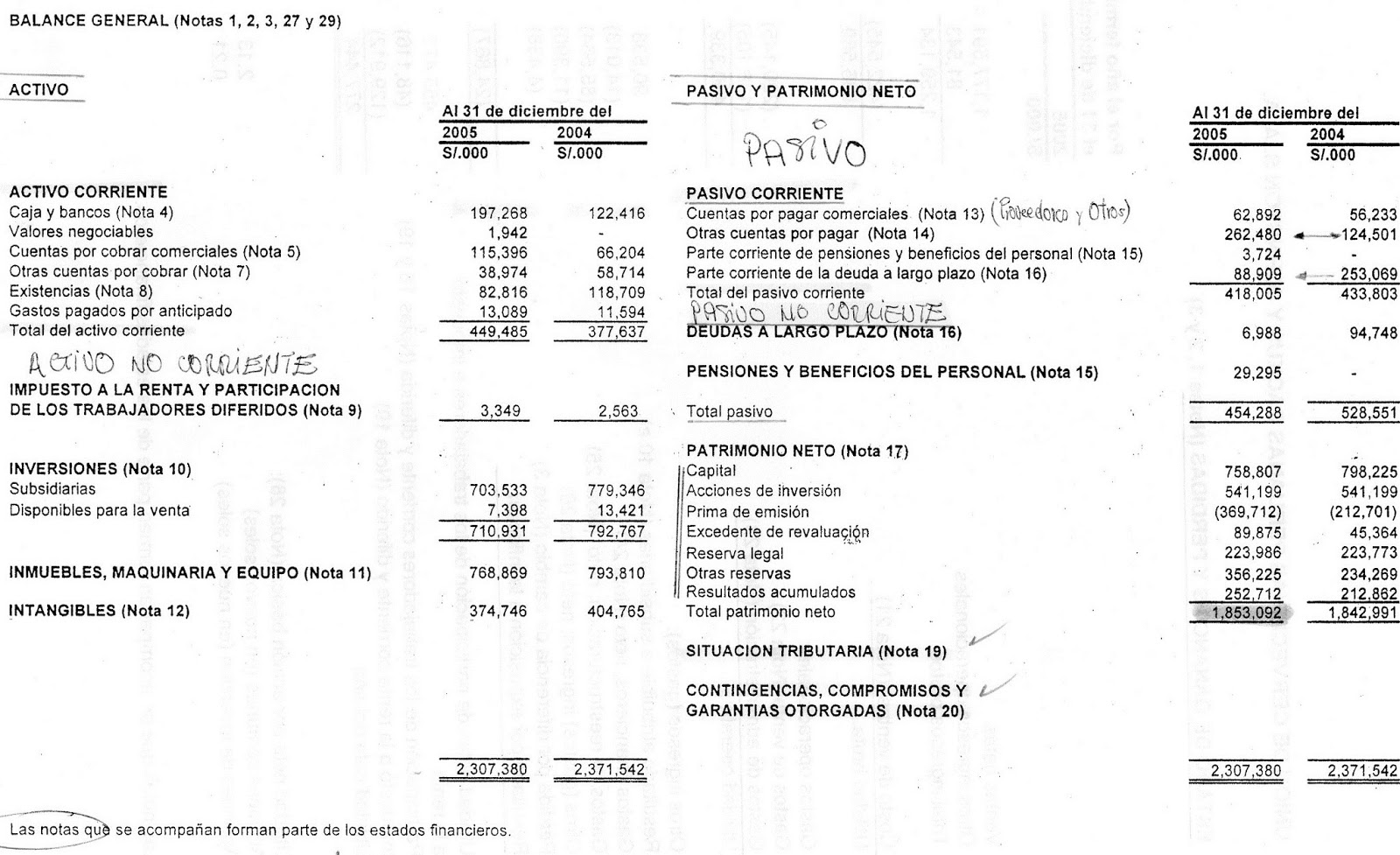

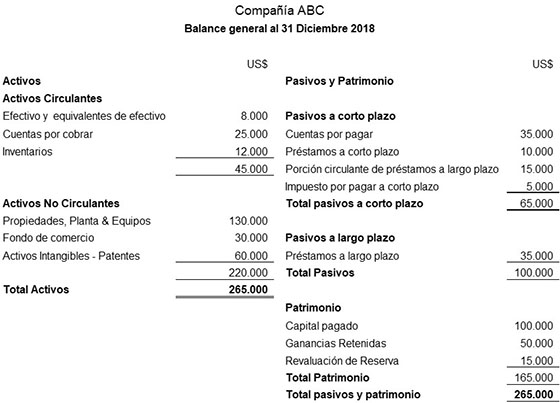

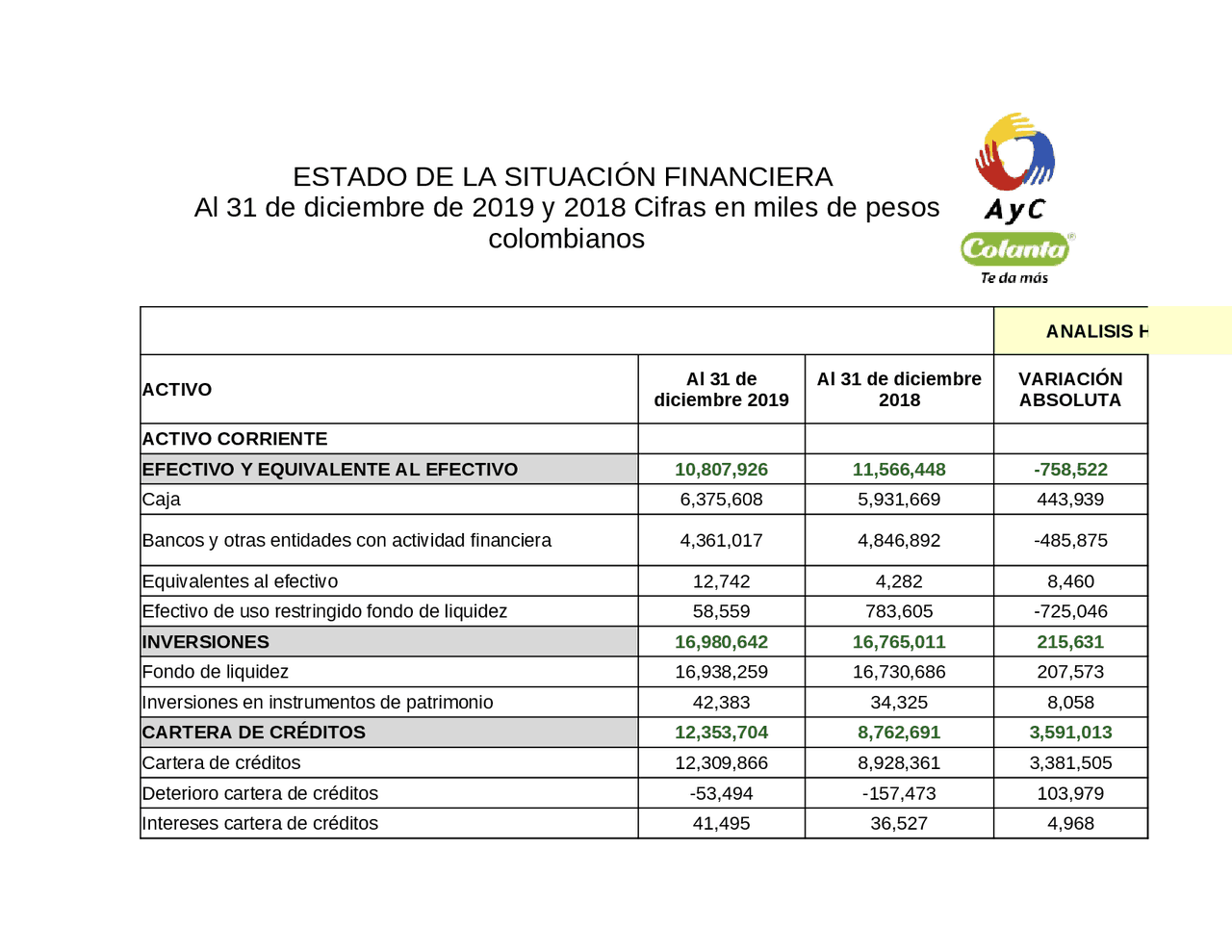

Balance General

El Balance General muestra la situación financiera de la empresa en un momento específico.

Primero, determinamos los Activos. Estos son los recursos que la empresa posee.

Must Read

Considera el efectivo en caja y bancos. Incluye las cuentas por cobrar de clientes que compraron zapatos a crédito.

También, el inventario de zapatos terminados y materia prima. Las propiedades, planta y equipo (como máquinas y edificios) entran aquí.

Luego, los Pasivos. Son las obligaciones que la empresa tiene con terceros.

Las cuentas por pagar a proveedores de cuero o suelas se incluyen. También los préstamos bancarios.

Finalmente, el Patrimonio Neto. Es la diferencia entre los activos y los pasivos. Representa la inversión de los dueños.

Por ejemplo: Si los activos suman $500,000 y los pasivos $200,000, el patrimonio neto es $300,000.

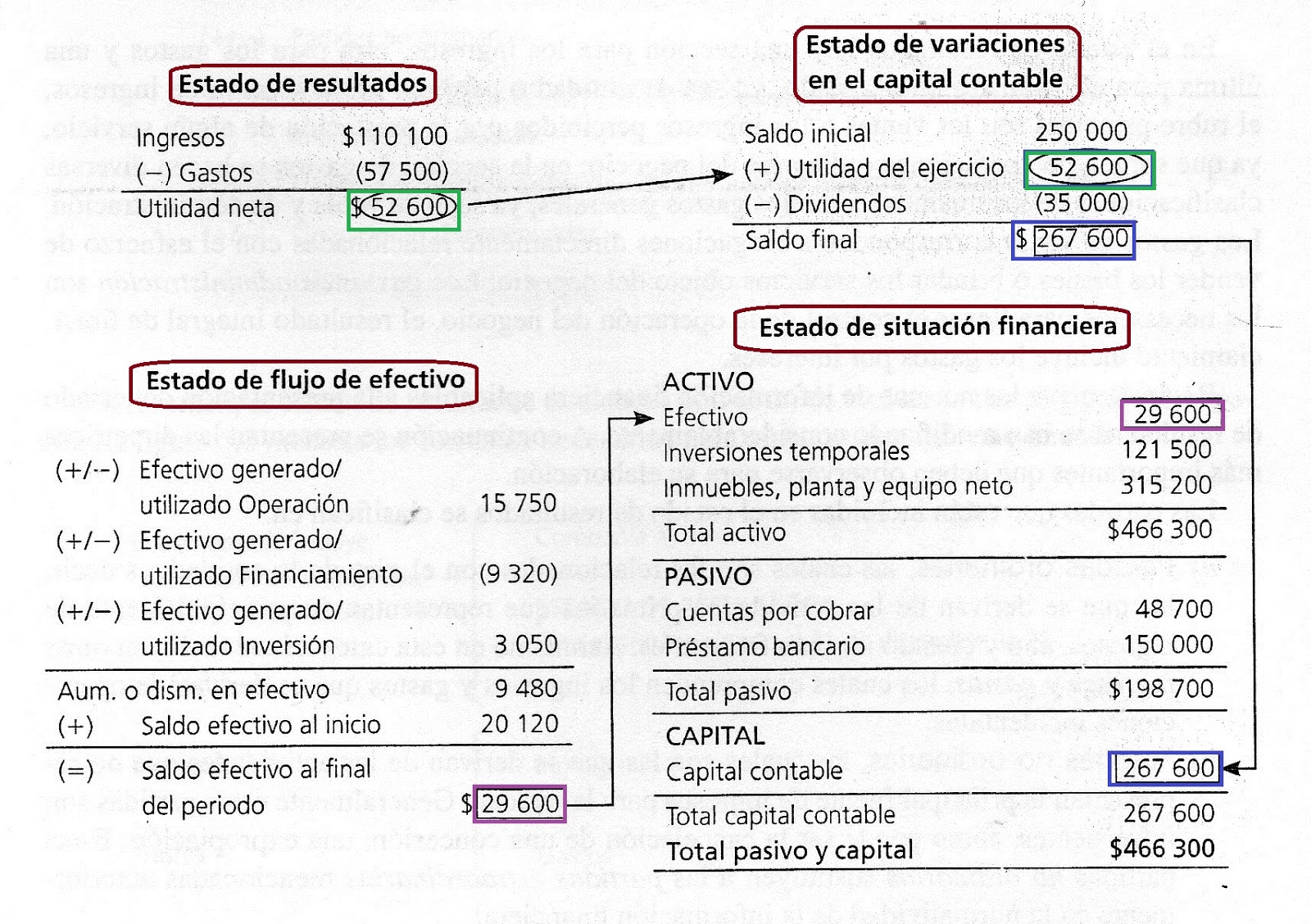

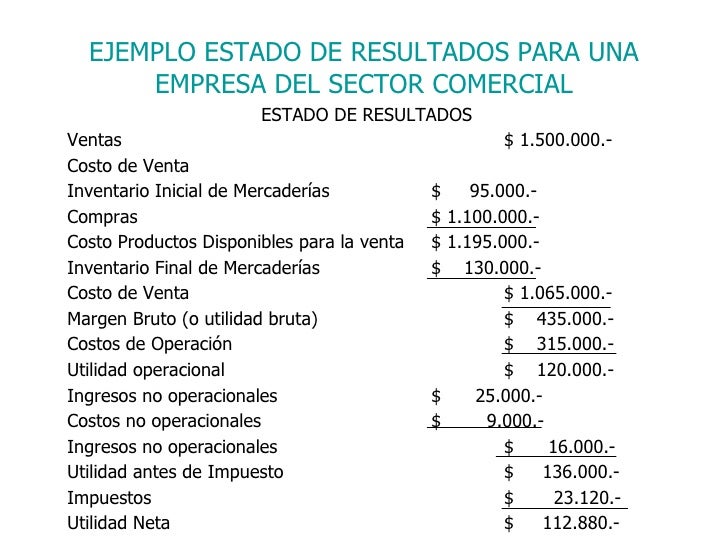

Estado de Resultados

El Estado de Resultados muestra el desempeño financiero de la empresa durante un período de tiempo.

Comenzamos con los Ingresos por Ventas. Es el dinero obtenido por la venta de zapatos.

Luego, calculamos el Costo de Ventas. Incluye el costo de la materia prima, la mano de obra directa y los costos indirectos de fabricación.

Restamos el costo de ventas de los ingresos por ventas. Esto da como resultado la Utilidad Bruta.

Ahora, restamos los Gastos de Operación. Son los gastos administrativos, de venta y de marketing.

La utilidad bruta menos los gastos de operación da la Utilidad Operativa. Es la ganancia antes de impuestos e intereses.

Restamos los gastos por intereses y sumamos los ingresos por intereses. Luego restamos los impuestos.

Finalmente, obtenemos la Utilidad Neta. Es la ganancia final después de todos los gastos e impuestos.

Por ejemplo: Ingresos por ventas $800,000, Costo de ventas $400,000, Utilidad Bruta $400,000.

Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo muestra los movimientos de efectivo durante un período de tiempo.

Se divide en tres secciones: Actividades de Operación, Actividades de Inversión y Actividades de Financiamiento.

Las actividades de operación incluyen el efectivo generado por la venta de zapatos. También el efectivo pagado a proveedores y empleados.

Las actividades de inversión incluyen la compra o venta de activos fijos. Por ejemplo, la compra de nueva maquinaria.

Las actividades de financiamiento incluyen la obtención de préstamos. También el pago de dividendos a los accionistas.

Sumamos los flujos de efectivo de cada sección. Esto da el cambio neto en el efectivo durante el período.

Este cambio se suma al saldo inicial de efectivo para obtener el saldo final de efectivo.

Notas a los Estados Financieros

Las Notas a los Estados Financieros proporcionan información adicional.

Explican las políticas contables utilizadas. También revelan detalles sobre las partidas presentadas en los estados financieros.

Por ejemplo, pueden describir el método de depreciación utilizado para los activos fijos. También puede mostrar detalles sobre la composición del inventario.

Estas notas son importantes para entender completamente los estados financieros.

Recuerda que estos son solo los pasos básicos. La contabilidad real puede ser más compleja.

Consultar con un contador es importante para obtener información precisa y confiable.