En el mundo de la contabilidad, los Estados Financieros Básicos son herramientas esenciales. Estos documentos brindan una visión clara y concisa de la situación financiera de una empresa. La NIF A-5 (Norma de Información Financiera A-5) define y regula estos estados en México. Esta norma es crucial para entender cómo se presentan y se interpretan estos informes.

¿Qué son los Estados Financieros Básicos?

Los Estados Financieros Básicos son informes que muestran el desempeño y la posición financiera de una entidad durante un período determinado. Son la base para la toma de decisiones económicas. Inversionistas, acreedores y la administración utilizan estos informes. Ayudan a evaluar la rentabilidad, solvencia y liquidez de la empresa.

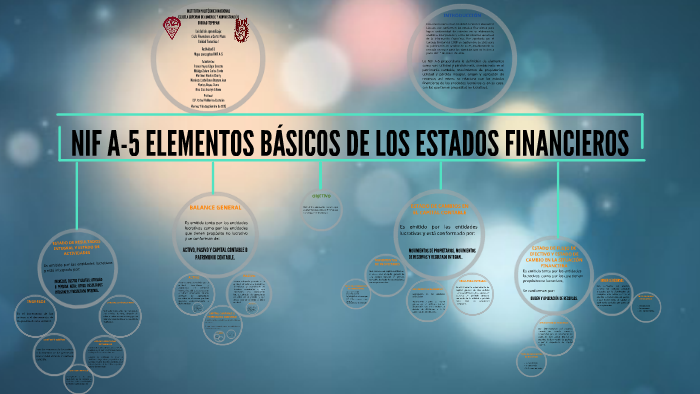

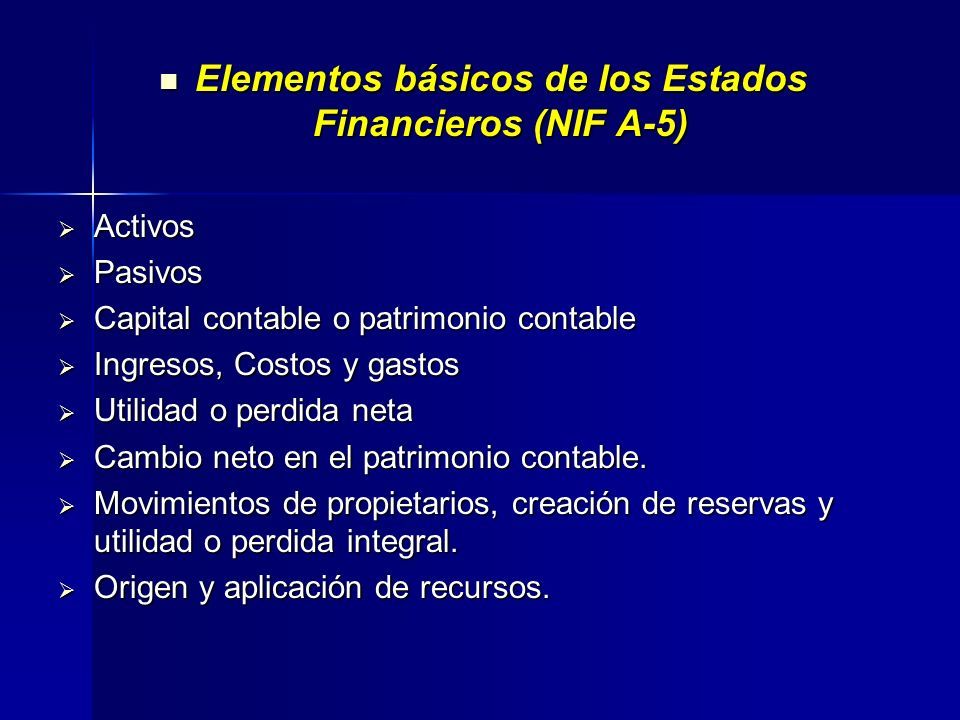

La NIF A-5 especifica que los estados financieros básicos son cuatro. Estos estados están interrelacionados. Cada uno ofrece información complementaria para entender la salud financiera de una organización. Son: Estado de Situación Financiera (Balance General), Estado de Resultados Integral, Estado de Flujo de Efectivo y Estado de Cambios en el Capital Contable.

Must Read

Estado de Situación Financiera (Balance General)

El Estado de Situación Financiera, también conocido como Balance General, es una fotografía de los activos, pasivos y el capital contable de una empresa en un momento específico. Muestra lo que la empresa posee (activos), lo que debe (pasivos) y la inversión de los dueños (capital contable). La ecuación contable fundamental (Activo = Pasivo + Capital Contable) se refleja en este estado.

Un ejemplo sencillo: Una empresa tiene $100,000 en efectivo (activo), debe $30,000 a proveedores (pasivo) y el capital aportado por los dueños es de $70,000 (capital contable). El balance general mostrará estos montos, confirmando que $100,000 = $30,000 + $70,000. Se clasifica los activos como circulantes (efectivo, cuentas por cobrar) y no circulantes (propiedades, planta y equipo). Similarmente, los pasivos se dividen en corto y largo plazo.

Estado de Resultados Integral

El Estado de Resultados Integral muestra el desempeño financiero de una empresa durante un período específico, generalmente un año. Presenta los ingresos, costos y gastos, culminando en la utilidad o pérdida neta. Este estado revela la rentabilidad de la empresa.

Por ejemplo: Una empresa vende $500,000 en productos, tiene un costo de ventas de $300,000 y gastos operativos de $100,000. El estado de resultados mostrará: Ingresos = $500,000, Costo de Ventas = $300,000, Utilidad Bruta = $200,000, Gastos Operativos = $100,000 y Utilidad Neta = $100,000. El Estado de Resultados Integral también puede incluir otras partidas como ingresos y gastos no operativos.

Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo informa sobre los movimientos de efectivo y sus equivalentes (inversiones a corto plazo y alta liquidez) durante un período. Clasifica los flujos de efectivo en tres categorías: actividades de operación, actividades de inversión y actividades de financiamiento. Este estado ayuda a evaluar la capacidad de la empresa para generar efectivo.

Un ejemplo: Una empresa recibe $200,000 de ventas (operación), compra equipo por $50,000 (inversión) y paga un préstamo de $30,000 (financiamiento). El estado de flujo de efectivo mostrará estas tres actividades y el cambio neto en el efectivo. Permite entender cómo la empresa genera y utiliza el efectivo en sus diversas actividades.

Estado de Cambios en el Capital Contable

El Estado de Cambios en el Capital Contable muestra las variaciones en las cuentas del capital contable durante un período. Estas variaciones pueden ser por aportaciones de los dueños, utilidades retenidas, dividendos pagados o cambios en otras partidas del capital. Este estado explica cómo se modifica el capital de la empresa.

Por ejemplo: Una empresa inicia el año con un capital contable de $500,000, obtiene una utilidad neta de $100,000 y paga dividendos de $20,000. El estado de cambios en el capital contable mostrará que el capital al final del año es de $580,000 ($500,000 + $100,000 - $20,000). Es crucial para entender la dinámica del patrimonio de la empresa.

En resumen, la NIF A-5 establece las bases para la elaboración y presentación de los Estados Financieros Básicos. Estos informes son vitales para comprender la situación económica y financiera de cualquier empresa. Dominar estos conceptos permite una mejor toma de decisiones informadas.