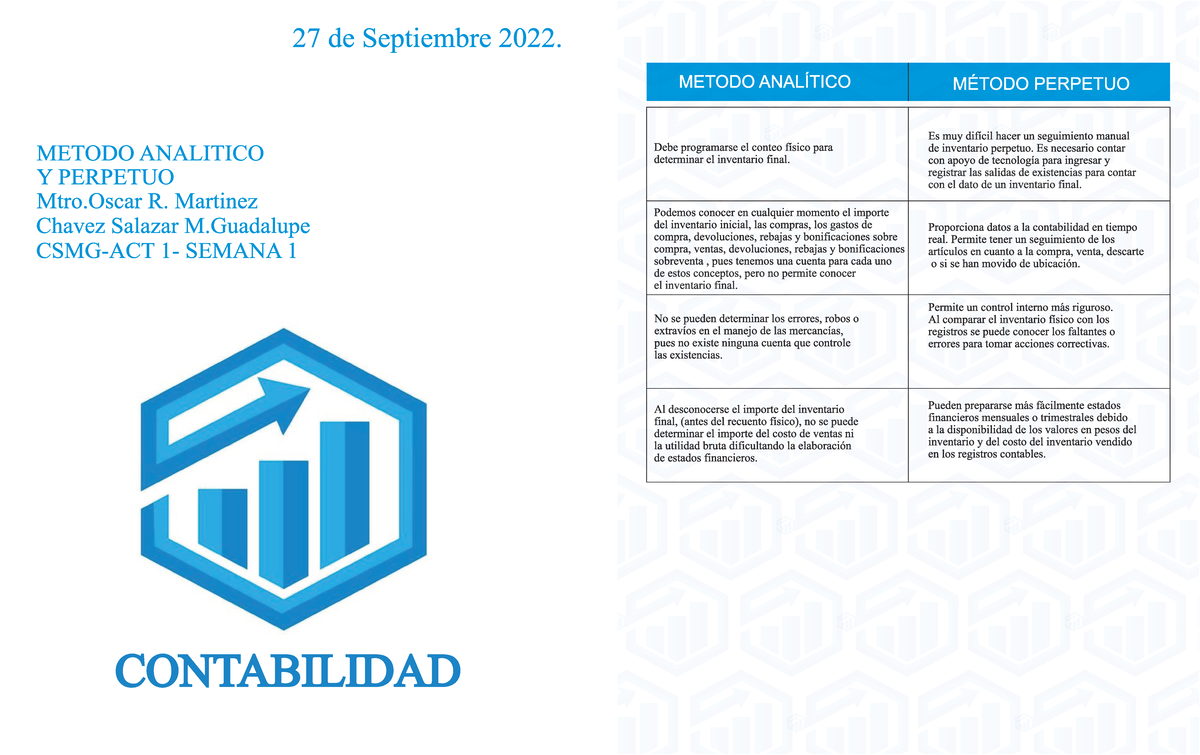

El Estado de Resultados, usando el Método Analítico y el Inventario Perpetuo, es un reporte financiero que muestra las ganancias o pérdidas de una empresa durante un período específico. Combina dos elementos clave: un análisis detallado de las transacciones y el seguimiento constante del inventario.

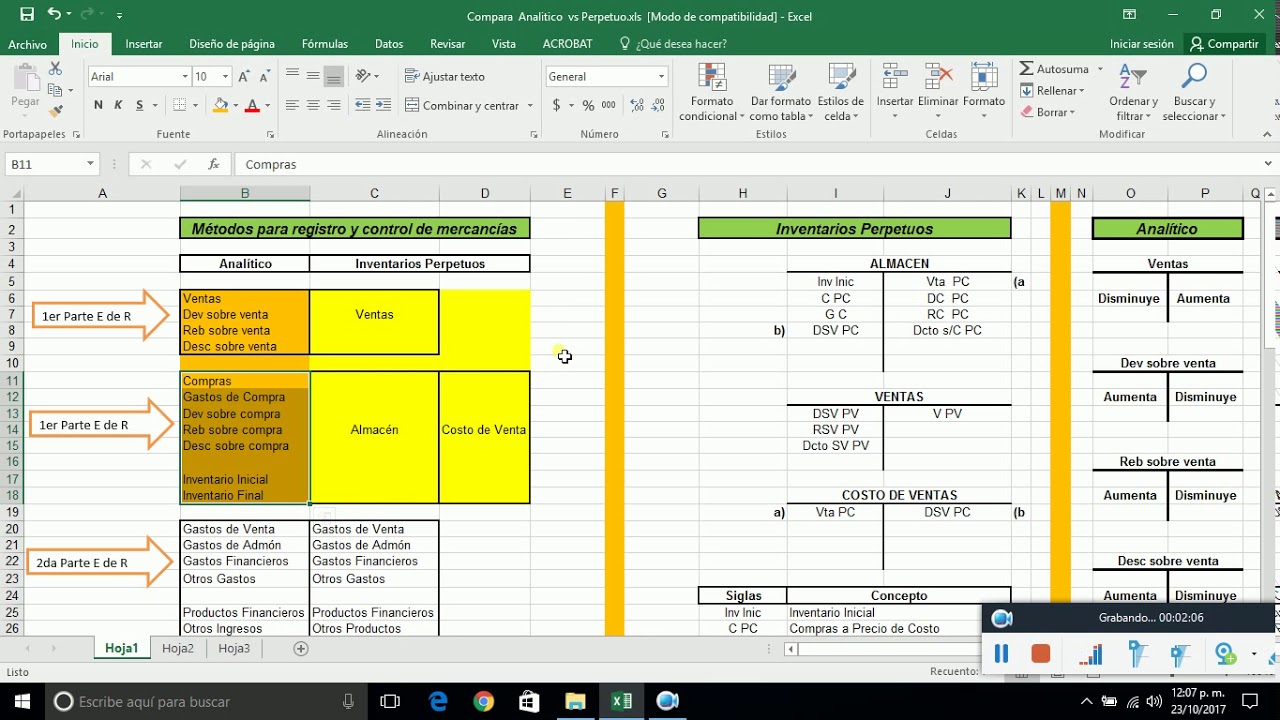

Método Analítico: Desglose de Ingresos y Costos

El Método Analítico se enfoca en separar cada tipo de ingreso y costo relacionado con las ventas. En lugar de solo mostrar las ventas netas, desglosa información importante como:

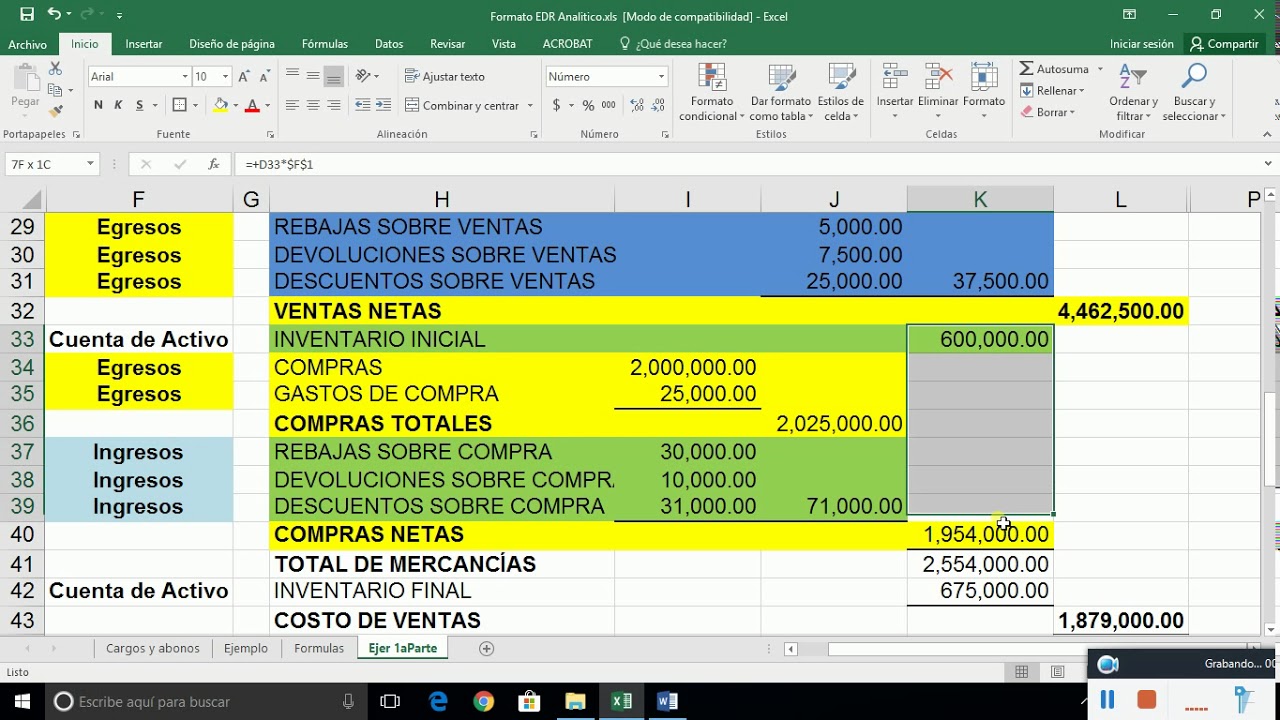

- Ventas Brutas: El total de ingresos por ventas antes de cualquier descuento o devolución. Imagina una tienda de zapatos. Las ventas brutas son el total que cobró por todos los zapatos vendidos.

- Devoluciones y Descuentos: El valor de los productos devueltos por los clientes o los descuentos ofrecidos. Si un cliente devuelve un par de zapatos porque no le quedaron, esa devolución resta de las ventas brutas.

- Ventas Netas: Ventas Brutas menos Devoluciones y Descuentos. Es el ingreso real por ventas después de considerar las devoluciones y descuentos. Volviendo al ejemplo, las ventas netas son el dinero que la zapatería realmente se quedó después de restar las devoluciones.

- Costo de Ventas: El costo directo de los productos vendidos. Para la zapatería, sería el costo de comprar los zapatos a sus proveedores.

Al desglosar estos elementos, el método analítico proporciona una visión más clara de dónde provienen los ingresos y cuáles son los costos directamente asociados a la venta de productos.

Must Read

Inventario Perpetuo: Seguimiento Constante del Inventario

El Inventario Perpetuo implica registrar cada movimiento de inventario a medida que ocurre. A diferencia de un sistema donde el inventario se cuenta solo al final del período, el inventario perpetuo mantiene un registro actualizado del inventario disponible en todo momento. Piensa en un sistema de seguimiento en tiempo real para los productos en el almacén de la zapatería. Cada vez que un par de zapatos entra o sale, se registra.

Esto permite a la empresa conocer el costo de ventas con mayor precisión, ya que se registra el costo de cada artículo vendido inmediatamente.

Combinando Ambos Métodos: El Estado de Resultados Detallado

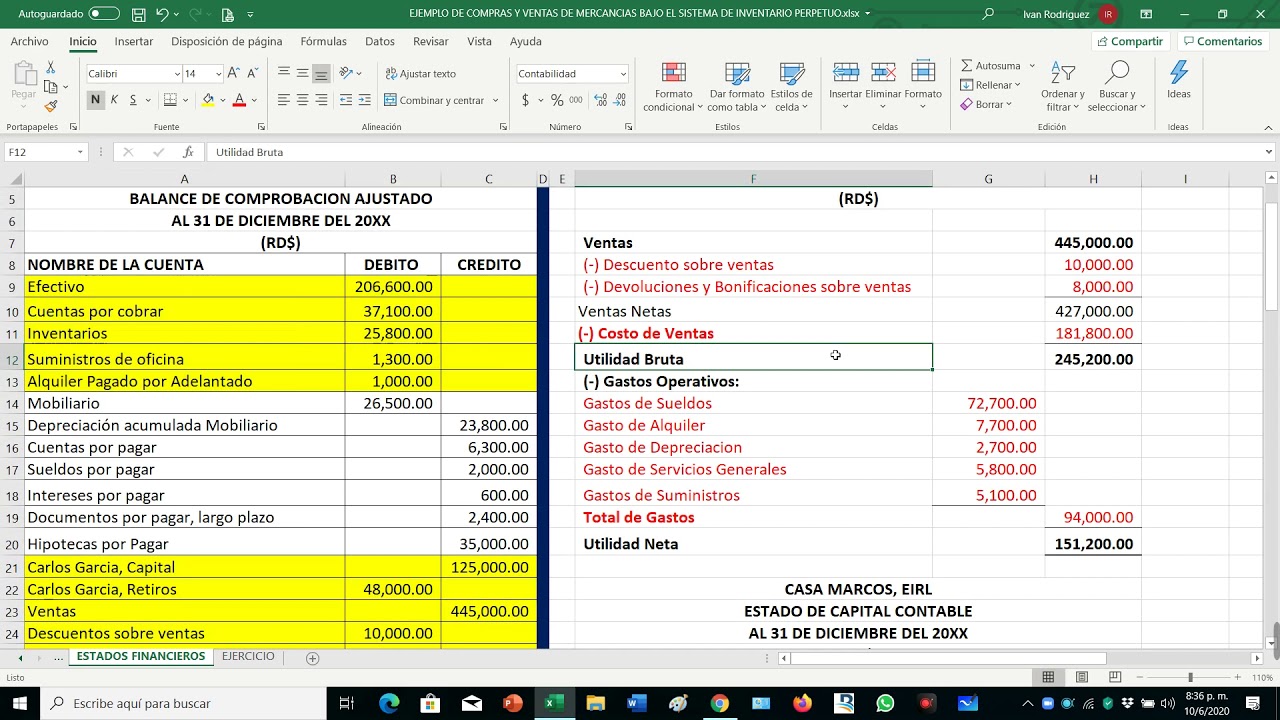

Cuando combinamos el Método Analítico y el Inventario Perpetuo en el Estado de Resultados, obtenemos un informe financiero mucho más detallado. El formato típico incluye:

- Ventas Brutas

- Menos: Devoluciones y Descuentos

- Igual: Ventas Netas

- Menos: Costo de Ventas (obtenido del sistema de Inventario Perpetuo)

- Igual: Utilidad Bruta (Ventas Netas - Costo de Ventas)

- Menos: Gastos de Operación (salarios, alquiler, etc.)

- Igual: Utilidad Operativa (Utilidad Bruta - Gastos de Operación)

- Más/Menos: Otros Ingresos/Gastos

- Igual: Utilidad Antes de Impuestos

- Menos: Impuestos

- Igual: Utilidad Neta (la ganancia final de la empresa)

Este formato proporciona una visión completa del desempeño de la empresa, permitiendo a la gerencia identificar áreas de mejora y tomar decisiones más informadas. Por ejemplo, si las devoluciones son altas, la empresa puede investigar la calidad de sus productos o la precisión de la información proporcionada a los clientes.

En resumen, el Estado de Resultados usando el Método Analítico y el Inventario Perpetuo es una herramienta poderosa para entender la rentabilidad y el desempeño de una empresa. El análisis detallado y el seguimiento constante del inventario ofrecen una visión clara y precisa de la situación financiera.