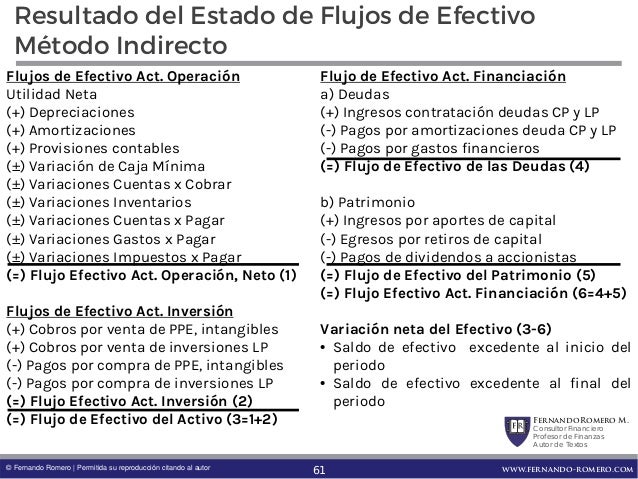

El Estado de Flujo de Efectivo (EFE), en su método indirecto, es una herramienta crucial para comprender cómo una empresa genera y utiliza efectivo. En lugar de rastrear directamente cada transacción de efectivo, este método parte de la utilidad neta y la ajusta para reflejar las operaciones que no involucraron movimientos reales de efectivo. Es ampliamente utilizado porque simplifica el proceso al aprovechar la información ya disponible en el estado de resultados y el balance general.

¿Cómo funciona el método indirecto?

El objetivo es convertir la utilidad neta, calculada según el principio de acumulación (o devengo), en un flujo de efectivo real proveniente de las operaciones. Esto se logra mediante una serie de ajustes:

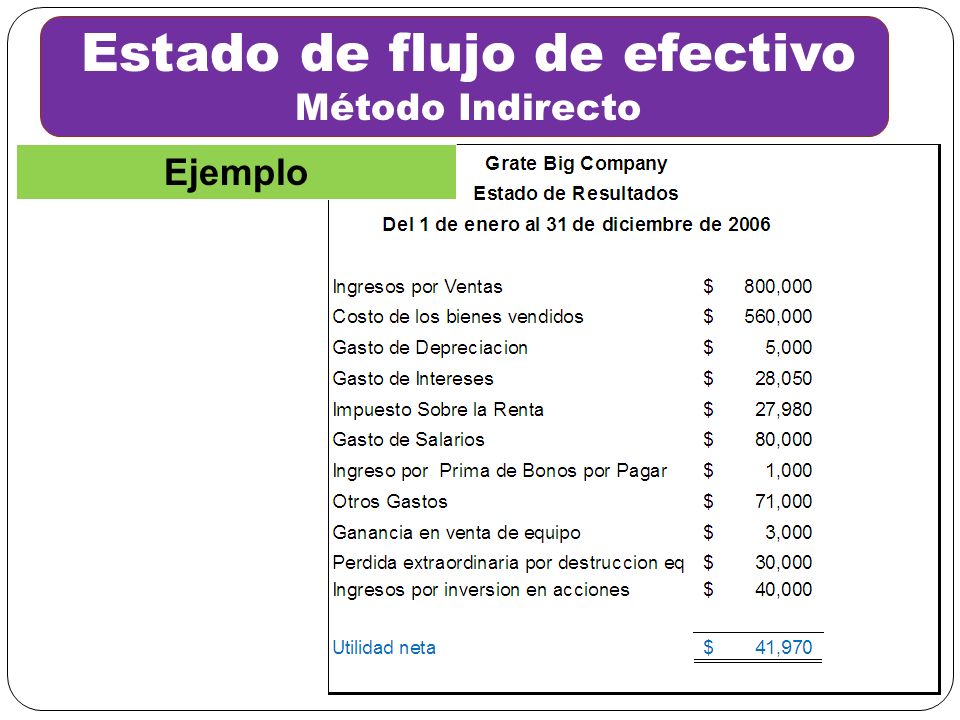

- Paso 1: Punto de partida: Utilidad Neta. Comenzamos con la utilidad neta reportada en el estado de resultados.

- Paso 2: Ajustes por partidas que no afectan el efectivo. Añadimos o restamos partidas que afectaron la utilidad neta pero no implicaron un flujo de efectivo real. Ejemplos:

- Depreciación: La depreciación es un gasto contable que reduce la utilidad neta, pero no implica una salida de efectivo. Por lo tanto, se suma de nuevo.

- Amortización: Similar a la depreciación, la amortización de activos intangibles también se suma.

- Pérdidas/Ganancias por venta de activos: Si hubo una ganancia por la venta de un activo, se resta, y si hubo una pérdida, se suma. Esto se debe a que el efectivo real de la venta se registrará en la sección de inversiones.

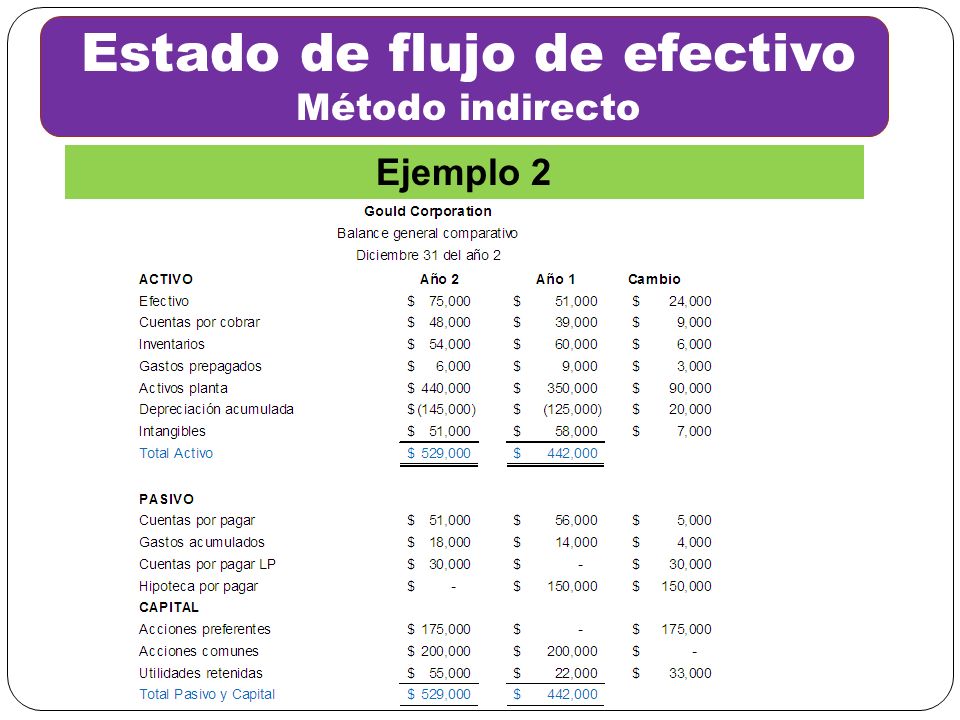

- Paso 3: Cambios en el Activo y Pasivo Corriente. Analizamos las variaciones en las cuentas del activo y pasivo corriente:

- Aumento en cuentas por cobrar: Significa que se vendió más a crédito y aún no se ha recibido el efectivo. Se resta.

- Disminución en cuentas por cobrar: Significa que se cobró más de lo que se vendió a crédito. Se suma.

- Aumento en inventario: Significa que se compró más inventario y aún no se ha vendido ni cobrado. Se resta.

- Aumento en cuentas por pagar: Significa que se compró a crédito y aún no se ha pagado. Se suma.

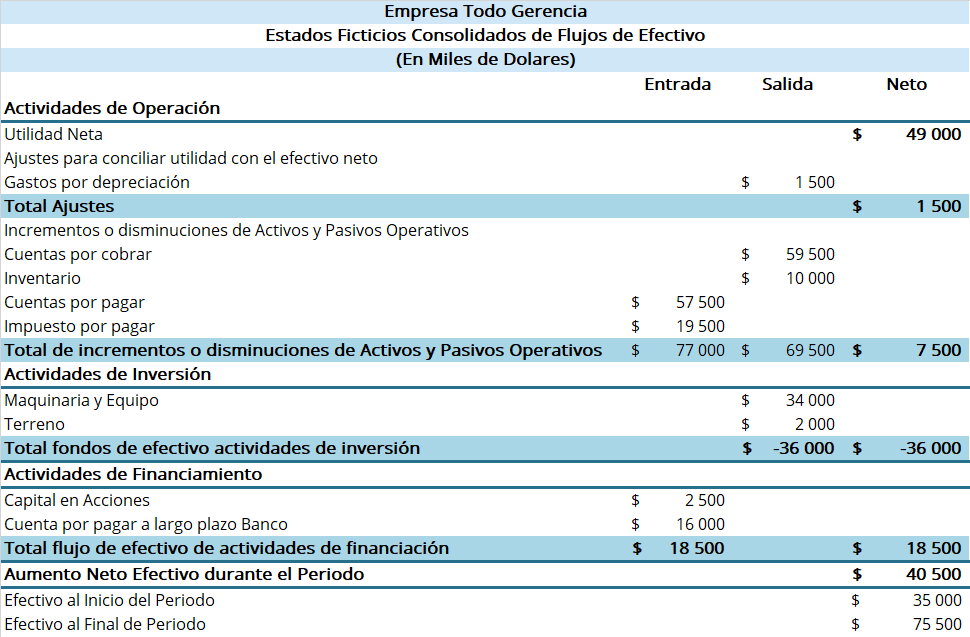

Ejemplo: Si la utilidad neta es de $50,000, la depreciación es de $10,000, las cuentas por cobrar aumentaron en $5,000 y las cuentas por pagar aumentaron en $2,000, el flujo de efectivo de las operaciones sería: $50,000 + $10,000 - $5,000 + $2,000 = $57,000.

Must Read

Este resultado representa el flujo de efectivo neto generado por las actividades operativas, ajustado por las partidas que no implicaron movimientos reales de efectivo.