El Estado de Flujo de Efectivo muestra cómo el dinero entra y sale de una empresa durante un período determinado. Es como un informe que rastrea el movimiento de efectivo. Existen dos métodos principales para prepararlo: el método directo y el método indirecto.

Método Directo: Viendo el Efectivo Entrante y Saliente

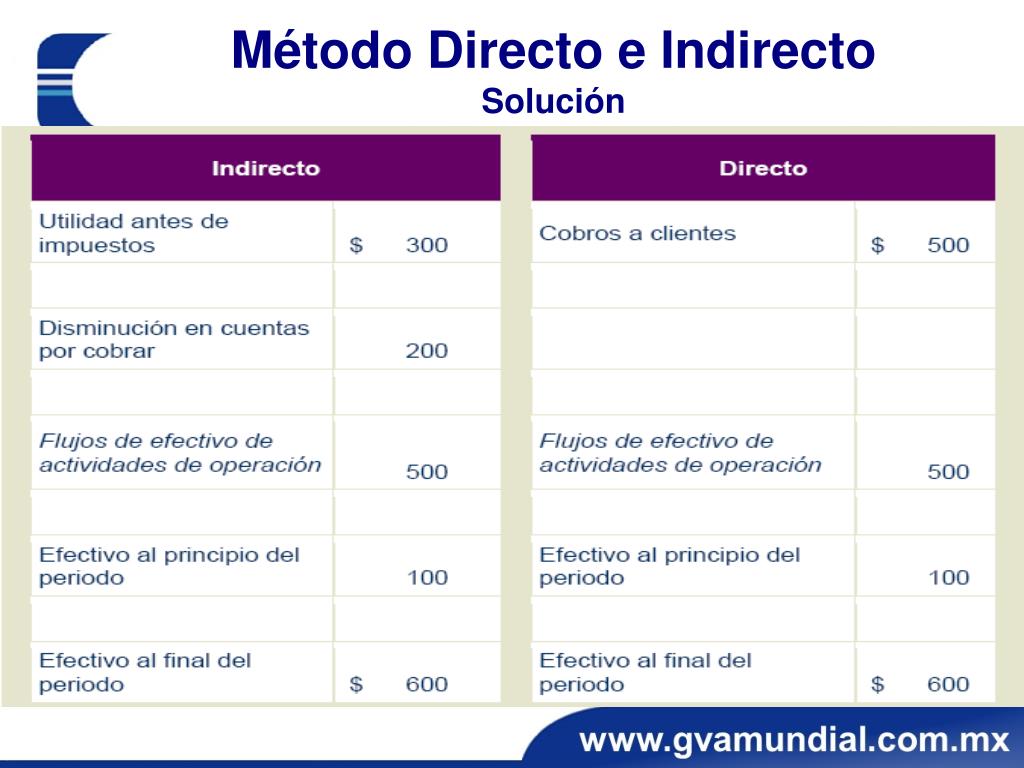

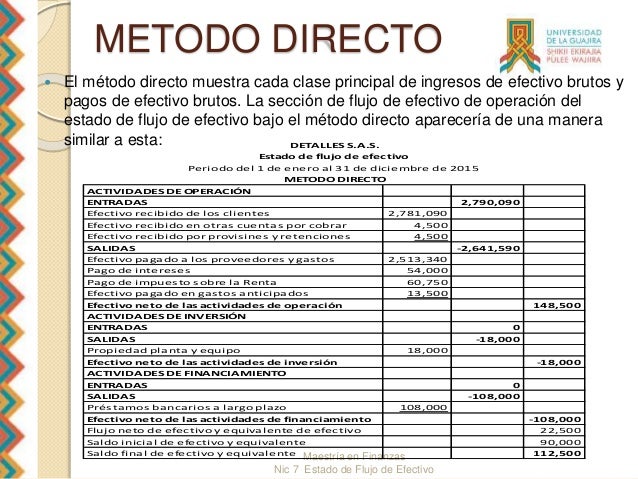

El método directo reporta las entradas y salidas de efectivo reales. Es decir, muestra exactamente cuánto efectivo recibió la empresa de sus clientes y cuánto pagó a sus proveedores. Piensa en ello como si revisaras directamente tu cuenta bancaria para ver los depósitos y retiros.

Ejemplo: Si tu empresa vendió productos por $10,000 y recibió $8,000 en efectivo de los clientes, el estado de flujo de efectivo mostrará una entrada de efectivo de $8,000. Si pagaste $5,000 a tus proveedores, mostrará una salida de efectivo de $5,000.

Must Read

Este método se considera más preciso porque muestra las transacciones de efectivo reales. Sin embargo, requiere más datos y es más complejo de preparar.

Método Indirecto: Reconciliando la Ganancia Neta con el Efectivo

El método indirecto empieza con la ganancia neta (la utilidad después de impuestos) y la ajusta para reflejar el efectivo generado por las operaciones. En lugar de mostrar las entradas y salidas de efectivo reales, se enfoca en las diferencias entre la ganancia neta y el efectivo real disponible.

¿Cómo funciona? Se suman (o restan) partidas que no implican un flujo de efectivo real. Por ejemplo, la depreciación. La depreciación reduce la ganancia neta, pero no implica una salida de efectivo. Por lo tanto, se suma nuevamente a la ganancia neta para determinar el flujo de efectivo de las operaciones.

Ejemplo: Si tu empresa tuvo una ganancia neta de $20,000 y la depreciación fue de $2,000, el estado de flujo de efectivo mostrará una ganancia neta de $20,000, más $2,000 de depreciación, lo que resulta en un flujo de efectivo operativo de $22,000 (antes de otros ajustes).

El método indirecto es más común porque utiliza la información disponible del estado de resultados y del balance general. Aunque es más fácil de preparar, algunos consideran que es menos intuitivo porque no muestra las transacciones de efectivo reales.

¿Cuál Método es Mejor?

Ambos métodos llegan al mismo resultado final: el flujo de efectivo neto. La diferencia radica en cómo se calcula el flujo de efectivo de las actividades operativas. El flujo de efectivo de las actividades de inversión y financiamiento se calcula de la misma manera en ambos métodos.

La elección del método depende de la preferencia de la empresa y de la información disponible. El método directo ofrece una visión más clara de las entradas y salidas de efectivo reales, mientras que el método indirecto es más fácil de preparar y ampliamente utilizado.

En resumen, entender ambos métodos te permite interpretar mejor el Estado de Flujo de Efectivo y analizar la salud financiera de una empresa.