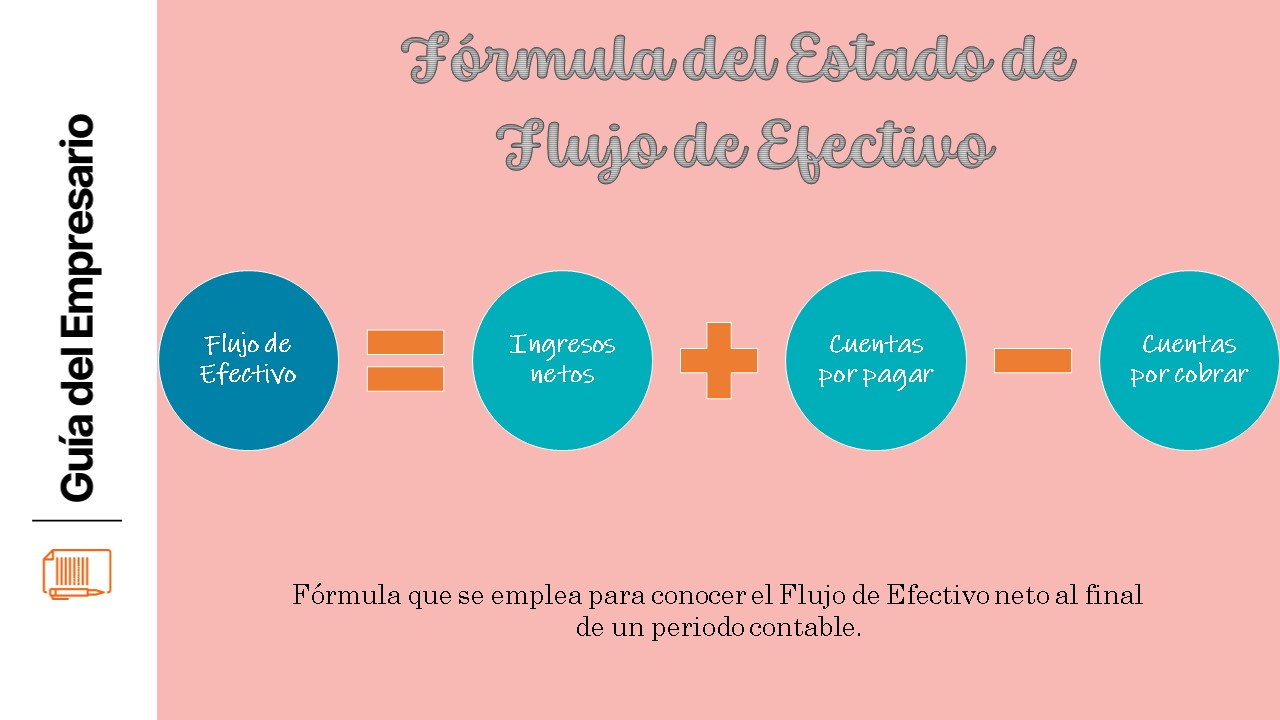

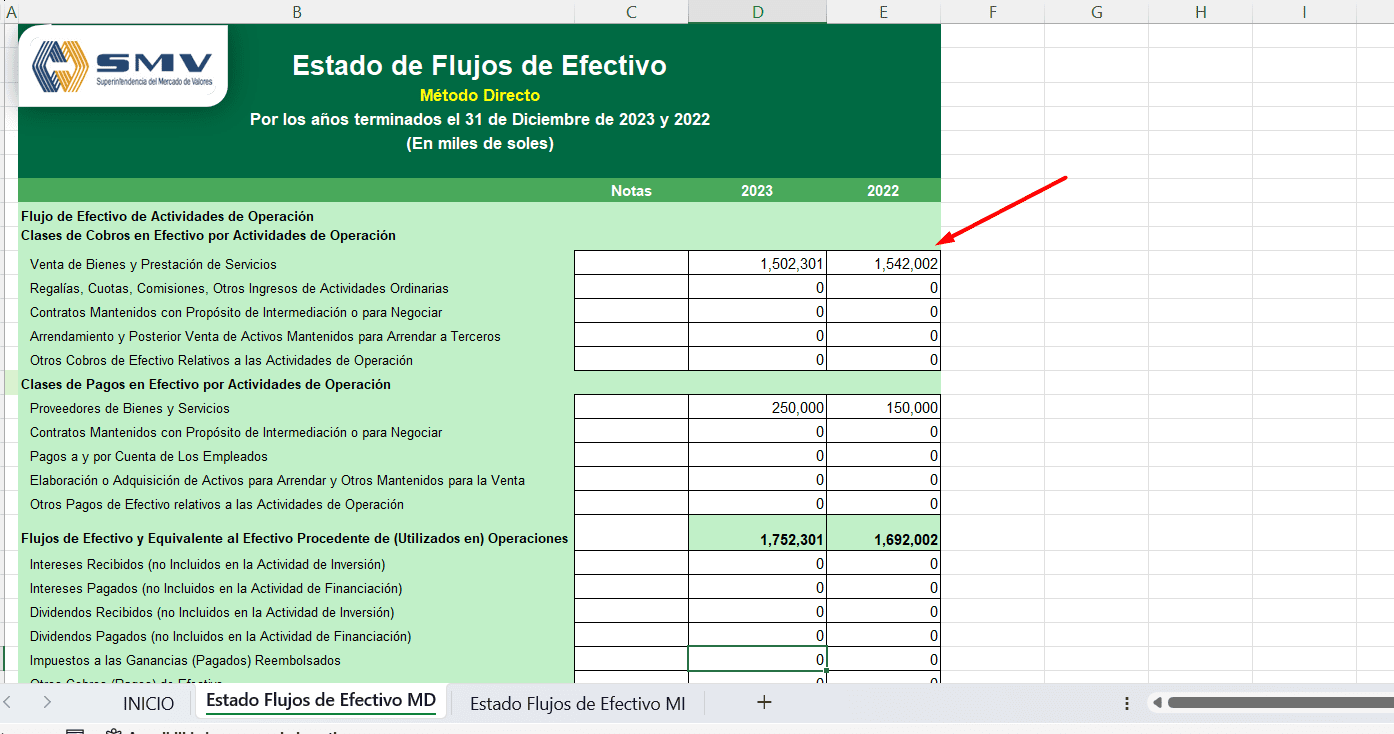

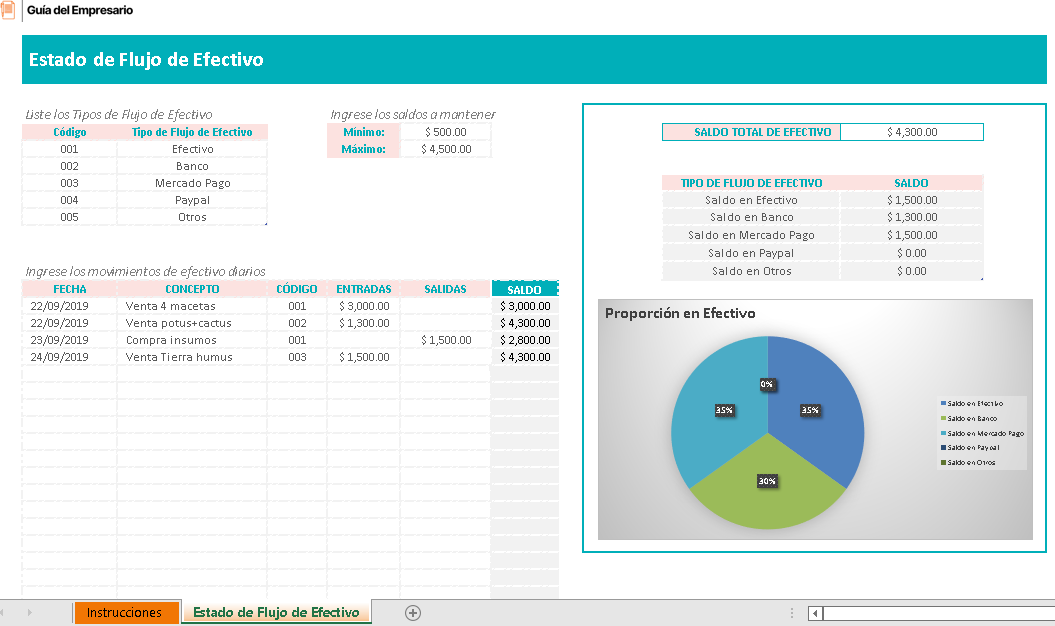

El Estado de Flujo de Efectivo (EFE) es un informe financiero que muestra cómo una empresa genera y utiliza efectivo durante un período de tiempo específico. En esencia, revela el movimiento del efectivo, entrando (entradas) y saliendo (salidas) de la empresa.

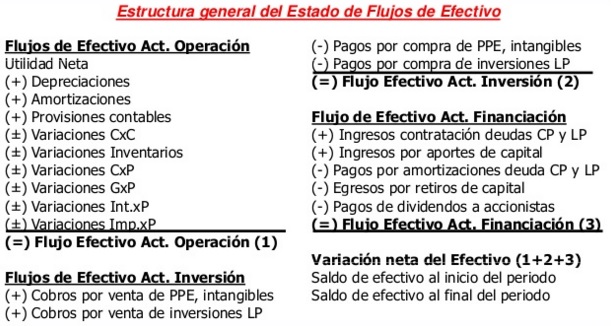

La fórmula principal para construir el EFE implica analizar tres actividades principales: operación, inversión y financiación. Vamos a ver cada una y cómo contribuyen al flujo total de efectivo.

Flujo de Efectivo de Operaciones (FCO):

Must Read

Este flujo muestra el efectivo generado o utilizado por las actividades comerciales principales de la empresa. Aquí, el método indirecto es común. Comienza con la utilidad neta y la ajusta por partidas que no implican efectivo. La fórmula básica es:

Utilidad Neta + Depreciación + Amortización – Aumento en Cuentas por Cobrar + Disminución en Cuentas por Pagar = FCO

Ejemplo: Si la utilidad neta es $50,000, la depreciación es $10,000, las cuentas por cobrar aumentan en $5,000, y las cuentas por pagar aumentan en $2,000, entonces el FCO sería: $50,000 + $10,000 - $5,000 + $2,000 = $57,000

Flujo de Efectivo de Inversión (FCI):

Este flujo muestra el efectivo utilizado para comprar o vender activos a largo plazo, como propiedades, planta y equipo (PP&E) o inversiones. La fórmula es simple:

Efectivo recibido por la venta de activos – Efectivo gastado en la compra de activos = FCI

Ejemplo: Si una empresa vende un equipo por $15,000 y compra una nueva maquinaria por $30,000, entonces el FCI sería: $15,000 - $30,000 = -$15,000 (una salida de efectivo).

Flujo de Efectivo de Financiamiento (FCF):

Este flujo muestra el efectivo obtenido de o pagado a acreedores y accionistas. Incluye la emisión de deuda, el pago de deuda, la emisión de acciones y el pago de dividendos. La fórmula es:

Efectivo recibido por la emisión de deuda o acciones – Efectivo pagado para recomprar deuda o acciones – Dividendos pagados = FCF

Ejemplo: Si una empresa emite $20,000 en acciones, paga $5,000 en dividendos y recompra $3,000 en acciones, el FCF sería: $20,000 - $5,000 - $3,000 = $12,000.

Flujo de Efectivo Neto:

Finalmente, para obtener el flujo de efectivo neto, simplemente sumamos los flujos de efectivo de las tres actividades:

FCO + FCI + FCF = Flujo de Efectivo Neto

El resultado indicará si la empresa tuvo un aumento o una disminución neta en su efectivo durante el período.

Comprender estas fórmulas y cómo se aplican es fundamental para analizar la salud financiera de una empresa.