Analizar y resolver un Estado de Flujo de Efectivo (EFE) implica varios pasos cruciales. Comencemos. Es necesario comprender los elementos clave. Estos elementos son las actividades de operación, inversión y financiación.

Identificación de la Información Relevante

Primero, reúne toda la información financiera disponible. Esto incluye el balance general comparativo. También necesitas el estado de resultados del período. Considera notas a los estados financieros.

Asumimos que la información proporcionada es precisa. También suponemos que está completa. La precisión es vital para un análisis correcto. Identifica cualquier dato faltante o inconsistencia.

Must Read

Análisis de las Actividades de Operación

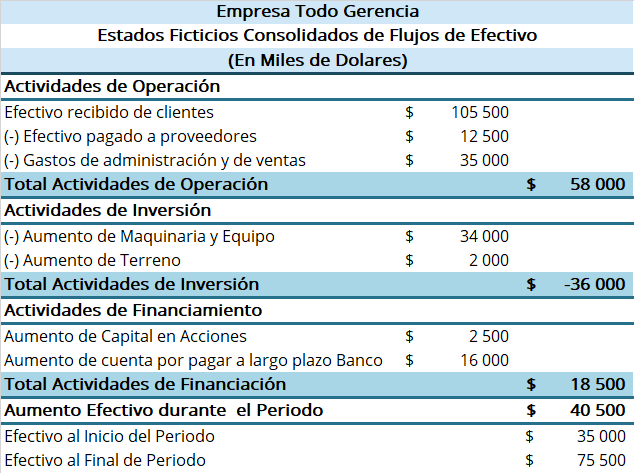

Las actividades de operación son el núcleo del negocio. Determina el flujo de efectivo generado o utilizado. Hay dos métodos principales: el método directo y el método indirecto. El método indirecto es más común.

Comenzando con la utilidad neta, ajusta por partidas no monetarias. Esto incluye la depreciación. También considera la amortización. Analiza los cambios en el capital de trabajo.

Los aumentos en las cuentas por cobrar disminuyen el flujo de efectivo. Las disminuciones lo aumentan. Los aumentos en las cuentas por pagar aumentan el flujo de efectivo. Las disminuciones lo disminuyen.

Análisis de las Actividades de Inversión

Las actividades de inversión se relacionan con la adquisición y disposición de activos a largo plazo. Esto incluye la compra de propiedad, planta y equipo (PP&E). También considera la venta de PP&E.

La compra de inversiones en otras compañías disminuye el flujo de efectivo. La venta de inversiones aumenta el flujo de efectivo. Analiza detalladamente cada transacción.

Evalúa si las inversiones realizadas son coherentes con la estrategia de la empresa. Determina si las desinversiones generaron flujos de efectivo significativos. Comprende el impacto a largo plazo de estas decisiones.

Análisis de las Actividades de Financiación

Las actividades de financiación se relacionan con la obtención de capital. Esto incluye la emisión de deuda. También la recompra de acciones.

La emisión de acciones aumenta el flujo de efectivo. El pago de dividendos lo disminuye. Analiza los cambios en la deuda a largo plazo.

El pago de principal de la deuda disminuye el flujo de efectivo. La obtención de préstamos lo aumenta. Evalúa la estructura de capital de la empresa. Determina si las actividades de financiación son sostenibles.

Consolidación y Presentación

Una vez analizadas las tres secciones, consolida los resultados. Suma los flujos de efectivo de cada sección. Obtendrás el cambio neto en el efectivo.

Añade el saldo de efectivo inicial al cambio neto. Esto te dará el saldo de efectivo final. Verifica que este saldo coincida con el balance general.

Presenta el Estado de Flujo de Efectivo de manera clara y concisa. Asegúrate de que sea fácil de entender. Incluye notas explicativas si es necesario. Revisa la presentación final.

Evaluación y Conclusiones

Evalúa la calidad del flujo de efectivo. Compara el flujo de efectivo de las operaciones con la utilidad neta. Un flujo de efectivo operativo consistentemente mayor que la utilidad neta es una buena señal.

Analiza las tendencias a lo largo del tiempo. Compara el EFE con los de períodos anteriores. Evalúa el impacto de las decisiones de gestión en el flujo de efectivo. Observa si la empresa está generando suficiente efectivo para cubrir sus obligaciones.

Saca conclusiones sobre la salud financiera de la empresa. Determina si el flujo de efectivo es suficiente para financiar el crecimiento. Evalúa si la empresa está gestionando eficazmente sus recursos. Usa esta información para tomar decisiones informadas.

Recuerda que el análisis del Estado de Flujo de Efectivo es un proceso iterativo. Requiere pensamiento crítico y una comprensión profunda de los principios contables. No dudes en consultar con expertos si tienes dudas.