¡Hola estudiantes! Preparémonos juntos para el examen sobre el Estado de Costos de Producción y Ventas. ¡No se preocupen, lo vamos a desglosar paso a paso!

¿Qué es el Estado de Costos de Producción y Ventas?

Es un informe financiero. Este informe muestra el costo total de fabricar y vender productos durante un período específico. En esencia, nos dice cuánto nos cuesta producir y vender lo que vendemos.

El objetivo principal es proporcionar información detallada. Información sobre los costos incurridos en el proceso de producción. También en la fase de venta de los productos. Es crucial para la toma de decisiones dentro de la empresa.

Must Read

Componentes Clave del Estado de Costos

El estado se estructura en varias secciones principales. Cada sección representa una etapa crucial del proceso. Analicemos cada una.

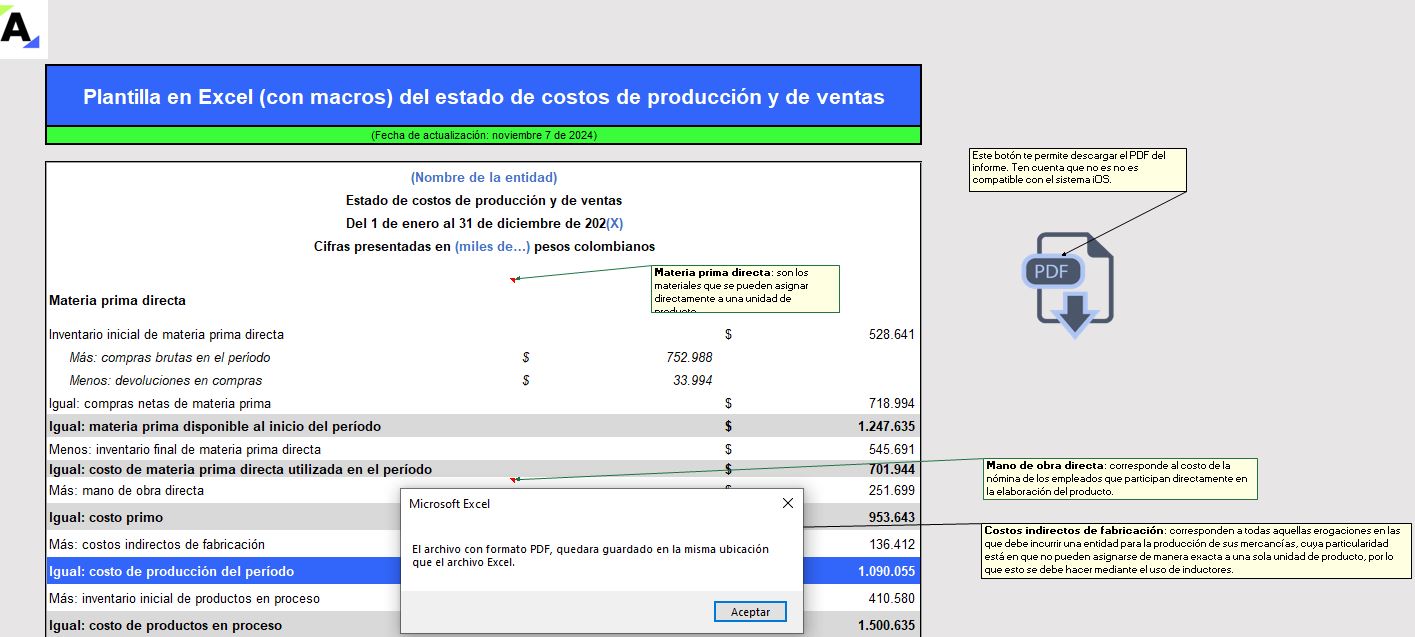

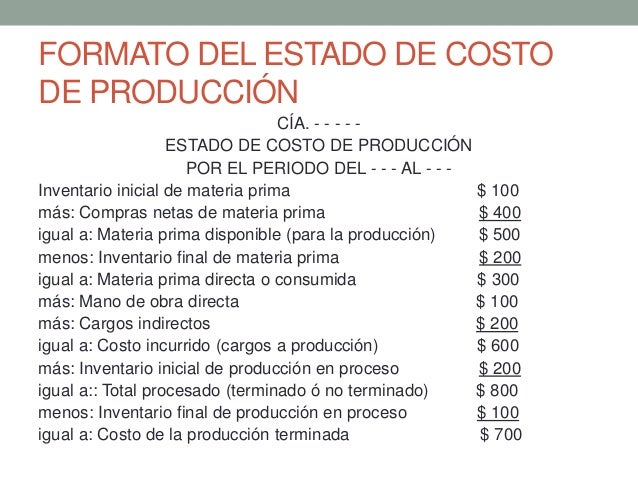

1. Materia Prima Directa

Esta sección detalla el costo de los materiales utilizados directamente en la producción. Aquí incluimos el inventario inicial de materia prima. Sumamos las compras de materia prima durante el período. Restamos el inventario final de materia prima.

La fórmula es simple: Inventario Inicial + Compras - Inventario Final = Materia Prima Utilizada. Es fundamental identificar correctamente la materia prima directa. Son los materiales que se transforman en el producto final.

2. Mano de Obra Directa

Representa el costo de la mano de obra directamente involucrada en la producción. Hablamos de los salarios y prestaciones de los operarios. Solo de aquellos que trabajan directamente en la fabricación del producto.

Es importante clasificar correctamente la mano de obra. Distinguiendo entre mano de obra directa e indirecta. La mano de obra indirecta se incluye en los costos indirectos de fabricación.

3. Costos Indirectos de Fabricación (CIF)

Esta sección agrupa todos los demás costos relacionados con la producción. Pero no se incluyen ni la materia prima directa ni la mano de obra directa. Algunos ejemplos son: materiales indirectos, mano de obra indirecta, depreciación de maquinaria, alquiler de la fábrica, etc.

Los CIF a menudo requieren asignación. Esto significa distribuir los costos entre los productos producidos. Se utilizan bases de asignación como horas máquina o horas de mano de obra.

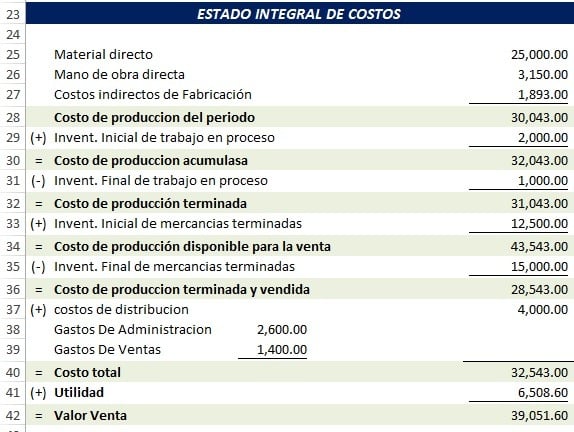

4. Costo de Producción

Este es el costo total de fabricar los productos. Se calcula sumando la materia prima directa utilizada. A la mano de obra directa. Y a los costos indirectos de fabricación.

Materia Prima Directa + Mano de Obra Directa + CIF = Costo de Producción. Este costo representa la inversión total en la producción durante el período.

5. Costo de los Productos Terminados

Aquí calculamos el costo de los productos que se terminaron durante el período. Consideramos el inventario inicial de productos en proceso. Sumamos el costo de producción. Restamos el inventario final de productos en proceso.

Inventario Inicial Productos en Proceso + Costo de Producción - Inventario Final Productos en Proceso = Costo de Productos Terminados. Refleja el costo total de los productos listos para ser vendidos.

6. Costo de Ventas

Finalmente, calculamos el costo de los productos que realmente se vendieron. Sumamos el inventario inicial de productos terminados. Al costo de los productos terminados. Restamos el inventario final de productos terminados.

Inventario Inicial Productos Terminados + Costo de Productos Terminados - Inventario Final Productos Terminados = Costo de Ventas. Este es el costo directamente asociado a los productos vendidos.

Ejemplo Sencillo

Imaginemos una panadería. La materia prima directa es la harina, el azúcar, etc. La mano de obra directa es el salario del panadero. Los CIF incluyen la electricidad del horno, el alquiler del local, etc.

El costo de producción sería la suma de todos estos costos. El costo de ventas sería el costo de todos los panes vendidos durante el mes.

Consejos para el Examen

¡Practiquen con ejercicios! Identifiquen claramente cada componente del estado. Familiarícense con las fórmulas. Presten atención a los detalles en los enunciados de los problemas.

¡No se rindan! Con un poco de práctica, dominarán el Estado de Costos de Producción y Ventas. ¡Confío en ustedes!

Resumen

El Estado de Costos de Producción y Ventas es crucial. Muestra el costo total de fabricar y vender productos. Sus componentes clave son: materia prima directa, mano de obra directa, CIF, costo de producción, costo de productos terminados y costo de ventas. ¡Mucha suerte en el examen!

![Cómo hacer un Estado de costo de producción [ CASO PRACTICO] 🔴 - YouTube](https://i.ytimg.com/vi/FZ2Xif20Q24/maxresdefault.jpg)