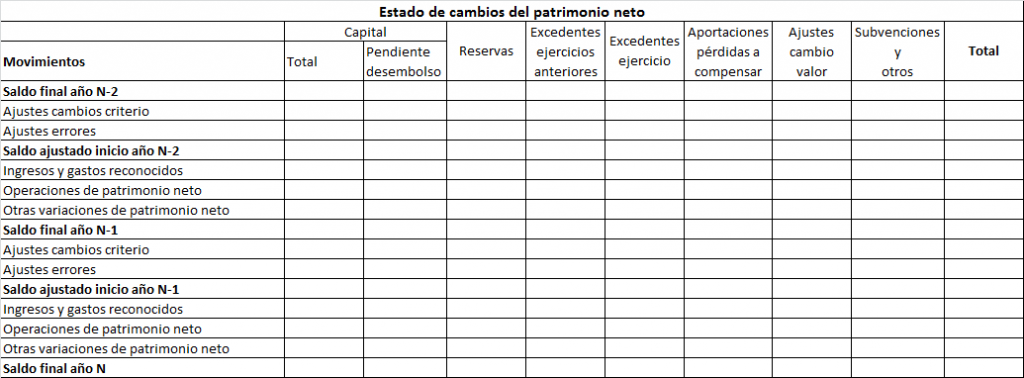

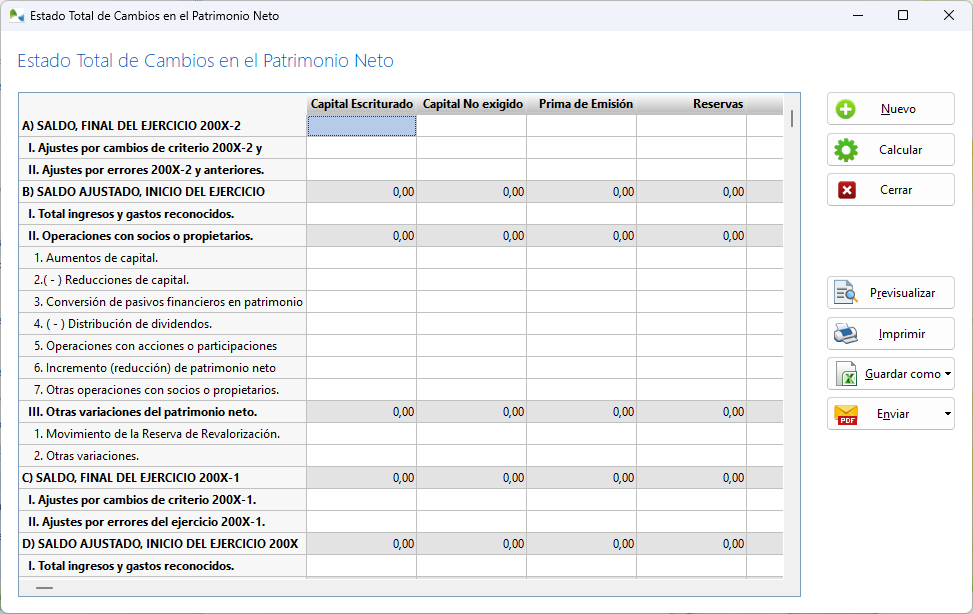

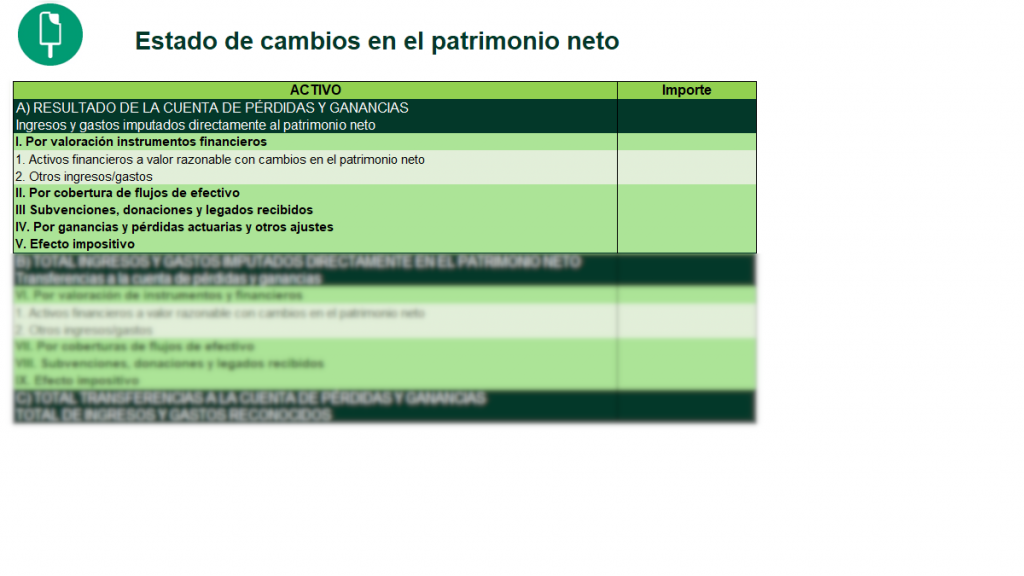

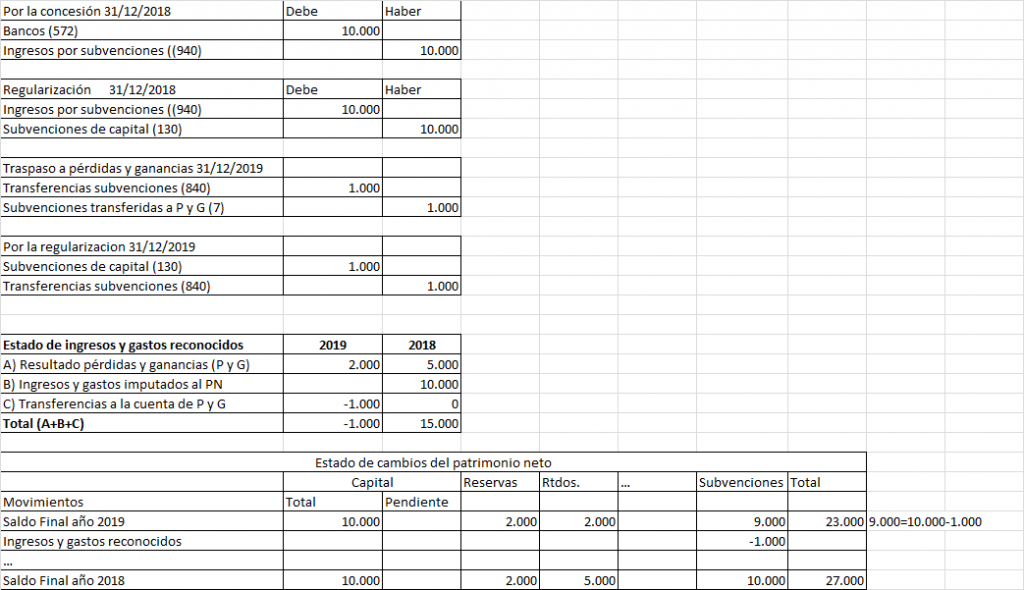

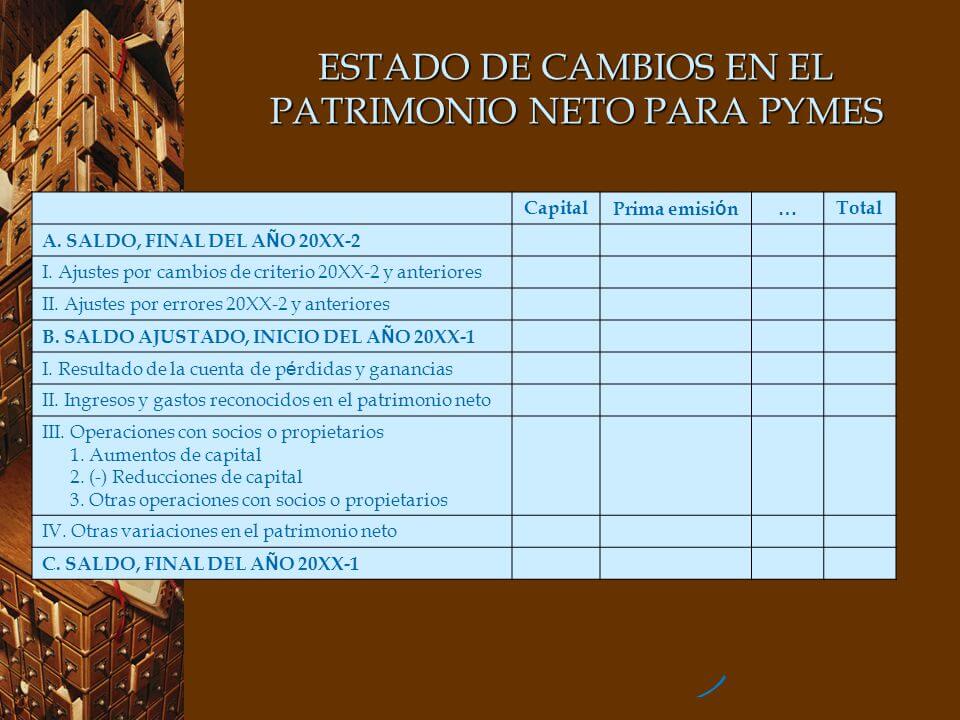

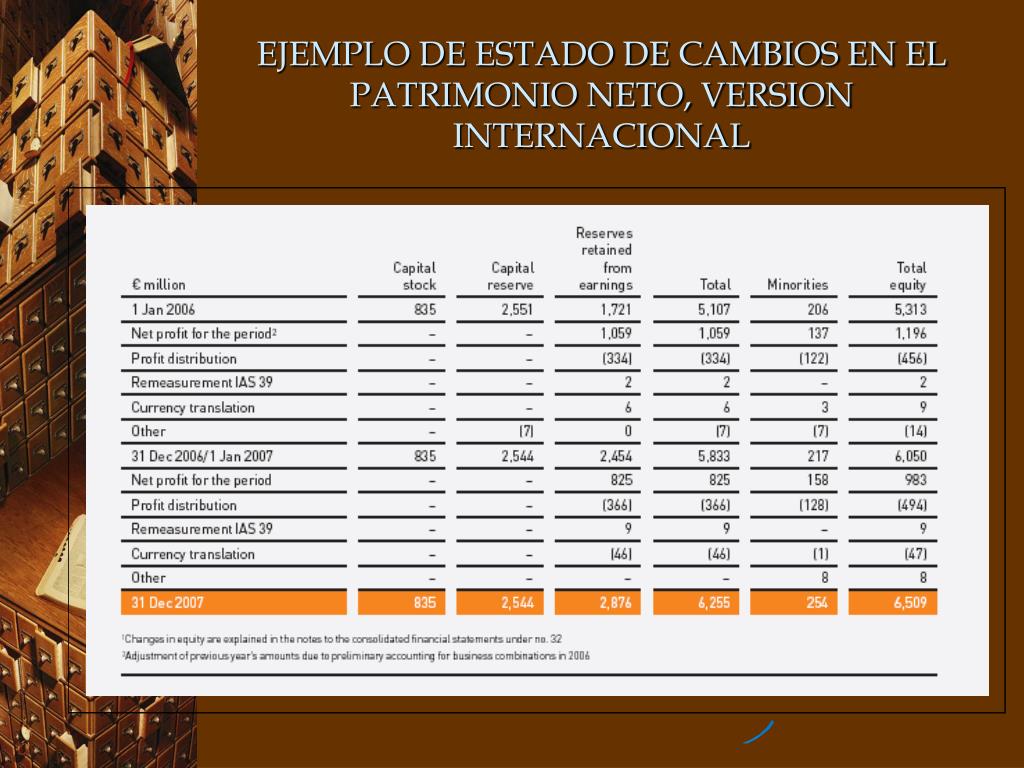

El Estado de Cambios en el Patrimonio Neto (ECPN) muestra las variaciones en las cuentas del patrimonio de una empresa durante un periodo específico. Vamos a construir un ejemplo paso a paso para entenderlo mejor.

Paso 1: Identificar las Cuentas del Patrimonio

Primero, necesitamos saber qué cuentas conforman el patrimonio neto. Las más comunes son el Capital Social, las Reservas (como la Reserva Legal), y las Ganancias Acumuladas (o Utilidades Retenidas). También pueden existir otras, como la Prima de Emisión.

Paso 2: Obtener los Saldos Iniciales

Necesitamos los saldos al principio del periodo (por ejemplo, al 1 de enero). Digamos que tenemos lo siguiente:

Must Read

- Capital Social: 100.000 €

- Reserva Legal: 10.000 €

- Ganancias Acumuladas: 20.000 €

Este será nuestro punto de partida.

Paso 3: Registrar los Movimientos del Periodo

Durante el año, pueden ocurrir varios movimientos que afecten el patrimonio neto. Los más comunes son:

- Resultado Neto del Ejercicio (Ganancia o Pérdida): Aumenta o disminuye las Ganancias Acumuladas.

- Distribución de Dividendos: Disminuye las Ganancias Acumuladas.

- Aportes de Capital: Aumenta el Capital Social.

- Aumento de Reservas: Disminuye Ganancias Acumuladas y Aumenta Reservas (por ejemplo, Reserva Legal).

Supongamos los siguientes movimientos:

- Resultado Neto del Ejercicio: Ganancia de 30.000 €

- Distribución de Dividendos: 5.000 €

- Aportes de Capital: 20.000 €

- Aumento de Reserva Legal (10% de la ganancia, máximo permitido por ley): 3.000 € (10% de 30.000 €)

Paso 4: Calcular los Saldos Finales

Ahora, calculamos los saldos finales de cada cuenta.

- Capital Social: Saldo Inicial (100.000 €) + Aportes de Capital (20.000 €) = 120.000 €

- Reserva Legal: Saldo Inicial (10.000 €) + Aumento de Reserva Legal (3.000 €) = 13.000 €

- Ganancias Acumuladas: Saldo Inicial (20.000 €) + Resultado Neto (30.000 €) - Distribución de Dividendos (5.000 €) - Aumento de Reserva Legal (3.000 €) = 42.000 €

Paso 5: Elaborar el Estado de Cambios en el Patrimonio Neto

Presentamos la información en un formato de tabla. Un ejemplo simplificado sería:

| Cuenta | Saldo Inicial | Resultado Neto | Dividendos | Aportes Capital | Aumento Reserva Legal | Saldo Final |

|--------------------|---------------|----------------|------------|-----------------|------------------------|-------------|

| Capital Social | 100.000 € | | | 20.000 € | | 120.000 € |

| Reserva Legal | 10.000 € | | | | 3.000 € | 13.000 € |

| Ganancias Acumuladas | 20.000 € | 30.000 € | (5.000 €) | | (3.000 €) | 42.000 € |

| Total Patrimonio Neto |130.000 €|30.000 €|(5.000 €)|20.000 €| |175.000 €|

Este cuadro resume cómo cada cuenta del patrimonio neto ha cambiado durante el periodo.

El Total Patrimonio Neto al final del periodo es la suma de los saldos finales de todas las cuentas del patrimonio (120.000 € + 13.000 € + 42.000 € = 175.000 €).

Recuerda que este es un ejemplo simplificado. En la práctica, el Estado de Cambios en el Patrimonio Neto puede ser más complejo y detallado. Además de los movimientos presentados, pueden existir otros, como correcciones de errores de periodos anteriores, que también se reflejarían en el informe.