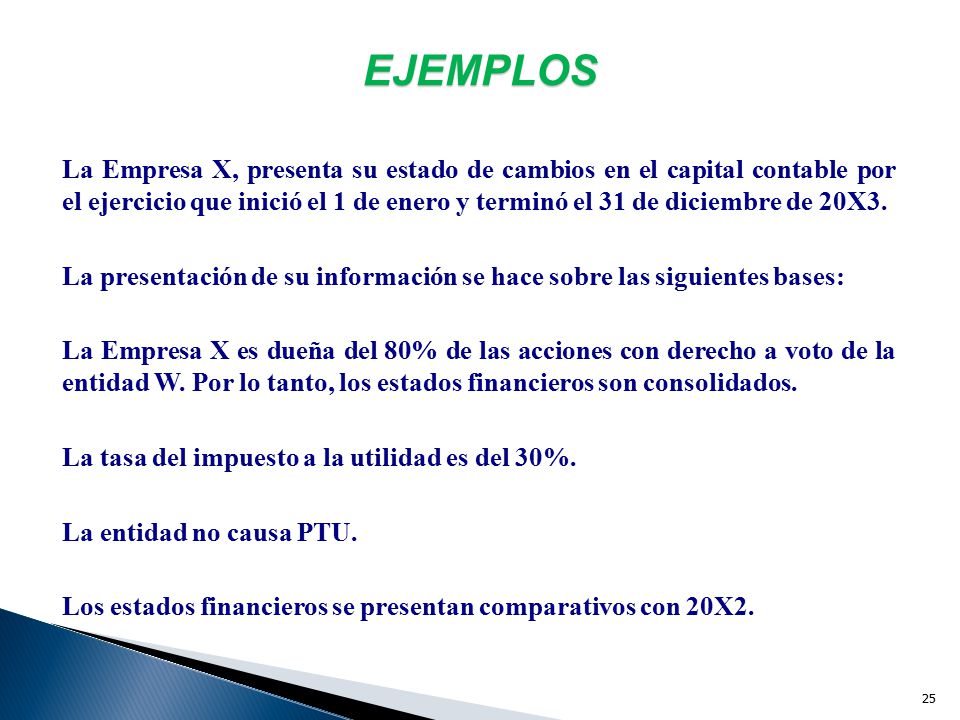

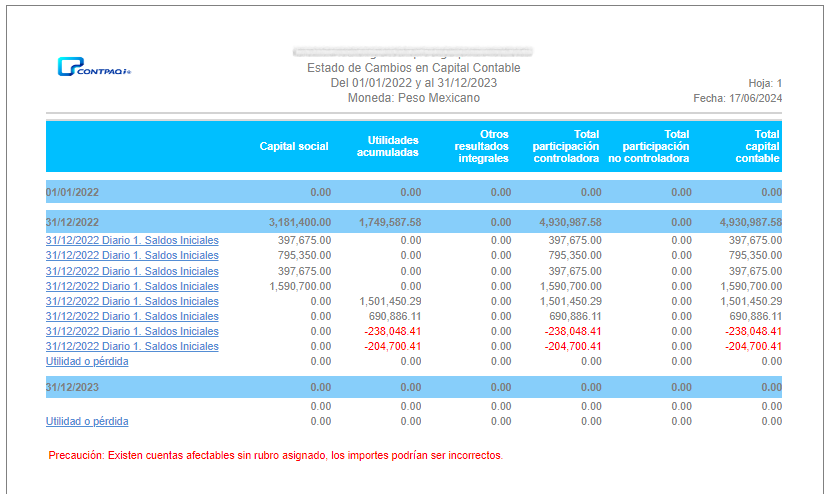

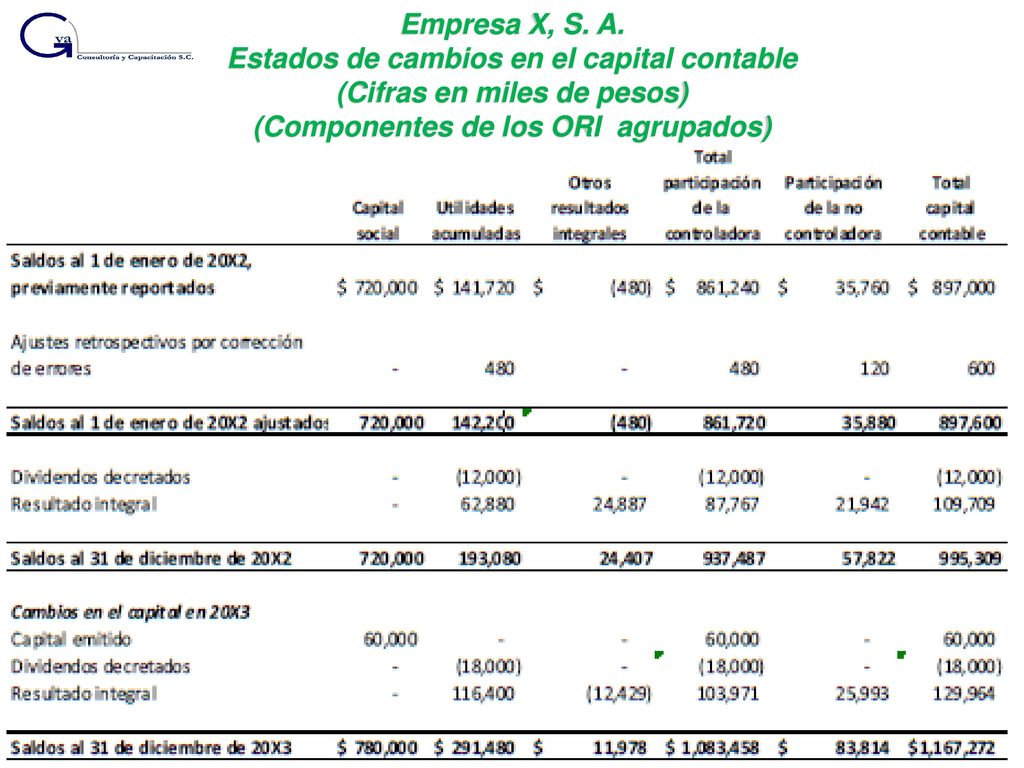

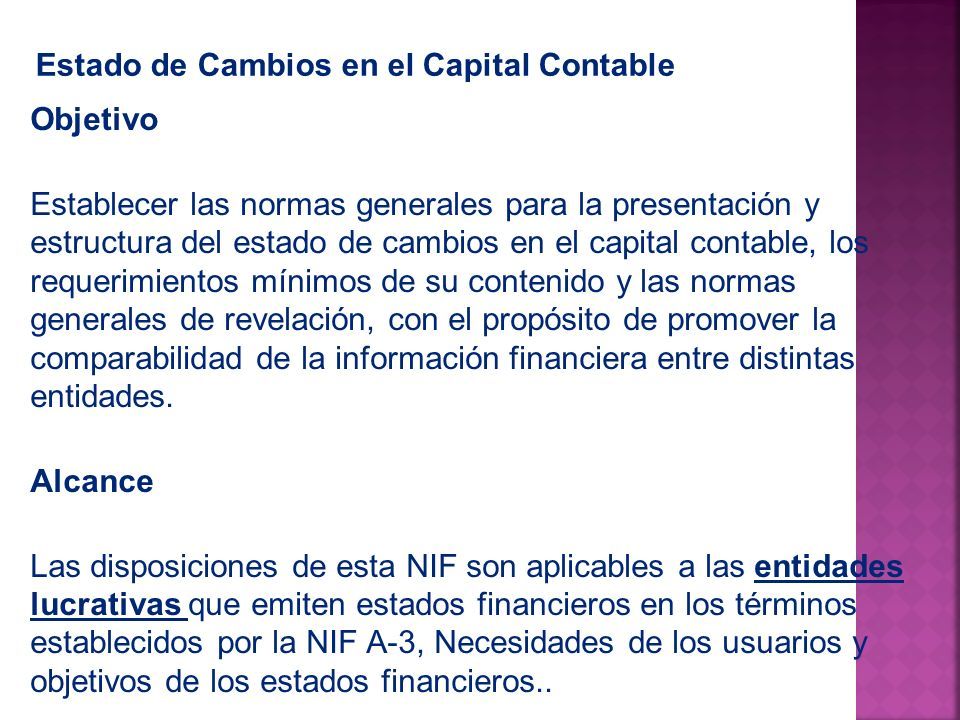

El Estado de Cambios en el Capital Contable (ECC) es un estado financiero básico según las Normas de Información Financiera (NIF). Muestra las alteraciones sufridas en el capital contable de una entidad durante un periodo específico. Entenderlo es crucial para comprender la evolución financiera de una empresa.

¿Qué es el Capital Contable?

El Capital Contable representa la inversión de los propietarios en la empresa. Es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos. En otras palabras, es el "patrimonio neto" de la empresa.

Se compone principalmente de dos elementos: el Capital Social (aportaciones de los socios) y las Utilidades Retenidas (ganancias acumuladas que no se han distribuido como dividendos). También puede incluir otras partidas como reservas y superávit por revaluación.

Must Read

¿Por Qué es Importante el Estado de Cambios en el Capital Contable?

El ECC proporciona información valiosa que no se encuentra en el Estado de Resultados ni en el Balance General. Permite a los usuarios de la información financiera comprender el origen y la naturaleza de los cambios en el capital contable. Ayuda a evaluar la capacidad de la empresa para generar valor para sus accionistas.

Por ejemplo, revela si las utilidades se están reinvirtiendo en la empresa o distribuyendo como dividendos. Muestra el impacto de las emisiones de acciones o recompras de acciones en el capital social. En resumen, traza la historia del patrimonio de los propietarios.

Elementos del Estado de Cambios en el Capital Contable

El ECC generalmente presenta la siguiente información:

- Saldo inicial del capital contable: El saldo al comienzo del periodo.

- Aumento (disminución) por aportaciones de los socios: Aportaciones adicionales realizadas por los accionistas.

- Aumento (disminución) por reembolso de capital: Devoluciones de capital a los accionistas.

- Aumento (disminución) por utilidad o pérdida neta: El resultado integral del periodo.

- Aumento (disminución) por otros resultados integrales (ORI): Cambios en el valor de ciertos activos y pasivos que no se reconocen en el estado de resultados.

- Aumento (disminución) por dividendos declarados: Distribuciones de utilidades a los accionistas.

- Otros cambios: Ajustes por corrección de errores, cambios en políticas contables, etc.

- Saldo final del capital contable: El saldo al final del periodo.

Ejemplo Simplificado

Imaginemos una empresa llamada "TecnoSoluciones S.A." Su capital contable al inicio del año era de $500,000 (Capital Social: $300,000, Utilidades Retenidas: $200,000).

Durante el año, TecnoSoluciones S.A. obtuvo una utilidad neta de $100,000. No hubo aportaciones de capital adicionales. Se declararon dividendos por $30,000.

El ECC mostraría:

- Saldo inicial: $500,000

- Utilidad Neta: $100,000

- Dividendos: -$30,000

- Saldo final: $570,000

Este saldo final se desglosaría en Capital Social ($300,000) y Utilidades Retenidas ($270,000, que es $200,000 + $100,000 - $30,000).

Relación con Otros Estados Financieros

El ECC está estrechamente relacionado con el Balance General. El saldo final del capital contable en el ECC es el mismo que el saldo del capital contable en el Balance General al final del periodo. También se vincula con el Estado de Resultados a través de la utilidad o pérdida neta.

Conclusión

El Estado de Cambios en el Capital Contable es una herramienta esencial para evaluar la salud financiera de una empresa. Ofrece una visión clara de cómo el patrimonio de los propietarios ha evolucionado a lo largo del tiempo. Comprenderlo permite tomar decisiones financieras más informadas.